(KTSG) - Chính sách tiền tệ và định hướng lãi suất trong năm 2024 cần phải rất linh hoạt theo hướng tăng dần lãi suất huy động tiền đồng để hỗ trợ ổn định tỷ giá, giảm bớt đầu cơ hình thành bong bóng tài sản trong khi cố gắng giảm, giữ hoặc tăng chậm lãi suất cho vay.

Xuất khẩu - động lực quyết định tăng trưởng - sẽ khả quan trong năm 2024 và 2025

So với các quốc gia khác trên thế giới, độ mở của nền kinh tế Việt Nam rất lớn. Theo thống kê của Ngân hàng Thế giới, giá trị xuất khẩu hàng hóa và dịch vụ của Việt Nam tương đương 94% GDP, xếp thứ 14 toàn cầu.

Trong tổng xuất khẩu của Việt Nam, xuất khẩu hàng hóa chiếm đa số với 82% GDP. Xuất khẩu dịch vụ, trong đó chủ yếu là dịch vụ du lịch và vận tải, chiếm 12% GDP. Để so sánh, hai thành tố quan trọng khác của tăng trưởng kinh tế là bán lẻ hàng hóa dịch vụ (phản ánh sức cầu tiêu dùng của dân cư) và đầu tư toàn xã hội (bao gồm đầu tư tư nhân, đầu tư công, đầu tư của khối FDI...) chỉ chiếm lần lượt 61% và 33% GDP.

Những con số trên cho thấy xuất khẩu đang là động lực trực tiếp và có tác động lớn nhất đến tăng trưởng kinh tế của Việt Nam. Xuất khẩu thuận lợi sẽ mang đến tăng trưởng GDP tích cực và ngược lại. Năm 2018 và 2019, Việt Nam có được tăng trưởng GDP trên 7%, mức cao nhất 10 năm. Cùng thời gian đó, xuất khẩu tăng lần lượt 13,2% và 8,4%. Còn trong năm 2023, khi xuất khẩu giảm 4,6% thì GDP chỉ tăng 5%.

Tăng trưởng của 2024 và 2025 chắc chắn sẽ khả quan nhờ xuất khẩu, không phải nhờ nới lỏng tiền tệ. Vì vậy có thể coi việc nới lỏng tiền tệ đến thời điểm này là đã hoàn thành sứ mệnh. Cần lưu ý rằng lãi suất cho vay, yếu tố quyết định đến hỗ trợ tăng trưởng lại không nhất thiết phải tăng theo lãi suất huy động.

Không dừng lại ở tác động trực tiếp, xuất khẩu còn có tác động gián tiếp đến tăng trưởng qua việc làm và thu nhập, yếu tố ảnh hưởng hàng đầu đến sức cầu tiêu dùng.

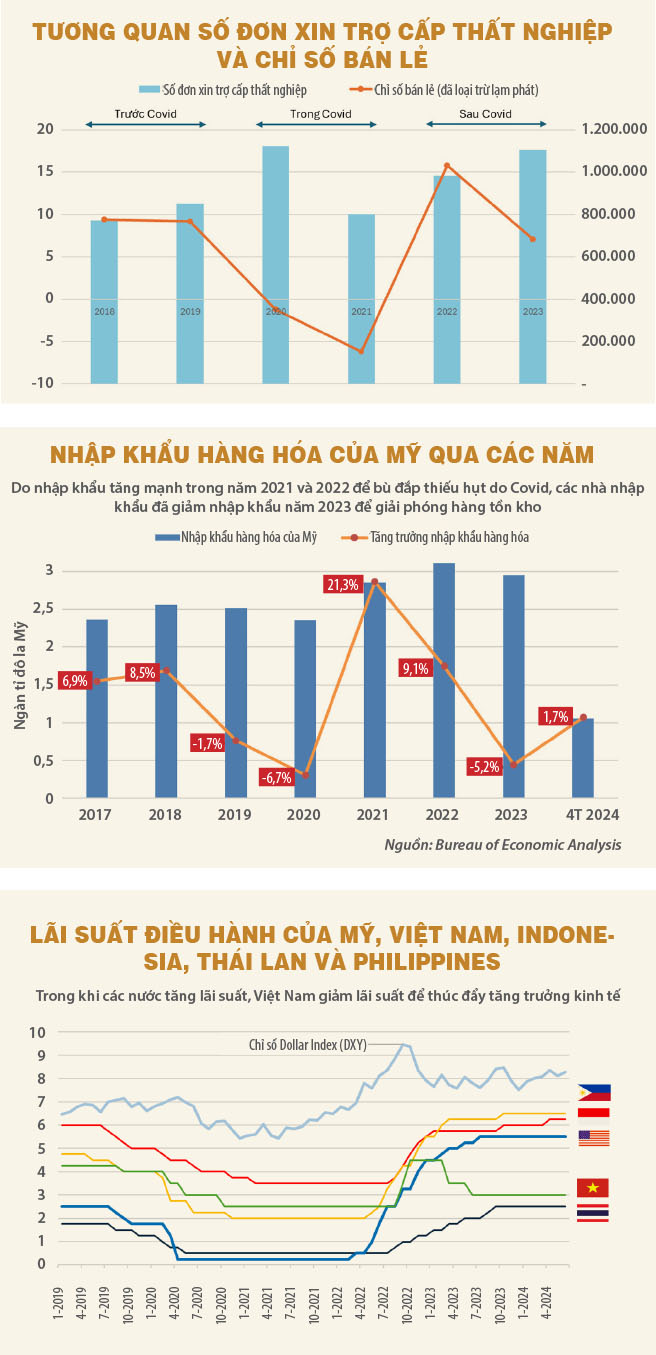

Trong năm 2023, khi xuất khẩu tăng trưởng âm thì tình trạng mất việc, giảm thu nhập cũng gia tăng. Theo số liệu của Bộ Lao động, Thương binh và Xã hội, số đơn đăng ký xin trợ cấp thất nghiệp trong năm 2023 đã tăng lên 1,1 triệu lượt, xấp xỉ bằng năm 2020, năm xảy ra đại dịch Covid-19 (1,12 triệu lượt) và cao hơn nhiều số đơn đăng ký thất nghiệp của các năm trước đại dịch. Trong hai năm 2018-2019 số đơn đăng ký thất nghiệp chỉ là 770.000 và 850.000 lượt.

Sự bấp bênh của việc làm và thu nhập đã kìm hãm sức cầu tiêu dùng. Chỉ số bán lẻ năm 2023 chỉ tăng 7,1% dù lãi suất đã được kéo xuống rất thấp và thuế giá trị gia tăng được giảm còn 8% với hầu hết các mặt hàng tiêu dùng.

Trong khi đó, ba năm trước đại dịch Covid-19 (2017-2019), chỉ số bán lẻ đều tăng trên 9% trong môi trường lãi suất và thuế giá trị gia tăng đều cao hơn. Cụ thể, lãi suất huy động kỳ hạn 12 tháng của nhóm ngân hàng có vốn nhà nước (nhóm Big4) hai năm 2018 và 2019 dao động trong khoảng từ 6,7-7,1%/năm. Trong khi đó, mức lãi suất huy động bình quân năm 2023 của nhóm này giảm xuống chỉ còn 6,1%/năm. Đặc biệt, bốn tháng cuối năm 2023, lãi suất huy động giảm xuống dưới 5%/năm.

Là động lực quan trọng nhất của nền kinh tế, xuất khẩu của Việt Nam lại đang phụ thuộc rất lớn vào nhu cầu của các nền kinh tế phát triển. Mỹ, EU, Hàn Quốc và Nhật Bản đang chiếm tới 53% giá trị xuất khẩu hàng hóa của Việt Nam. Chính sự sụt giảm xuất khẩu sang các thị trường này đã khiến tổng xuất khẩu giảm và làm chậm tăng trưởng kinh tế Việt Nam. Năm 2023, xuất khẩu sang Mỹ giảm 11,3%, sang EU giảm 6,7%, sang Hàn Quốc và Nhật Bản cùng giảm 3,7%.

Bước sang năm 2024, các nền kinh tế phát triển đang lấy lại đà tăng trưởng tích cực, dự báo tăng trưởng đạt 1,7% trong năm 2024 và 1,8% vào năm 2025 (so với mức 1,6% của năm 2023). Tổ chức Thương mại thế giới (WTO) dự đoán thương mại hàng hóa toàn cầu sẽ tăng lần lượt 2,6% và 3,3% trong các năm 2024 và 2025, sau khi giảm 1,2% vào năm 2023.

Sức mua cải thiện ở các nước phát triển đã có tác động rõ rệt đến kinh tế Việt Nam. Xuất khẩu hàng hóa trong năm tháng đầu năm 2024 tăng 15,2%, trong khi cùng kỳ năm 2023 giảm 11,7%. Xuất khẩu sang Mỹ, EU, Hàn Quốc và Nhật Bản đều quay lại tăng trưởng tốt, lần lượt đạt 22,3%; 16,1%; 10,9% và 3,2%.

Nói thêm về thị trường Mỹ, thị trường xuất khẩu lớn nhất, chiếm hơn một phần tư giá trị xuất khẩu của Việt Nam. Trong các năm 2021 và 2022, các nhà nhập khẩu của Mỹ đã tăng nhanh nhập khẩu hàng hóa để bù đắp cho thời gian gián đoạn bởi đại dịch Covid-19. Sang năm 2023, khi mối lo đại dịch qua đi, các nhà nhập khẩu nhận thấy không cần thiết phải tích trữ quá nhiều hàng hóa nên đã chủ động giảm nhập khẩu để giải phóng hàng tồn kho.

Đây là nguyên nhân khiến nhập khẩu hàng hóa của Mỹ trong năm 2023 giảm 160,5 tỉ đô la (5,1%). Trong đó, nhập khẩu hàng hóa tiêu dùng như may mặc, giày dép, điện thoại và đồ dùng gia đình - các mặt hàng xuất khẩu chính của Việt Nam - giảm 80,6 tỉ đô la (9,6%). Sang năm 2024, xu hướng nhập khẩu hàng hóa của Mỹ đã tích cực hơn với mức tăng 1,7% trong bốn tháng đầu năm. Điều này lý giải vì sao hàng hóa xuất khẩu của Việt Nam sang Mỹ giảm trong năm 2023 và tăng trở lại trong những tháng đầu năm 2024.

Nhờ vào xuất khẩu khả quan, tăng trưởng GDP của Việt Nam trong quí 1-2024 đạt 5,66%, so với mức tăng 3,32% của quí 1-2023. Số đơn đăng ký trợ cấp thất nghiệp trong quí 1-2024 cũng giảm xuống còn 168.000 lượt, mức thấp nhất trong 10 quí, cho thấy sự cải thiện ở khu vực việc làm và hoạt động kinh doanh của doanh nghiệp.

Với dự báo kinh tế của các thị trường phát triển tiếp tục xu hướng tích cực và nhập khẩu hàng hóa tiêu dùng của Mỹ đang tăng trở lại, chúng ta có thể tin tưởng rằng xuất khẩu của Việt Nam trong các tháng còn lại của năm 2024 sẽ tiếp tục tăng trưởng tốt như những tháng đầu năm.

Hơn nữa, xuất khẩu của năm 2025 cũng được kỳ vọng sẽ khả quan do các nền kinh tế phát triển được dự báo sẽ tiếp tục tăng trưởng cao (2024: 1,7% và 2025: 1,8%). Với xu hướng này, chúng ta có thể tự tin rằng kinh tế Việt Nam sẽ có diện mạo khởi sắc hơn trong cả hai năm 2024 và 2025.

Các chính sách kích cầu đã hoàn thành sứ mệnh

Kể từ khi đại dịch Covid-19 xảy ra, Việt Nam đã tích cực thúc đẩy tăng trưởng bằng cả chính sách tài khóa và tiền tệ. Thực tế thì sau khi đã nới lỏng một thời gian dài, cả chính sách tài khóa và tiền tệ đều đã bị kéo căng hết mức. Về phía tài khóa là giảm thuế giá trị gia tăng và tăng đầu tư công. Ngân sách cho đầu tư cơ bản năm 2024 đã không thể tăng thêm, dừng lại ở xấp xỉ 700.000 tỉ đồng. Về phía chính sách tiền tệ, lãi suất đã giảm xuống mức “thấp nhất 20 năm”, cũng không thể giảm thêm.

Tuy nhiên, điều thấy rõ trong năm 2023 đó là tăng trưởng kinh tế Việt Nam không nhờ sự nới lỏng tài khóa hay tiền tệ này mà khả quan hơn. Một lý do đơn giản là thương mại toàn cầu và xuất khẩu rất ít liên quan đến lãi suất tiền đồng. Doanh nghiệp FDI, nhóm chiếm tới ba phần tư giá trị xuất khẩu, hoàn toàn có thể vay bằng đô la Mỹ với lãi suất thấp theo những quan hệ sẵn có với ngân hàng nước ngoài.

Trong khi đó, giảm sâu lãi suất tiền đồng đang gây sức ép lên các cân đối vĩ mô quan trọng, rõ rệt nhất là tỷ giá và bong bóng tài sản.

Với tỷ giá, kể từ đầu năm, tiền đồng đã mất giá xấp xỉ 5% so với đô la Mỹ. Trước năm 2022, tỷ giá rất ổn định, thậm chí tiền đồng còn lên giá. Tuy nhiên kể từ năm 2022, tỷ giá liên tục chịu sức ép do lãi suất tiền đồng giảm trong khi lãi suất đô la Mỹ lại tăng.

Khoảng đầu năm 2022, do nhiều biến động, giá cả hàng hóa tại nhiều nơi như EU, Mỹ tăng mạnh. Điều này đã khiến Cục Dự trữ liên bang Mỹ (Fed) cũng như hầu hết các ngân hàng trung ương trên thế giới phải tăng lãi suất để đối phó với lạm phát. Lãi suất của Mỹ đã tăng liên tục từ 0,25% lên 5,5%/năm. Tại ASEAN, Thái Lan và Indonesia cùng tăng lãi suất tám lần liên tiếp. Trong khi đó, Việt Nam sau thời gian ngắn tăng lãi suất đã giảm lãi suất từ 4,5% xuống 3%/năm.

Với bong bóng tài sản, trong giai đoạn Covid năm 2021-2022, một đợt sóng tăng giá bất động sản đã diễn ra trên diện rộng trước lúc bong bóng này xì hơi vào cuối năm 2022 khi lãi suất điều hành tăng (tháng 9 và 10-2022, Ngân hàng Nhà nước (NHNN) tăng lãi suất điều hành hai lần, mỗi lần 1% để bảo vệ tỷ giá). Vậy nhưng khi lãi suất được giảm trở lại vào đầu năm 2023, một đợt tăng giá bất động sản khác lại xảy ra.

Theo thống kê của batdongsan.com.vn, mức giá nhà chung cư tại Hà Nội đã tăng 30-40% kể từ cuối năm 2023 đến đầu 2024. Ngoài bất động sản, giá vàng cũng nổi sóng. Chênh lệch giá vàng SJC trong nước và giá vàng thế giới bắt đầu nới rộng cũng từ năm 2020, thời điểm lãi suất giảm.

Lãi suất thấp, giá nhà tăng, thiếu kênh đầu tư sinh lời tốt trong khi lo ngại lạm phát cùng với đà tăng của giá vàng thế giới, người dân đã chuyển hướng sang đầu tư và đầu cơ vàng. Năm 2024 xuất hiện tình huống “trăm dâu đổ đầu tằm”, đó là NHNN cùng lúc phải ổn định tỷ giá và “bình ổn” giá vàng trong một không gian chính sách rất hẹp.

Như đã phân tích ở trên, tăng trưởng của 2024 và 2025 chắc chắn sẽ khả quan nhờ xuất khẩu, không phải nhờ nới lỏng tiền tệ. Vì vậy có thể coi việc nới lỏng tiền tệ đến thời điểm này là đã hoàn thành sứ mệnh.

Cần lưu ý rằng lãi suất cho vay, yếu tố quyết định đến hỗ trợ tăng trưởng lại không nhất thiết phải tăng theo lãi suất huy động. Nhìn lại thời gian xảy ra đại dịch Covid-19, các ngân hàng thương mại đã giảm lãi suất cho vay chậm hơn lãi suất huy động và nhờ vậy lợi nhuận của ngành ngân hàng đã tăng mạnh. Thời điểm này là lúc các ngân hàng thương mại cần chia sẻ thực chất hơn với doanh nghiệp bằng cách tăng lãi suất cho vay chậm hơn. Chính phủ trong tháng 5-2024 cũng đã ra chỉ thị là phải tiếp tục giảm lãi suất cho vay thêm 1-2% trong năm 2024.

Như vậy thì chính sách tiền tệ và định hướng lãi suất trong năm 2024 cần phải rất linh hoạt theo hướng tăng dần lãi suất huy động tiền đồng để hỗ trợ ổn định tỷ giá, giảm bớt đầu cơ hình thành bong bóng tài sản trong khi cố gắng giảm, giữ hoặc tăng chậm lãi suất cho vay. Làm như vậy thì năm 2024 và 2025 chúng ta sẽ có được cả tăng trưởng và ổn định vĩ mô.

(*) Người sáng lập kiêm Giám đốc tư vấn Think Future Consultancy