Lãi tiền gửi có phải là “thu nhập khác” hay không?

Nguyễn Khả Phong

|

| Khách hàng gửi tiền ở Ngân hàng Đông Á. Ảnh: Lê Toàn. |

(TBKTSG) - Những ngày cuối tháng 3-2010 cũng là những ngày mà tất cả các doanh nghiệp phải nộp tờ khai quyết toán thuế thu nhập doanh nghiệp năm 2009 cho cơ quan thuế. Sẽ không có chuyện gì đáng bàn nếu Thông tư số 130/2008/TT-BTC ngày 26-12-2008 của Bộ Tài chính (sau đây gọi tắt là TT 130) nhằm hướng dẫn thi hành một số điều của Luật Thuế thu nhập doanh nghiệp, áp dụng cho kỳ tính thuế từ năm 2009 trở đi, đã không tách bạch phần “thu nhập khác”, chịu thuế suất thuế thu nhập chung là 25%.

Theo TT 130 thì có 20 khoản mục “thu nhập khác”, bài viết này chỉ đề cập đến mục 5 “thu nhập khác” như sau: “5. Thu nhập từ lãi tiền gửi, lãi cho vay vốn bao gồm: lãi tiền gửi tại các tổ chức tín dụng, lãi cho vay vốn dưới mọi hình thức theo quy định của pháp luật, phí bảo lãnh tín dụng và các khoản phí khác trong hợp đồng cho vay vốn”.Vì sao khi xem “lãi tiền gửi” thành “thu nhập khác”, các doanh nghiệp lại phản ứng gay gắt!

Câu chuyện 1:

Một nhà đầu tư nước ngoài X vào những năm 1990, đến Việt Nam và đến những vùng khó khăn, hay những ngành mà Nhà nước muốn khuyến khích đầu tư có thuế suất thuế thu nhập doanh nghiệp hấp dẫn 10%, 15%, 20%.

Hay là nhà đầu tư Y ở Việt Nam, muốn làm ăn trong những năm đầu “đổi mới” đã đầu tư vào khu công nghiệp A, B, C nào đó và đã được cơ quan có thẩm quyền cấp giấp phép đầu tư, trong giấy phép đầu tư đã ghi rõ thuế suất thuế thu nhập doanh nghiệp là 15% cho cả thời gian dự án là 40 năm.

Những nhà đầu tư này chỉ lo làm ăn đúng ngành nghề quy định trong giấp phép, không quan tâm đến “kinh doanh khác” nhằm kiếm thêm “thu nhập khác”. Tám năm qua tính từ năm 2000-2008, nhà đầu tư này ăn nên làm ra và nộp thuế theo thuế suất 15%.

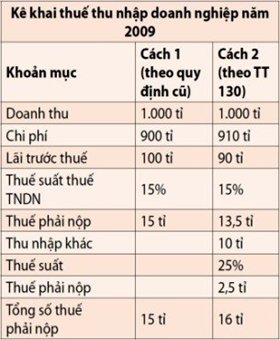

Năm 2009 nhà đầu tư này có tổng lãi toàn bộ từ hoạt động kinh doanh là 100 tỉ đồng, trong đó chi phí lãi vay là 20 tỉ, lãi tiền gửi là 10 tỉ, tựu trung lại là chi phí tài chính là 10 tỉ. Lúc này theo TT 130 nhà đầu tư này phải kê khai: Lãi từ kinh doanh chính: 90 tỉ, còn 10 tỉ lãi tiền gửi thì phải áp dụng “thu nhập khác”. Nói cách khác, thuế thu nhập sẽ bị tác động (xem bảng).

|

Vậy là theo TT 130 thì nhà đầu tư này phải nộp thêm 1 tỉ đồng tiền thuế do cách xác định “thu nhập khác” này không được hưởng thuế suất ưu đãi là 15%.

Thế nhưng, 10 tỉ lãi tiền gửi có thực sự là thu nhập ròng hay không?

Là một doanh nghiệp sản xuất và không đủ vốn nên phải vay vốn ngân hàng, vay theo kỳ hạn và đến hạn phải trả. Ví dụ doanh nghiệp vay 300 tỉ, còn bán hàng thì thu tiền dần dần, doanh thu hàng ngày được tập hợp lại và doanh nghiệp tranh thủ đặt tiền gửi kỳ hạn một tuần, tháng, quí... tùy theo tình hình cụ thể. Khi đủ một lượng tiền thích hợp và đến ngày đáo hạn doanh nghiệp mới trả nợ ngân hàng.

Hoặc là doanh nghiệp vay ngoại tệ nhập hàng 3 hay 5 triệu đô la, doanh nghiệp thu được tiền đồng và tranh thủ đặt tiền gửi kỳ hạn tuần, tháng... Khi có một lượng tiền đồng đủ lớn và ngân hàng có ngoại tệ thì doanh nghiệp mới mua được 1 hay 2 triệu đô la để trả nợ vay.

Cả năm tổng kết lại, lãi vay ngân hàng phải trả là 20 tỉ đồng nhưng lãi tiền gửi là 10 tỉ, tựu trung lại chi phí tài chính vẫn là 10 tỉ. Vậy dưới góc nhìn tổng thể doanh nghiệp không có 1 đồng lãi tiền gửi nào cả.

Câu hỏi đặt ra là 10 tỉ lãi tiền gửi trên có phải là “thu nhập khác” ngoài hoạt động sản xuất kinh doanh chính hay không? Người viết không thể trả lời được.

Đến đây nhà đầu tư này mới hồi tưởng lại và nhớ ra những ngày đầu mới bỏ vốn làm ăn và được các cán bộ giới thiệu chính sách của Nhà nước Việt Nam trong thời kỳ “đổi mới” là Nhà nước cam kết bảo vệ quyền lợi chính đáng của nhà đầu tư, các chính sách sẽ nhất quán, nếu chính sách sau ra đời mà có lợi hơn thì áp dụng, nếu không có lợi hơn thì vẫn áp dụng chính sách cũ!

Câu chuyện 2:

Giả sử có một nhà đầu tư mới vào vào một khu công nghiệp nào đó trong năm 2009 và trên giấy phép đầu tư có ghi rõ thuế suất thuế thu nhập là 10% trong vòng 15 năm đầu tiên đi vào hoạt động kinh doanh. Năm 2009 và 2010 chỉ là hai năm đầu tiên xây dựng cơ bản, nhà đầu tư này đã bỏ vào công ty 100 tỉ đồng vốn để tiến hành xây dựng nhà máy.

Trong năm 2009 giám đốc tài chính đã tranh thủ lượng vốn nhàn rỗi chưa giải ngân cho công trình nên đã gửi vào ngân hàng và có khoản thu nhập lãi tiền gửi là 1 tỉ đồng. Với tình hình như thế báo cáo thuế hay kê khai thuế thu nhập doanh nghiệp năm 2009 là thu nhập tính thuế bằng không, thuế thu nhập doanh nghiệp phải nộp bằng không.

Còn theo cách mới đang thi hành (theo TT 130), nhà đầu tư phải kê khai thuế thu nhập là thu nhập tính thuế 1 tỉ (lãi tiền gửi). Thuế suất thuế thu nhập là 25%, vị chi thuế phải nộp là 250 triệu. Giám đốc công ty này sẽ hỏi, 1/ giấy phép đầu tư ghi rõ thuế suất thuế thu nhập doanh nghiệp là 10%, tại sao phải nộp 25%; 2/ công ty đang trong quá trình xây dựng cơ bản, chưa đi vào sản xuất kinh doanh tại sao phải nộp thuế thu nhập doanh nghiệp? Giám đốc tài chính chỉ có thể trả lời: tại quy định của TT 130 như vậy!

Chính sách thuế mới có “nhất quán” hay không?

Luật Đầu tư năm 2005 quy định rõ: “Trường hợp pháp luật, chính sách mới ban hành làm ảnh hưởng bất lợi đến lợi ích hợp pháp mà nhà đầu tư đã được hưởng trước khi quy định của pháp luật, chính sách đó có hiệu lực thì nhà đầu tư được bảo đảm hưởng các ưu đãi như quy định tại Giấy chứng nhận đầu tư hoặc được giải quyết bằng một, một số hoặc các biện pháp sau đây: a) Tiếp tục hưởng các quyền lợi, ưu đãi; b) Được trừ thiệt hại vào thu nhập chịu thuế; c) Được điều chỉnh mục tiêu hoạt động của dự án; d) Được xem xét bồi thường trong một số trường hợp cần thiết”.

Đối chiếu với quy định này nhà đầu tư có quyền đòi hỏi: Tiếp tục hưởng các quyền lợi, ưu đãi. Thực sự nếu nhà đầu tư cứ kê khai thuế suất thuế thu nhập doanh nghiệp là 15% cho cả phần “lãi tiền gửi” nói trên với luận cứ trên thì người viết cũng chưa biết cán bộ thuế sẽ trả lời như thế nào.

Thiết nghĩ, việc rà soát các “ưu đãi” mà các doanh nghiệp đang hưởng có thực sự là đầu tư vào những ngành, nghề, những vùng mà Nhà nước ta khuyến khích hay không là một việc đáng làm và có ý nghĩa to lớn trong việc chọn lọc được các nhà đầu tư đích thực, hay loại bỏ những ưu đãi mà các nhà đầu tư đang lạm dụng chính sách ưu đãi, chính sách khuyến khích đầu tư của Nhà nước, thế nhưng việc loại bỏ những ưu đãi này bằng cách đưa “lãi tiền gửi” vào thu nhập khác hay các khoản mục trong “thu nhập khác” của TT 130 đang gây nhiều phản ứng cho các doanh nghiệp.

Hầu hết các văn bản pháp quy, pháp luật về tài chính, thuế thường rất khó bao quát hết các trường hợp trong cuộc sống nên thường có câu cuối cùng “trong quá trình thực hiện, nếu có khó khăn vướng mắc đề nghị các tổ chức, doanh nghiệp phản ánh kịp thời về Bộ Tài chính để được giải quyết kịp thời”. Xin coi đây là một phản ánh và hy vọng rằng Bộ Tài chính sẽ “kịp thời giải quyết”.