(KTSG) - Mỗi khi đến mùa báo cáo tài chính của doanh nghiệp niêm yết, sự chú ý của công chúng thường tập trung vào chuyện lãi/lỗ của doanh nghiệp. Thế nhưng những người am hiểu hơn về tài chính doanh nghiệp hay nói với nhau rằng “profit is an opinion, cash is a fact”, để ngụ ý rằng phải thận trọng với các con số lãi/lỗ được báo cáo, vì một thứ - lợi nhuận - là chủ quan, một thứ - dòng tiền - là khách quan.

Lợi nhuận là con số chủ quan

Chúng ta đều biết lợi nhuận là chênh lệch giữa doanh thu và chi phí nhưng để hiểu được doanh thu và chi phí đến từ đâu thì là chuyện không hề đơn giản với nhiều người.

Trước hết, đó là ở việc ghi nhận doanh thu. Có những khoản doanh thu được ghi nhận nhưng trách nhiệm của doanh nghiệp chỉ mới thực hiện được một phần, ghi nhận doanh thu cho những khoản trả trước. Các khoản doanh thu chưa thực hiện này làm cho bức tranh lợi nhuận đẹp đẽ hơn nhưng thực ra là khoản nợ phải trả trên bảng cân đối.

Tiếp đến là bản chất thực sự của doanh thu, có phải là tự nhiên hay không. Có những nguồn doanh thu thực ra là doanh thu ảo, thu xếp với các doanh nghiệp ma (doanh nghiệp không có thật), ghi nhận khống doanh thu với các bên có liên quan, giao dịch lòng vòng, hoặc dùng các thủ thuật để khách hàng mua nhiều hơn mức cần thiết. Các khoản doanh thu không thực chất này khiến cho lợi nhuận bị sai lệch.

Bên cạnh doanh thu thì thu nhập khác cũng là một yếu tố có ảnh hưởng đến lợi nhuận của doanh nghiệp. Có không ít doanh nghiệp báo cáo lợi nhuận rất tốt nhưng thực chất lợi nhuận không đến từ hoạt động sản xuất kinh doanh chính mà đến từ hoạt động tài chính, từ thu nhập khác. Ví dụ gần đây có một doanh nghiệp thông báo lãi tăng đột biến, nhưng đóng góp chính là từ thu nhập khác, mà thu nhập khác ở đây là do thanh lý công ty liên doanh liên kết. Hoặc đôi khi có doanh nghiệp báo cáo lợi nhuận tăng đột biến nhờ… thu nhập từ hoạt động tài chính.

Khi xem xét đến chi phí thì việc xác định giá trị hàng tồn kho theo phương pháp nào, ví dụ như LIFO hay FIFO cũng có ảnh hưởng đến giá vốn hàng bán và từ đó ảnh hưởng đến lợi nhuận. Bên cạnh đó là các khoản dự phòng hay phương pháp khấu hao, các khoản chi phí này đều ảnh hưởng trực tiếp đến lợi nhuận cuối cùng của doanh nghiệp. Ngoài ra, chi phí quản lý doanh nghiệp, đặc biệt là lương, thưởng, phúc lợi cho ban lãnh đạo là khoản mục có thể ảnh hưởng nhiều đến lợi nhuận của doanh nghiệp.

Như vậy, với ý chí chủ quan của lãnh đạo doanh nghiệp thì có thể tác động làm thay đổi doanh thu, chi phí, từ đó hoàn toàn có thể thay đổi hay thao túng lợi nhuận.

Dòng tiền là con số khách quan

Dòng tiền kinh doanh thường được tính theo phương pháp gián tiếp, xuất phát từ lợi nhuận ròng trong báo cáo kết quả kinh doanh nhưng sau đó được điều chỉnh với các khoản mục phi tiền mặt (non-cash items) như khấu hao, thuế hoãn lại, lương thưởng theo cổ phiếu; điều chỉnh những thay đổi trong vốn lưu động như các khoản phải thu, các khoản phải trả, hàng tồn kho; điều chỉnh các khoản lãi/lỗ mà không có ảnh hưởng đến tiền mặt.

Để giảm tránh được các rủi ro thì nhà đầu tư cần có những hiểu biết về bản chất của lãi/lỗ, về chất lượng tài sản, chất lượng nợ, chất lượng của dòng tiền kinh doanh.

Cũng chính vì dòng tiền kinh doanh là khách quan hơn và là biểu hiện tốt nhất của giá trị nên đây là tiêu chí vàng để dùng định giá doanh nghiệp hay định giá cổ phiếu, thông qua phương pháp chiết khấu dòng tiền tự do.

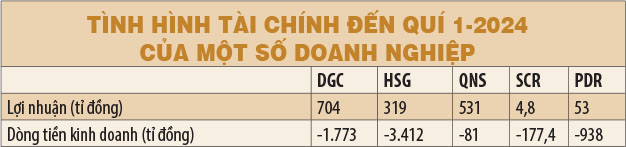

Có những doanh nghiệp báo cáo tài chính ghi nhận lợi nhuận nhưng dòng tiền lại bị âm, do hàng tồn kho hay các khoản phải thu tăng. Không khó để có thể tìm ra các doanh nghiệp như thế này ở các mùa báo cáo tài chính.

Khi dòng tiền hoạt động bị âm, điều này khiến cho thanh khoản của doanh nghiệp sẽ có vấn đề, tăng áp lực vay nợ, không có khả năng đầu tư để phát triển. Nó cũng là một dấu hiệu quan trọng của việc quản lý vận hành thiếu hiệu quả, nếu tình trạng dòng tiền âm kéo dài hoặc âm trầm trọng thì rủi ro với sự tồn tại của doanh nghiệp rất đáng quan ngại.

Cần có cái nhìn bao quát

Mặc dù lợi nhuận là một chỉ tiêu tài chính quan trọng khi đánh giá sức khỏe của một doanh nghiệp nhưng trong trung và dài hạn, một doanh nghiệp tốt phải đảm bảo cả lợi nhuận lẫn tăng trưởng. Mà để có tăng trưởng thì doanh nghiệp cần phải có đầu tư, phải có dòng tiền kinh doanh khỏe.

Trong bối cảnh việc kiểm tra, giám sát các báo cáo tài chính chưa đủ chặt chẽ thì việc sử dụng các thủ thuật để thao túng lợi nhuận (cả hai chiều tăng/giảm) sẽ là điều phổ biến. Chính vì vậy, ở góc độ nhà đầu tư, thậm chí bên cung cấp tín dụng, cần soi xét kỹ các khoản mục doanh thu và chi phí, xác minh được bản chất thực sự của các khoản mục này, đặc biệt là các khoản mục có nguy cơ cao như các giao dịch với bên có liên quan.

Đối với các nhà đầu tư cá nhân mà hiểu biết về tài chính doanh nghiệp còn hạn chế thì vai trò của báo chí, các phương tiện truyền thông là khá quan trọng trong việc loan tải thông tin tình hình tài chính của các doanh nghiệp niêm yết. Việc nêu được bức tranh lãi/lỗ là cần thiết nhưng cũng cần bổ sung nhiều hơn các thông tin, phân tích về dòng tiền của doanh nghiệp để giúp nhà đầu tư có cái nhìn bao quát và thấu đáo hơn.

Dĩ nhiên các doanh nghiệp lúc nào cũng muốn tạo ra một hình ảnh tốt đẹp và đầy tiềm năng của mình trên thị trường, và nhiều khi họ phải dùng các thủ thuật hoặc thậm chí là gian lận. Để giảm tránh được các rủi ro thì nhà đầu tư cần có những hiểu biết về bản chất của lãi/lỗ, về chất lượng tài sản, chất lượng nợ, chất lượng của dòng tiền kinh doanh. Mà để được vậy thì các kênh, các chương trình giáo dục và bảo vệ quyền lợi của nhà đầu tư cần được chú trọng và phát triển nhiều hơn nữa.