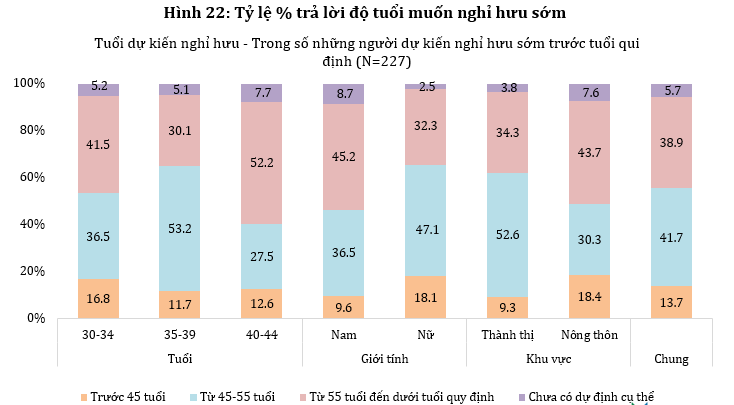

(KTSG Online) - Có hơn một nửa số người ở thành thị dự định nghỉ hưu sớm ở độ tuổi 45-55 tuổi, tuy nhiên, điều này cũng dẫn đến áp lực về bài toán thu nhập và tiết kiệm trong hiện tại.

Nhiều người muốn nghỉ hưu sớm

Đại dịch Covid-19 đã làm thay đổi quan điểm về cách làm việc và sức khỏe, khiến nhiều người phải thiết kế lại cuộc sống của mình, trong số này có rất nhiều người muốn về hưu sớm.

Theo báo cáo “Mức độ sẵn sàng cho cuộc sống độc lập khi về già”, khảo sát nhóm độ tuổi 30-44 do Viện Khoa học Lao động và Xã hội và Viện Nghiên cứu Y – Xã hội học phối hợp thực hiện với sự hỗ trợ của Công ty Bảo hiểm Nhân thọ Prudential Việt Nam thực hiện mới đây, cho thấy có đến hơn một nửa số người ở thành thị có dự định nghỉ hưu sớm ở độ tuổi 45-55 tuổi và khoảng 38,93% dự kiến nghỉ hưu ở độ tuổi từ 55 đến dưới tuổi quy định.

Nhóm tuổi 30-44 được xem là nhóm tuổi quan trọng, theo PGS.TS. Giang Thanh Long, Đại học Kinh tế quốc dân. Không chỉ là nhóm độ tuổi đang tăng về số lượng và tỷ lệ trong tổng dân số, đây cũng là nhóm dân số có thu nhập bình quân đầu người cao nhất. Dự kiến nhóm tuổi này sẽ đạt mức cao nhất vào 2025, chiếm khoảng 24,02% tổng dân số.

Nhưng đáng chú ý là nhóm tuổi này cũng đang chuẩn bị “về già” trong khoảng 15 năm nữa, cũng là khoảng thời gian mà Việt Nam chính thức từ thời kỳ “dân số vàng” bước sang thời kỳ “dân số già”, đồng nghĩa với gánh nặng an sinh xã hội tăng cao hơn. Ý định về hưu sớm không chỉ là áp lực với mỗi cá nhân, mà đó còn là thách thức mang tính quốc gia.

Cũng theo báo cáo “Mức độ sẵn sàng cho cuộc sống độc lập khi về già”, khi muốn về hưu sớm, người trẻ cho biết sự quan tâm đầu tiên khi về hưu chính là yếu tố sức khỏe (81,5% người khảo sát cho biết), theo sau là vấn đề tài chính (12,8%) và sự tham gia các hoạt động xã hội (5,8%).

Theo đó, người tham gia khảo sát cho rằng việc chuẩn bị cho cuộc sống khi về già sẽ bao gồm việc duy trì sức khỏe thể chất từ các hoạt động thể dục thể thao, ăn uống hợp lý, và cả sức khỏe tinh thần (từ các mối quan hệ trong gia đình và cộng đồng). Tinh thần thoải mái được xem là điểm cộng quan trọng, khi có đến 48,35% người tham gia khảo sát cho biết sẽ tham gia các hoạt động xã hội khi về già.

Các yếu tố ảnh hưởng phổ biến đến quyết định nghỉ hưu là sức khỏe (42,17%), tiếp theo là tình trạng kinh tế của cá nhân và gia đình (15,70%), tuổi (11,85%), chính sách của nhà nước và người sử dụng lao động (6,94%). Tuy nhiên, việc chuẩn bị cho cuộc sống hưu trí dường như chưa đi sát với ý định về hưu sớm. Mặc dù tỷ lệ mong muốn độc lập khi về già ở mức cao, nhưng tỷ lệ lên kế hoạch chỉ ở mức 28,4%.

Đáng chú ý hơn, theo ông Long, mức độ sẵn sàng về mặt tài chính cho cuộc sống về già còn chưa cao, thấp hơn so với hai khía cạnh về sức khỏe và xã hội. Khảo sát cho thấy nguồn tài chính để về hưu đến một phần thu nhập đến từ lương hưu, hoặc các khoản tiết kiệm. Dù vậy, tỷ lệ dự kiến có nguồn thu nhập từ lương hưu còn chưa cao, chỉ có 32,43%, đi cùng đó là tỷ lệ người tham gia BHXH còn thấp, kỳ vọng về thu nhập có thể đủ sống từ hưu trí còn chưa cao. Thậm chí có gần 5% nói rằng “không biết hoặc sẽ không có nguồn thu nhập nào khi về già”.

Thay đổi nhận thức về tiết kiệm

Để chuẩn bị cho cuộc sống hưu trí dễ dàng hơn, ngoài khuyến nghị về sức khỏe, bà Trần Bích Thủy, Giám đốc Quốc gia - Tổ chức Hỗ trợ người cao tuổi quốc tế tại Việt Nam (Helpage International), còn đánh giá rằng cần phải nâng cao mức thu nhập từ việc làm.

Dù vậy, thách thức hiện tại là phần lớn mức thu nhập của người trẻ đang còn thấp, thậm chí chưa đủ lo cho cuộc sống hiện tại. “Xuyên suốt vấn đề vẫn là thu nhập. Bản thân cá nhân phải ý thức cho việc về già khi còn trẻ”, bà Thủy chia sẻ tại hội thảo kỹ thuật “Cuộc sống độc lập khi về già và an sinh xã hội cho người cao tuổi trong bối cảnh già hóa dân số ở Việt Nam” mới đây.

Ở góc độ vĩ mô, một thách thức khác nữa mà TS. Nguyễn Hữu Dũng, nguyên Viện trưởng Viện Khoa học Lao động và Xã hội lưu ý đó là khả năng tích lũy về thu nhập của hai nhóm người trẻ và già, khả năng tạo thu nhập sau khi nghỉ hưu của mỗi người là khác nhau. Thêm nữa, bức tranh về gánh nặng thu nhập cần làm rõ hơn khi hiện nhiều người cao tuổi sau khi nghỉ hưu vẫn là trụ cột thu nhập của cả một gia đình.

Do đó, thách thức của người trẻ được nhiều diễn giả cho rằng không chỉ cần tăng tốc tạo thu nhập, mà cũng phải có kế hoạch cho bài toán tiết kiệm trong dài hạn, để chuẩn bị cho kế hoạch về hưu sớm trong tương lai.

Nhưng vấn đề tiết kiệm cũng là thách thức của người Việt nói chung hiện nay, ông Long cho biết. Thống kê cho thấy ở thời kỳ bùng nổ dân số của Nhật Bản (dân số vàng) thì tỷ lệ tiết kiệm lên đến 53%, con số này được đầu tư lại vào nền kinh tế để tạo thu nhập cho tương lai. Trái lại, tỷ lệ tiết kiệm của Việt Nam ở thời kỳ dân số vàng hiện nay là khá thấp, chỉ khoảng 28%.

Dù vậy, một tín hiệu đáng mừng khác là người trẻ ngày càng có ý thức về bài toán tiết kiệm. Ông Phương Tiến Minh, Tổng giám đốc Prudential Việt Nam cho biết số lượng khách hàng trẻ đang tăng nhanh trong vài năm trở lại đây. Nếu như trước đây đa phần khách hàng tham gia bảo hiểm nằm ở nhóm độ tuổi trên 45 thì hiện nay có khoảng 25% ở trong độ tuổi 30-44. “Bảo hiểm nhân thọ thực sự không phải là cuộc chơi dành riêng của người giàu có hay thành đạt", ông Minh nói.

Thống kê trong khảo sát ở trên cũng cho rằng nhận thức của người dân hiện nay về bảo hiểm cũng tốt hơn trước. Có đến hơn một nửa (52,31%) người khảo sát cho rằng bảo hiểm nhân thọ là một phần tiết kiệm, đầu tư nhằm đảm bảo cho cuộc sống khi về già.

Trong khoảng 15 năm nữa, các diễn giả đều cho rằng Việt Nam cần gấp rút chuẩn bị cho tương lai dân số già với áp lực an sinh xã hội là rất lớn. Bài toán tiết kiệm, trong đó có đầu tư, tham gia bảo hiểm xã hội hay bảo hiểm nhân thọ, đều là những hướng đi cần thiết để tạo nguồn thu nhập vững chắc trong tương lai. “Chúng ta dễ bấp bênh về tài chính khi về già nếu không có sự chuẩn bị tốt từ khi còn trẻ”, ông Long nhận định.

Khi xác định tham gia bảo hiểm nói chung, mục đích chủ yếu là để dự phòng rủi ro lâu dài hoặc sự cố bất ngờ. Còn việc xây dựng gói bảo hiểm với nhiều lựa chọn/ tiện ích khác nhau phụ thuộc vào năng lực của các công ty bảo hiểm nhằm cạnh tranh phục vụ, thu hút phân khúc khách hàng phù hợp. Cần thiết có chính sách khuyến khích, mở rộng hơn nữa thị trường bảo hiểm hưu trí với nhiều nhà cung cấp uy tín và năng lực cao, qua đó nâng cao khả năng tiếp cận và mang lợi ích nhiều hơn cho người lao động. Họ chính là động lực tồn tại và phát triển cho ngành bảo hiểm, tiến đến chấm dứt độc quyền nhà nước và độc quyền doanh nghiệp trong lĩnh vực này.

Hiểu cách thông thoáng thì về hưu không có nghĩa là nghỉ ngơi, chấm dứt làm việc. Cũng không đồng nghĩa với việc chấm dứt nghĩa vụ và quyền lợi bảo hiểm. Khi về hưu, người lao động có quyền tự do trong định đoạt công việc/ thu nhập của mình tùy sở trường và sở đoản. Họ cũng phải ý thức rõ về nghĩa vụ tiết kiệm và tích lũy để lo cho tương lai của mình, thông qua hợp tác với một công ty bảo hiểm mà họ lựa chọn. Tư duy mới về an sinh xã hội không nên để Nhà nước ôm đồm, vừa quá tải, vừa kém hiệu quả. Nên trao quyền cho người lao động và thị trường bảo hiểm để họ tự biết cách gánh vác công việc đại sự này.