(KTSG) - Ngành ngân hàng toàn cầu trong năm 2024 có thể nói là như một chiếc máy bay đang bay vào vùng nhiễu động, chắc chắn sẽ có rung lắc, nhưng cho đến giờ các phi công vẫn tự tin là mình có thể lèo lái an toàn.

- Các ngân hàng toàn cầu nhận định Mỹ sẽ không suy thoái trong năm 2024

- Moody’s cảnh báo triển vọng tiêu cực của ngành ngân hàng toàn cầu trong năm 2024

Giá cổ phiếu ngân hàng trong tốp 30 lớn nhất nước Mỹ giảm 70% kể từ đầu năm

Thứ Sáu, ngày 1-3-2024, cổ phiếu của New York Community Bancorp (NYCB) lao dốc gần 26% sau khi CEO lâu năm Thomas Cangemi bất ngờ từ chức và hoãn công bố báo cáo tài chính thường niên với lý do hoàn thiện việc đánh giá và lập kế hoạch khắc phục những “thiếu sót trọng yếu” (material weakness).

Đây là ngân hàng đã mua lại ngân hàng Signature Bank bị phá sản năm ngoái ở Mỹ. Đầu tháng 2 năm nay, Moody’s đã hạ hạng mức tín nhiệm của NYCB. Giá cổ phiếu của NYCB giảm từ trên 10,4 đô la Mỹ hồi đầu tháng 1-2024 xuống còn dưới 2,75 đô la vào cuối tháng 2, một mức giảm trên 70%. Điểm lạc quan duy nhất của ngân hàng này được đưa ra là “chúng tôi chưa thấy khách rút tiền đáng kể” khi có tin bị Moody’s hạ bậc tín nhiệm. Đợi đến khách rút tiền thì chắc cũng không còn gì để nói nữa. Nên lưu ý, mức lỗ của ngân hàng này trong quí 4-2023 là 2,7 tỉ đô la. Đây là ngân hàng trong tốp 30 ngân hàng lớn nhất nước Mỹ với tổng tài sản khoảng 116 tỉ đô la vào cuối năm 2023 và tổng tiền gửi khoảng 83 tỉ đô la vào đầu tháng 2 năm nay.

Một trong những vấn đề của NYCB được chỉ ra là đã bỏ tiền mua lại một lượng lớn các khoản cho vay bất động sản thương mại và công nghiệp của Signature Bank. Và bất động sản thương mại là một trong những khu vực đang gây lo ngại trên toàn cầu.

Khoản nợ ngàn tỉ đô la sẽ đáo hạn trong hai năm và nỗi lo của nhiều ngân hàng trên toàn cầu

Theo Hiệp hội Cho vay bất động sản Mỹ (Mortgage Bankers Association), khoản nợ bất động sản thương mại ở Mỹ sẽ đáo hạn trong vòng hai năm tới lên đến 1.200 tỉ đô la. Ước tính của một số ngân hàng đầu tư là 1.500 tỉ đô la. Nghĩa là trước cuối năm 2025, những công ty kinh doanh các thương xá, văn phòng sẽ phải đi tìm kiếm nguồn cho vay mới để đáo hạn số nợ vay này, với lãi suất cao hơn nhiều so với mức lãi suất mà họ vay từ năm 2018 trở về trước. Ước tính 25% trong số đó là nhóm các văn phòng và trung tâm bán lẻ đang có tỷ lệ bỏ trống ngày một cao. Các khoản nợ này một phần do ngân hàng nắm giữ, một phần được ngân hàng biến thành các chứng khoán nợ được đảm bảo bằng các khoản cho vay bất động sản thương mại (một cách ngân hàng chuyển rủi ro cho các nhà đầu tư các loại chứng khoán nợ này).

Khi rủi ro được nhận diện, sẽ có giải pháp “khoanh đám cháy”. Không có gì đảm bảo mọi thứ sẽ như dự kiến, nhưng cho đến giờ, vẫn chưa thấy cháy lớn lan ra diện rộng.

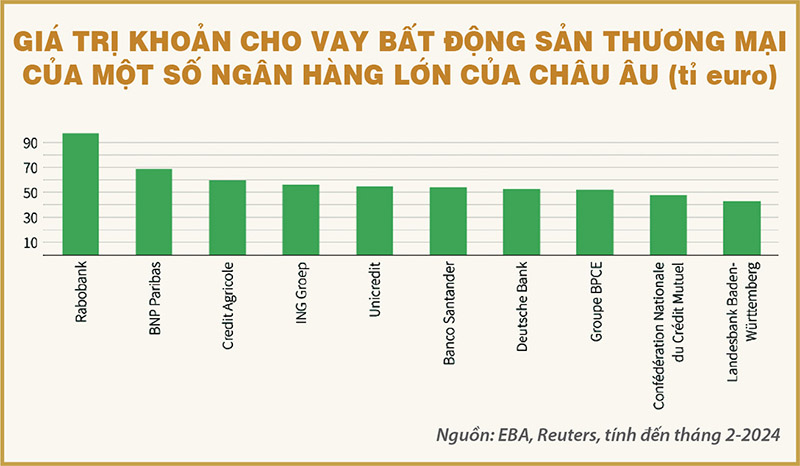

Nhưng đây không chỉ là vấn đề của Mỹ. Ở châu Âu, Reuters cho biết các ngân hàng ở đây cũng đang đánh vật với các khoản cho vay bất động sản thương mại đang gặp khó khăn, có thể lên đến 1.400 tỉ euro (khoảng hơn 1.500 tỉ đô la Mỹ). Nghĩa là quy mô cũng tương đương quy mô các khoản vay bất động sản thương mại của Mỹ xét về giá trị, nhưng rắc rối thì lớn hơn nhiều vì nhiều khoản vay ở châu Âu không được chứng khoán hóa, tức là ngân hàng “ôm hết”. Một số ngân hàng ở Đức, Pháp và Hà Lan đã bị nêu tên, cho rằng là đang gặp khó khăn với các khoản nợ tỉ đô khó thu hồi.

Giá bất động sản thương mại trên toàn cầu không ngừng sụt giảm do nhiều nguyên nhân. Ở Đức thì giá bất động sản thương mại giảm hơn 10% trong năm 2023, trong khi con số này được cho là cao hơn ở Mỹ.

Vấn đề là thị trường bất động sản thương mại chưa cho thấy dấu hiệu hồi phục nào. Ngân hàng Trung ương châu Âu (ECB) hồi tháng 11-2023 cho rằng sự sụt giảm của bất động sản thương mại có thể kéo dài nhiều năm, do thay đổi trong xu thế tiêu dùng cũng như thói quen trở lại văn phòng của nhân viên. Tất nhiên không ai có thể đoán được tương lai, nhưng nếu tình hình cho thuê văn phòng và địa điểm bán lẻ vẫn trầm lắng, quá trình đáo hạn các khoản nợ sẽ khá rắc rối. Không loại trừ một ngân hàng nào đó sẽ gặp khó khăn.

Vậy có khủng hoảng dây chuyền và có đáng lo cho toàn cầu hay Việt Nam?

Câu hỏi cuối cùng chúng ta quan tâm vẫn chỉ là những khó khăn này sẽ co cụm ở Mỹ, châu Âu hay là sẽ lây lan ra toàn cầu và Việt Nam? Đến nay vẫn không thể có câu trả lời rõ ràng.

Những câu chuyện đơn lẻ về những tòa cao ốc nổi tiếng đang rao bán với giá chỉ bằng 50% so với giá trước dịch Covid-19 ở New York, 30% ở Anh hay Úc, Hàn Quốc đều có xuất hiện trên báo. Nhưng khi mà ai cũng chú ý đến nó thì có thể vấn đề không quá đáng lo ngại.

Ở Mỹ, thua lỗ của NYCB được các nhà phân tích ngành ngân hàng của Wall Street cho rằng chỉ là tình huống đơn lẻ. Sự sụt giảm của chỉ số ngành ngân hàng quy mô trung bình và nhỏ từ đầu năm 2024 thấp hơn rất nhiều mức giảm của NYCB, phản ánh rằng thị trường cũng tin như vậy. Đó là vì nhiều ngân hàng đã có dự phòng rủi ro thích hợp sau sự việc của Ngân hàng Silicon Valley năm ngoái.

Ngoài ra, thị trường chứng khoán hóa nợ ở Mỹ cho phép dù một vài ngân hàng quy mô trung bình và nhỏ đổ vỡ, nhóm ngân hàng lớn vẫn đủ khỏe mạnh và sẵn sàng can thiệp hỗ trợ lẫn nhau khi cần. Bộ Tài chính và Cục Dự trữ liên bang Mỹ (Fed) cũng đã để mắt đến vấn đề này.

Bộ trưởng Bộ Tài chính Mỹ Janet Yellen vào đầu tháng 2 cho biết, bà quan ngại về thị trường bất động sản thương mại, và sẽ có nhiều khoản lỗ liên quan hơn, nhưng bà không thấy có rủi ro có tính hệ thống cho ngành ngân hàng. Nghĩa là có thể một vài ngân hàng sẽ thua lỗ, thậm chí phá sản, nhưng hệ thống vẫn ổn.

Tương tự, ECB mặc dù cảnh báo vào tháng 11-2023 rằng vấn đề của thị trường bất động sản thương mại ở khu vực châu Âu sẽ kéo dài nhiều năm để xử lý cho xong, nhưng họ không thấy có rủi ro hệ thống vì khu vực bất động sản thương mại không đủ lớn để gây tổn thất có tính hệ thống cho toàn ngành ngân hàng.

Thận trọng hơn khi bàn về vấn đề này, Quỹ Tiền tệ quốc tế (IMF) nhận định rằng rủi ro với thị trường bất động sản thương mại vẫn là một rủi ro với tăng trưởng toàn cầu 2024. Tuy nhiên, ngay với phân tích của IMF, cũng có thể thấy không phải cứ thắt chặt tiền tệ thì giá bất động sản thương mại cứ giảm hoài.

Trong nhiều chu kỳ trước, 8-12 quí sau khi thắt chặt tiền tệ (khoảng 2-3 năm), giá bất động sản thương mại tạo đáy và tăng trở lại. Một số trường hợp chỉ sau năm quí (là hơn một năm). Đợt 2022-2023 này thực tế là một trong những đợt giảm giá mạnh nhất của bất động sản thương mại trong các chu kỳ thắt chặt tiền tệ từ năm 1965 tới nay, mà nguyên nhân lớn hơn là do thay đổi hành vi của người dân và doanh nghiệp Mỹ.

Trường hợp của Hàn Quốc còn có chuyên gia mạnh dạn hơn khi cho rằng sau một năm 2023 khó khăn, “những gì tệ nhất đã qua rồi”. Theo nhận định của CBRE vào đầu tháng 3-2024, thị trường bất động sản thương mại nước này đã phát ra dấu hiệu tạo đáy, và họ tin rằng khi mà ngân hàng trung ương bắt đầu đưa ra định hướng cắt lãi suất rõ ràng hơn, giao dịch trên thị trường bất động sản thương mại sẽ khá lên. Tất nhiên, chúng ta cần tính đến thiên kiến của một công ty trong lĩnh vực bất động sản, nhưng họ cũng chính là một trong những người hiểu rõ thị trường nhất.

Ở đâu đó, còn có những tổn thất cho ngành ngân hàng ngoài chuyện bất động sản. Ví dụ HSBC có lợi nhuận giảm hơn 80% trong quí 4-2023 do tổn thất từ những khoản đầu tư của họ trong ngành ngân hàng Trung Quốc và Pháp. Nhưng đó đều là những tổn thất trong khả năng chịu đựng, và có tính đơn lẻ. Nhìn chung, chưa có đổ vỡ, hay chuyện “làn sóng vỡ nợ 1.000 tỉ đô” mà mọi người lo ngại từ năm ngoái.

Người bi quan thì cho rằng vẫn có thể xảy ra chuyện đó. Cũng như họ cho rằng lãi suất cao ở Mỹ sẽ đẩy kinh tế vào suy thoái trong năm ngoái. Đến nay cũng không có vấn đề gì. Một trong những nguyên nhân là các chính phủ không ngồi yên. Họ sẽ tìm cách hạn chế những rủi ro đã được nhận diện đó.

Trong trường hợp của kinh tế Mỹ là những gói chi tiêu ngân sách lớn năm ngoái đã hỗ trợ nền kinh tế trong bối cảnh lãi suất cao. Nay với thị trường bất động sản thương mại và các khoản cho vay, thì khi rủi ro được nhận diện, sẽ có giải pháp “khoanh đám cháy”. Không có gì đảm bảo mọi thứ sẽ như dự kiến, nhưng cho đến giờ, vẫn chưa thấy cháy lớn lan ra diện rộng.

Nói vậy không phải để ta chủ quan, mà để đừng quá bi quan. Ngành ngân hàng toàn cầu trong năm 2024 có thể nói là như một chiếc máy bay đang bay vào vùng nhiễu động, chắc chắn sẽ có rung lắc, nhưng cho đến giờ các phi công vẫn tự tin là mình có thể lèo lái an toàn.

(*) Giảng viên Đại học Bristol, Anh