(KTSG) - Báo cáo lợi nhuận quí 2-2024 của các ngân hàng niêm yết trên sàn HSX và HNX cho thấy lợi nhuận tiếp tục tăng trưởng mạnh so với cùng kỳ. Tuy nhiên, so với quí 1-2024 thì tốc độ tăng trưởng lợi nhuận có dấu hiệu chậm lại và nợ xấu có xu hướng tăng nhanh hơn.

Mặc dù vậy, dự báo tín dụng và lợi nhuận của nhóm ngân hàng sẽ tiếp tục tăng trong thời gian tới.

- Thêm 4 ngân hàng thương mại đăng ký tham gia gói tín dụng 120.000 tỉ đồng

- Hé lộ về chi nhánh ngân hàng Flagship đầu tiên tại Việt Nam

Nhóm ngân hàng vẫn duy trì tăng trưởng lợi nhuận khá ổn định

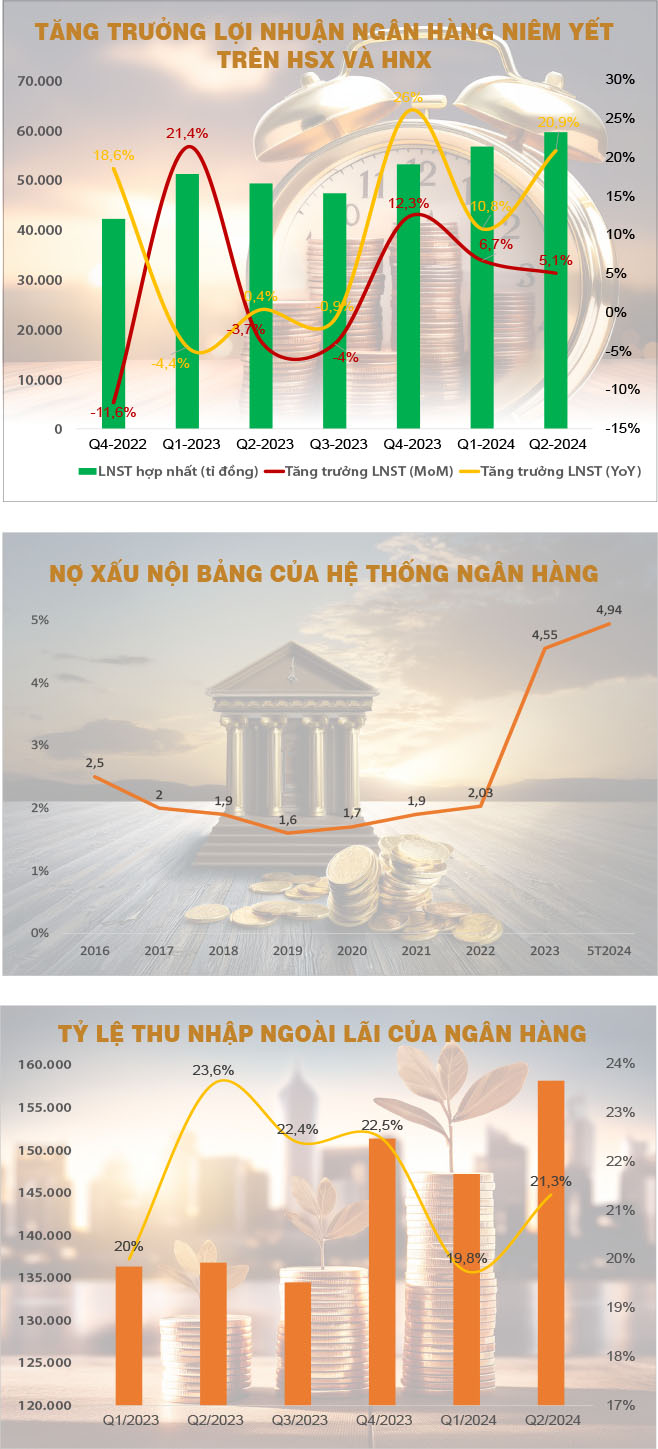

Theo báo cáo kết quả kinh doanh quí 2-2024 của nhóm các ngân hàng niêm yết trên sàn HSX và HNX, mức tăng trưởng lợi nhuận sau thuế đạt 20,9% so với cùng kỳ năm 2023, cao hơn so với mức 10,8% của quí 1-2024. Nếu so với quí 1-2024 thì mức tăng trưởng này đạt 5,1%, giảm nhẹ so với mức tăng trưởng 6,7% của quí trước, nhưng là quí thứ ba liên tiếp duy trì tăng trưởng dương.

Về cơ cấu thu nhập, lợi nhuận từ hoạt động tín dụng vẫn đóng góp chính và chiếm 78,7% trong quí 2-2024, giảm so với mức 80,2% trong quí liền trước. Điều này có nghĩa là các khoản thu nhập ngoài lãi đã tăng trở lại trong quí 2-2024, mặc dù vẫn còn thấp hơn so với giai đoạn từ quí 2-2023 đến quí 4-2023.

Trong nửa đầu năm 2024, tăng trưởng tín dụng toàn ngành đạt 6%, trong đó quí 1 tăng 0,26% và quí 2 tăng hơn 5,7%. Tăng trưởng tín dụng khá đột ngột trong thời gian ngắn cuối quí 2-2024 khiến cho nhiều chuyên gia cho rằng có hiện tượng tăng trưởng kỹ thuật để đáp ứng chỉ tiêu nửa đầu năm. Tuy nhiên, có một điều thấy rõ ràng là tốc độ tăng trưởng tín dụng thực đã cải thiện đáng kể trong quí 2-2024 so với quí trước đó. Tăng trưởng tín dụng tăng không chỉ giúp gia tăng lợi nhuận từ lãi mà còn kéo lợi nhuận từ các hoạt động khác tăng theo, làm gia tăng tỷ lệ thu nhập ngoài lãi so với quí trước đó.

Nợ xấu cũng tăng theo

Theo báo cáo của Ngân hàng Nhà nước (NHNN), nợ xấu tổng thể của toàn hệ thống đạt khoảng 6,9% vào cuối tháng 6-2024, trong khi đó nợ xấu nội bảng đạt khoảng 4,95% vào cuối tháng 5-2024. Như vậy, nợ xấu nội bảng tăng gần 0,4 điểm phần trăm so với đầu năm 2024 và trong xu hướng tăng mạnh kể từ năm 2022 đến nay.

Nguyên nhân khiến cho nợ xấu tăng nhanh trong thời gian qua một phần là ảnh hưởng từ tình hình kinh tế khó khăn trong giai đoạn 2020-2023, đặc biệt với lĩnh vực bất động sản. Ngoài ra, sự kiện Ngân hàng SCB bị đưa vào diện kiểm soát đặc biệt và các khoản nợ xấu phát sinh từ ngân hàng này cũng làm cho tỷ lệ nợ xấu tăng mạnh hơn kể từ năm 2022. Tuy nhiên, một điểm sáng là tốc độ tăng nợ xấu quí 2 đã chậm lại và tỷ lệ xử lý nợ xấu tăng nhanh hơn. Cụ thể, trong sáu tháng đầu năm 2024, ngành ngân hàng xử lý được hơn 96.000 tỉ đồng nợ xấu, tăng 28,9% so với cùng kỳ năm trước. Trong đó, xử lý nợ xấu bằng dự phòng rủi ro ở mức cao, chiếm 48,9% tổng nợ xấu được xử lý.

Tăng trưởng kinh tế tích cực trong nửa đầu năm, và dự báo còn tiếp tục tích cực trong thời gian tới sẽ tạo điều kiện giúp gia tăng tín dụng và cải thiện thanh khoản thị trường. Điều này không chỉ giúp tỷ lệ nợ xấu giảm cả về giá trị tương đối khi mẫu số tín dụng tăng lên mà còn mở ra khả năng xử lý nợ xấu nhanh hơn.

Luật các tổ chức tín dụng (sửa đổi) và các luật liên quan đến lĩnh vực bất động sản (sửa đổi) đã có hiệu lực từ ngày 1-8-2024, dự kiến sẽ góp phần thúc đẩy thị trường bất động sản phát triển và minh bạch hơn, từ đó gia tăng tỷ lệ tăng trưởng tín dụng và khả năng xử lý nợ xấu. Cụ thể, theo số liệu cuối quí 2-2024, tỷ lệ dư nợ tín dụng cho lĩnh vực bất động sản chiếm khoảng 21,3% tổng tín dụng toàn hệ thống, trong đó cho vay các doanh nghiệp kinh doanh bất động sản chiếm khoảng 40%. Nếu thị trường bất động sản phát triển sôi động và lành mạnh hơn, chắc chắn sẽ giúp tăng trưởng tín dụng đạt tốc độ cao hơn trong thời gian tới và việc xử lý các khoản nợ xấu bằng bất động sản cũng sẽ diễn ra nhanh chóng hơn.

Tăng trưởng ngành ngân hàng được dự báo sẽ mạnh hơn trong thời gian tới

Ngành ngân hàng được dự báo sẽ tiếp tục tăng trưởng trong nửa cuối năm 2024 và tăng mạnh mẽ hơn trong năm 2025 nhờ các yếu tố sau:

Thứ nhất, sự phục hồi của nền kinh tế khuyến khích hoạt động vay mượn gia tăng. Nửa đầu năm 2024, tăng trưởng GDP của Việt Nam đạt bình quân 6,42% và dự báo sẽ tiếp tục tăng trưởng cao trong nửa sau của năm. Tăng trưởng kinh tế là động lực quan trọng giúp doanh nghiệp và người dân mở rộng sản xuất, tiêu dùng, từ đó góp phần mở rộng hoạt động tín dụng.

Thứ hai, sự phục hồi của thị trường bất động sản góp phần thúc đẩy tăng trưởng tín dụng. Trong quí 2-2024, nguồn cung bất động sản mới và lượng giao dịch tăng mạnh, lần lượt gấp 3 lần và 2,4 lần so với quí trước. Hơn nữa, những vướng mắc về luật pháp, tâm lý chờ đợi của nhà đầu tư sẽ được giải tỏa sau khi các luật liên quan đến bất động sản có hiệu lực.

Thứ ba, thu nhập ngoài lãi của các ngân hàng sẽ dần được cải thiện cùng với sự tăng trưởng tín dụng và nhu cầu giao dịch nhiều hơn khi kinh tế phục hồi. Theo đó, các dịch vụ thanh toán, giao dịch ngoại tệ, bảo hiểm và hoạt động xử lý nợ xấu… sẽ tiếp tục tăng mạnh nhờ sự sôi động của thị trường.

Tuy nhiên, sự phụ thuộc vào kênh tín dụng cũng được dự báo sẽ tiếp tục tăng cao khi mà các kênh vốn khác như trái phiếu, thị trường vốn vẫn phát triển chậm, điều này cũng khiến Việt Nam là quốc gia có tỷ lệ dư nợ tín dụng so với GDP luôn ở mức cao (khoảng 130% GDP). Mặc dù nợ xấu được dự báo sẽ giảm nhiệt trong thời gian tới, nhưng nếu tình trạng phụ thuộc vào tín dụng tiếp tục gia tăng như hiện nay và việc đa dạng nguồn tài trợ vốn tiếp tục khó khăn thì các doanh nghiệp sẽ rất khó để đối phó với một cơn “bão” tài chính trong tương lai, cuối cùng thì nợ xấu sẽ lại bùng nổ vào một thời điểm nào đó trong tương lai.

Lợi nhuận cao, rủi ro cao. Là quy luật tất yếu. Tuy nhiên, khi bàn về lợi nhuận/ rủi ro của ngân hàng, thường có hai khuynh hướng nhầm lẫn. Một là, đề cao con số lợi nhuận tuyệt đối, mà không so sánh với tổng tài sản hoạt động. Hai là, hạ thấp nguy cơ rủi ro tiềm ẩn, nhất là trong điều kiện chính sách hoãn giãn nợ liên tục được ân hạn. Để đánh giá "Stress Test" (áp lực vốn và rủi ro), cần phải có sự phân tích thấu đáo hơn, không chỉ từ hoạt động quản trị nội bộ của chính ngân hàng, mà cả môi trường chính sách, thể chế pháp luật có liên quan, nhất là cơ chế xử lý nợ xấu, hiện đang còn rất nhiều vướng mắc.