(KTSG) - Năm 2026 sẽ là cột mốc quan trọng, đánh dấu sự chuyển mình của hộ kinh doanh từ mô hình nhỏ lẻ sang quản trị theo hướng chuyên nghiệp hơn. Mục tiêu của cơ quan thuế là đưa hoạt động kinh doanh cá thể vào khuôn khổ minh bạch và thiết lập môi trường kinh doanh bình đẳng giữa hộ kinh doanh và doanh nghiệp. Tuy nhiên, ngưỡng doanh thu chịu thuế theo Quyết định 3389 của Bộ Tài chính là quá thấp.

- Vì sao hộ kinh doanh nhỏ áp lực với ngưỡng doanh thu 200 triệu?

- Hơn 12.300 hộ kinh doanh đã tham gia bảo hiểm xã hội bắt buộc

Ảnh: N.K

Theo Quyết định 3389 của Bộ Tài chính, từ 1-1-2026 sẽ chính thức xóa bỏ hình thức thuế khoán, thay vào đó hộ kinh doanh áp dụng phương pháp tự khai, tự nộp thuế. Như vậy, hộ kinh doanh khi xóa bỏ thuế khoán sẽ chia thành ba nhóm:

- Nhóm 1: Doanh thu từ 200 triệu đồng/năm trở xuống (có kê khai nhưng không phải nộp thuế).

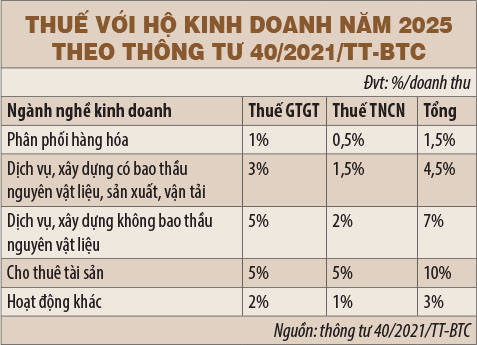

- Nhóm 2: Doanh thu từ trên 200 triệu đồng đến 3 tỉ đồng/năm (kê khai và nộp thuế theo tỷ lệ trên doanh thu và theo ngành hàng).

- Nhóm 3: Doanh thu trên 3 tỉ đồng/năm (kê khai, nộp thuế và làm sổ sách gần như doanh nghiệp nhỏ và vừa).

Trong khi đó, ngày 17-10-2025 Ủy ban Thường vụ Quốc hội ban hành Nghị quyết 110 điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân, áp dụng từ kỳ tính thuế năm 2026 như sau:

- Mức giảm trừ đối với đối tượng nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm);

- Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.

Nếu so sánh giữa Quyết định 3389 với Nghị quyết 110 có thể thấy một sự không công bằng đối với hộ kinh doanh có doanh thu trên 200 triệu đến 3 tỉ đồng/năm.

Hộ kinh doanh được tính thuế trên doanh thu chứ không phải là thu nhập, đồng thời biên lợi nhuận gộp của ngành kinh doanh thương mại chỉ khoảng 3-10% tùy mặt hàng. Giả sử cửa hàng tạp hóa có doanh thu 1 tỉ đồng/năm và có lợi nhuận gộp 10% thì số lợi nhuận gộp 100 triệu (chưa trừ tiền mặt bằng, điện nước và nhân công...) rõ ràng không bằng mức giảm trừ đối với đối tượng nộp thuế (186 triệu đồng/năm) từ tiền công, tiền lương. Trong khi đó với mức doanh thu 1 tỉ đồng hộ kinh doanh vẫn phải nộp 1,5% thuế.

Như vậy, việc áp thuế ở ngưỡng doanh thu trên 200 triệu/năm là quá thấp và đang tạo ra sự không công bằng trong việc nộp thuế giữa các hộ, cá nhân kinh doanh với doanh nghiệp cũng như người có thu nhập từ tiền công, tiền lương.

Ngoài vấn đề về ngưỡng doanh thu chịu thuế, một vấn đề nữa mà các hộ kinh doanh cá thể quan tâm là hóa đơn. Tuy hóa đơn giúp phản ánh nguồn gốc hàng hóa để tránh hàng lậu, hàng giả, nhưng giá cả của sản phẩm có thể tăng lên đáng kể do các hộ kinh doanh phải chịu chi phí tuân thủ.

Khu vực hộ cá thể đóng góp trên 20% GDP, nên mức độ ảnh hưởng của ngưỡng doanh thu chịu thuế và hóa đơn đầu vào là tương đối lớn.

Như vậy phải chăng nên nâng ngưỡng doanh thu chịu thuế lên 1,5 tỉ đồng/năm. Đồng thời cần có lộ trình để các hộ kinh doanh cá thể làm quen với việc xuất hóa đơn đầu ra. Trước mắt chỉ nên khuyến khích thay vì bắt buộc ngay.

Quyết định 3389 có thể giúp ngân sách thu được nhiều tiền thuế hơn, nhưng về vĩ mô, tăng thuế một mặt có thể làm tăng GDP trong ngắn hạn do tăng chi tiêu công, nhưng mặt khác cũng có thể có những tác động phức tạp đến nền kinh tế gây nên những hậu quả tiêu cực trong dài hạn như lạm phát, suy trầm hoặc vừa lạm phát vừa suy trầm.

Về lạm phát: Giá cả của sản phẩm được hình thành từ giá cơ bản + phí lưu thông + thuế sản phẩm. Nên khi thuế sản phẩm tăng sẽ làm giá cả tăng lên. Hơn nữa đầu tư công tăng lên nhưng hiệu quả không tương xứng cũng là nguồn gốc sâu xa của lạm phát.

Về suy trầm: Khi giá cả tăng dẫn đến giảm động lực tiêu dùng và đầu tư. Người tiêu dùng chi tiêu ít đi khi thu nhập của họ giảm đi do thuế và doanh nghiệp cũng sẽ giảm đầu tư do lợi nhuận giảm hoặc lỗ. Điều này làm nền kinh tế giảm trong dài hạn do nền kinh tế không duy trì được mức cầu đủ lớn.

Vừa lạm phát vừa suy trầm (stagflation): Nền kinh tế vừa lạm phát vừa suy trầm thường xảy ra khi Chính phủ tăng thuế trong khi phía cầu vẫn yếu. Khi ấy nền kinh tế rất dễ rơi vào trạng thái suy trầm trong khi giá cả leo thang.