{kind=link}

(KTSG Online) – Nhu cầu tín dụng tăng cao, biên lợi nhuận tiếp tục duy trì ở mức tốt, áp lực trích lập nợ xấu giảm và khả năng hoàn nhập các khoản dự phòng trước đây, được cho là những lý do khả dĩ giúp các ngân hàng giữ vững tốc độ tăng trưởng lợi nhuận trong quí 2 vừa qua.

- Nhiều ngân hàng ước tính lợi nhuận tiếp tục vượt kỳ vọng trong quí 2

- NHNN duy trì mục tiêu tăng trưởng tín dụng 14% năm 2022

Tín dụng tăng cao đẩy lợi nhuận

Trong báo cáo mới cập nhật, khối phân tích SSI tiếp tục đưa ra dự báo tăng trưởng lợi nhuận ở nhiều ngân hàng trong quí 2 ở mức cao. Chẳng hạn như lợi nhuận trước thuế của ACB dự kiến tăng 54% so với cùng kỳ, hay MB tăng đến 53-64%, VIB cũng được dự báo tăng 27%. Ngay cả khối ngân hàng quốc doanh, tốc độ tăng trưởng lợi nhuận trong kỳ này dự kiến cũng được cải thiện. Chẳng hạn như Vietcombank dự kiến tăng 50%, BIDV tăng 18%, Vietbank tăng 68%.

Con số tăng trưởng cao của nhóm ngân hàng đã được dự báo từ sớm. Trước đó SSI dự báo bình quân tăng 20%, thậm chí một số ngân hàng lớn có thể đạt mức cao hơn 40%. Tương tự, khối phân tích của Maybank IB cũng dự báo tăng trưởng đến 30%.

Một lý do quan trọng được nhiều chuyên gia đưa ra giải thích cho câu chuyện lợi nhuận là nhờ tăng trưởng tín dụng ở mức cao, vượt xa con số tăng trưởng của huy động đầu vào, từ đó giúp cải thiện đáng kể thu nhập lãi thuần và biên lợi nhuận của ngành.

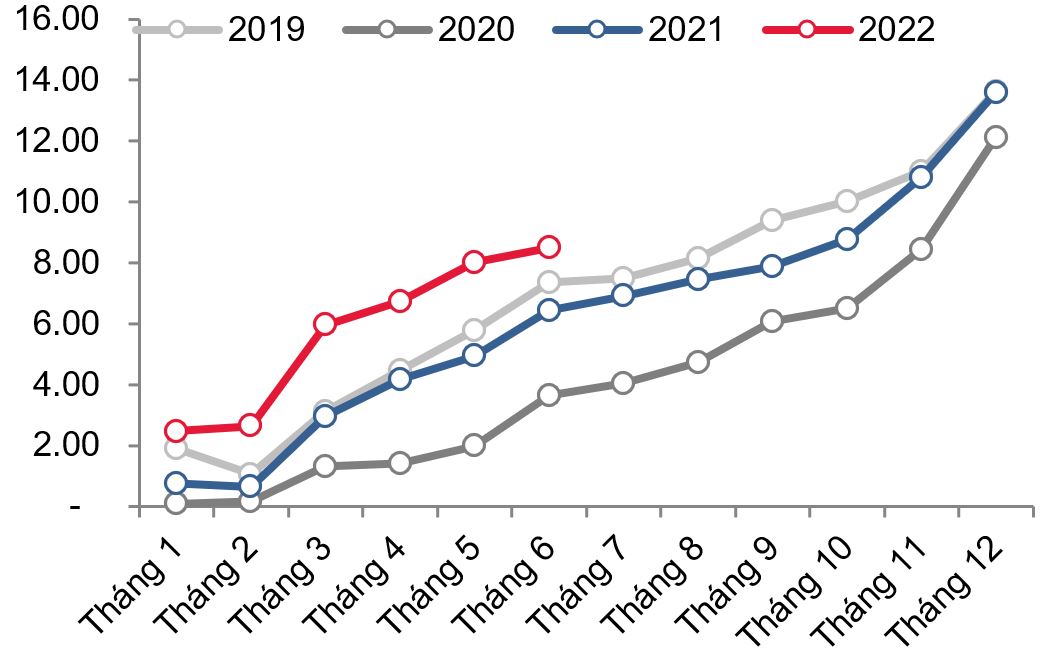

Theo số liệu mới cập nhật từ phía Ngân hàng Nhà nước, tính đến ngày 30-6, tín dụng tăng đến 9,35% so với cuối năm ngoái, cao hơn nhiều so với mức 6,47% cùng kỳ năm ngoái.

Còn tại TPHCM, nơi đóng góp lớn vào GDP chung, tín dụng tính đến ngày 30-6 ước tăng 9,3% so với cuối năm, được đánh giá là mức cao kỷ lục trong nhiều năm qua.

Theo ông Nguyễn Đức Lệnh, Phó giám đốc NHNN chi nhánh TPHCM, yếu tố thúc đẩy tín dụng tăng nhanh là sự phục hồi nhanh chóng của các doanh nghiệp trên tất cả các lĩnh vực hoạt động của nền kinh tế, sau khi dịch bệnh được kiểm soát.

Nhu cầu tín dụng trên thực tế đã tăng mạnh mẽ từ quí 1 và kéo dài đến hết quí 2 năm nay. Các ngân hàng liên tục đề xuất cơ quan quản lý tiếp tục nới lỏng hạn mức tăng trưởng tín dụng.

Theo ông Nguyễn Thế Minh, Giám đốc phân tích Công ty chứng khoán Yuanta Việt Nam, trong quí 2 nhiều ngân hàng chưa sử dụng hết hạn mức tín dụng sẽ đẩy mạnh, nên tốc độ tăng trưởng trong kỳ này được cải thiện đáng kể, dù mặt bằng chung của ngành có thể giảm tốc so với quí 1 trước đó, vì có nhiều khoản thu nhập bất thường.

Áp lực nợ xấu giảm, biên lợi nhuận vẫn ở mức cao

Theo đánh giá của Fiingroup trong báo cáo vừa cập nhật ngày 15-7, có 11/27 ngân hàng đã công bố số liệu có tăng trưởng lợi nhuận tốt, nhờ “tận dụng gần hết room tín dụng được cấp”.

Trên thực tế, nhiều ngân hàng đã phải tìm cách xoay sở với hạn mức tăng trưởng tín dụng được cấp hồi đầu năm nhưng chưa được mở rộng thêm. Theo chia sẻ của một vị tổng giám đốc ngân hàng TMCP có trụ sở ở TPHCM, trong nửa đầu năm nay “room” của ngân hàng chỉ xoay quanh mức 10% nhưng chưa có nhu cầu tăng thêm vì các khoản vay vốn lưu động được giải ngân và tất toán liên tục, giúp dòng tiền xoay vòng nhanh.

Techombank gần như sử dụng hết hạn mức tín dụng trong quí 1, tuy nhiên kết quả lợi nhuận trong kỳ vẫn tăng trưởng khá, dù hoạt động kinh doanh trái phiếu có khả năng không thuận lợi do giao dịch thị trường trầm lắng.

“Do nguồn cung tín dụng hạn chế nên lãi suất cho vay có thể được điều chỉnh tăng lên đối với một số phân khúc để đảm bảo biên lợi nhuận tiếp tục tăng trưởng khá”, các nhà phân tích của SSI đưa ra nhận định về trường hợp của Techcombank.

Theo ông Nguyễn Thế Minh (Công ty Yuanta Việt Nam), nhiều ngân hàng buộc phải xoay xở trong bối cảnh hạn mức tín dụng ở mức hữu hạn. Một phương án là các ngân hàng phải đẩy nhanh xử lý nợ để lấy lại hạn mức, sau đó tiếp tục cho vay nhưng với mặt bằng lãi suất đã ở mức cao hơn, giúp ngân hàng ghi nhận lãi tốt hơn.

Tốc độ tăng trưởng lợi nhuận trong kỳ này chịu ảnh hưởng của một số yếu tố bất thường. Chẳng hạn như kỳ này SSI đưa ra ước tính lợi nhuận ngân hàng MSB giảm 14% vì cùng kỳ ghi nhận tới hơn 1.500 tỉ đồng phí trả trước của bảo hiểm. Tương tự, thị trường cũng đang chờ đợi con số tăng trưởng của VPBank sau khi ngân hàng này đã ghi nhận gần 8.400 tỉ đồng thu nhập ngoài lãi, chủ yếu từ hợp đồng bảo hiểm hồi quí 1 vùa qua.

Phía ngược lại, mặt bằng lợi nhuận thấp trong kỳ trước lại mang đến lợi thế tăng trưởng cao trong quí 2 này. Điều này có thể thấy rõ ở nhóm ngân hàng quốc doanh khi phải giảm lãi suất trong năm ngoái để hỗ trợ doanh nghiệp.

Do đó, theo các nhà phân tích của VDSC, mặt bằng tăng trưởng ở nhóm ngân hàng quốc doanh được cho là sẽ tích cực hơn so với mặt bằng nhóm ngân hàng tư nhân. Tuy nhiên, lợi nhuận nhìn chung của ngành trong quí này vẫn ghi nhận ở mức tích cực. “Động lực tăng trưởng nhìn chung sẽ đến từ nền so sánh và khả năng phục hồi ở NIM và chi phí tín dụng biên ở một số ngân hàng”, báo cáo của VDSC nhận định.

Bên cạnh đó, một yếu tố quan trọng cũng ảnh hưởng mạnh đến lợi nhuận trong quí 2 là chi phí trích lập dự phòng. Theo phó tổng giám đốc một ngân hàng TMCP trụ sở ở TPHCM, trong thời gian qua nhiều ngân hàng mạnh tay trích lập nợ xấu vì Covid-19, đặc biệt là trong 6 tháng cuối năm ngoái. Theo vị này, khi doanh nghiệp khôi phục hoạt động trở lại thì các khoản lợi nhuận cũng được hoàn nhập, giúp cải thiện tích cực lợi nhuận báo cáo.