(KTSG) - Kể từ sau đại dịch Covid-19, tình hình khó khăn của kinh tế thế giới và trong nước đã ảnh hưởng đến chất lượng tài sản của các ngân hàng Việt Nam.

- Gần 16% ngân hàng lo lợi nhuận tăng trưởng âm

- Ngân hàng Nhà nước đưa ra loạt quy định mới về tiền gửi

Tỷ lệ nợ xấu nội bảng của các ngân hàng gia tăng từ mức 1,6% trong năm 2019 lên mức 4,55% trong năm 2023. Đến hết quí 2-2024, nợ xấu của hệ thống ngân hàng tăng 5,77% so với cuối năm 2023 với tỷ lệ nợ xấu nội bảng là 4,56%. Do vậy, sức khỏe tài chính của các ngân hàng trong thời gian tới là một vấn đề đặt ra cho các cơ quan quản lý và giám sát hoạt động hệ thống ngân hàng.

Để có một cái nhìn toàn diện về sức khỏe tài chính của các ngân hàng thương mại Việt Nam, bài viết sẽ sử dụng kết hợp giữa phương pháp phân tích thành phần chính (PCA) để tính điểm lành mạnh tài chính và phân tích cụm để phân loại các ngân hàng thành ba nhóm dựa trên điểm lành mạnh tài chính tổng hợp cho 29 ngân hàng trong giai đoạn 2007-2023. Kết quả phân loại này có thể cung cấp thêm các thông tin tham khảo cho các cơ quan giám sát và quản lý về mức độ lành mạnh tài chính của các ngân hàng.

Bài viết sử dụng dữ liệu của 29 ngân hàng thương mại cổ phần (TMCP) tại Việt Nam (trong đó có ba ngân hàng TMCP có vốn nhà nước) với 471 quan sát của 17 chỉ số tài chính với sáu nhóm chỉ tiêu gồm: (1) vốn; (2) chất lượng tài sản; (3) hiệu quả quản lý; (4) khả năng sinh lời; (5) thanh khoản; và (6) mức độ tập trung của tài sản và nguồn vốn của các ngân hàng.

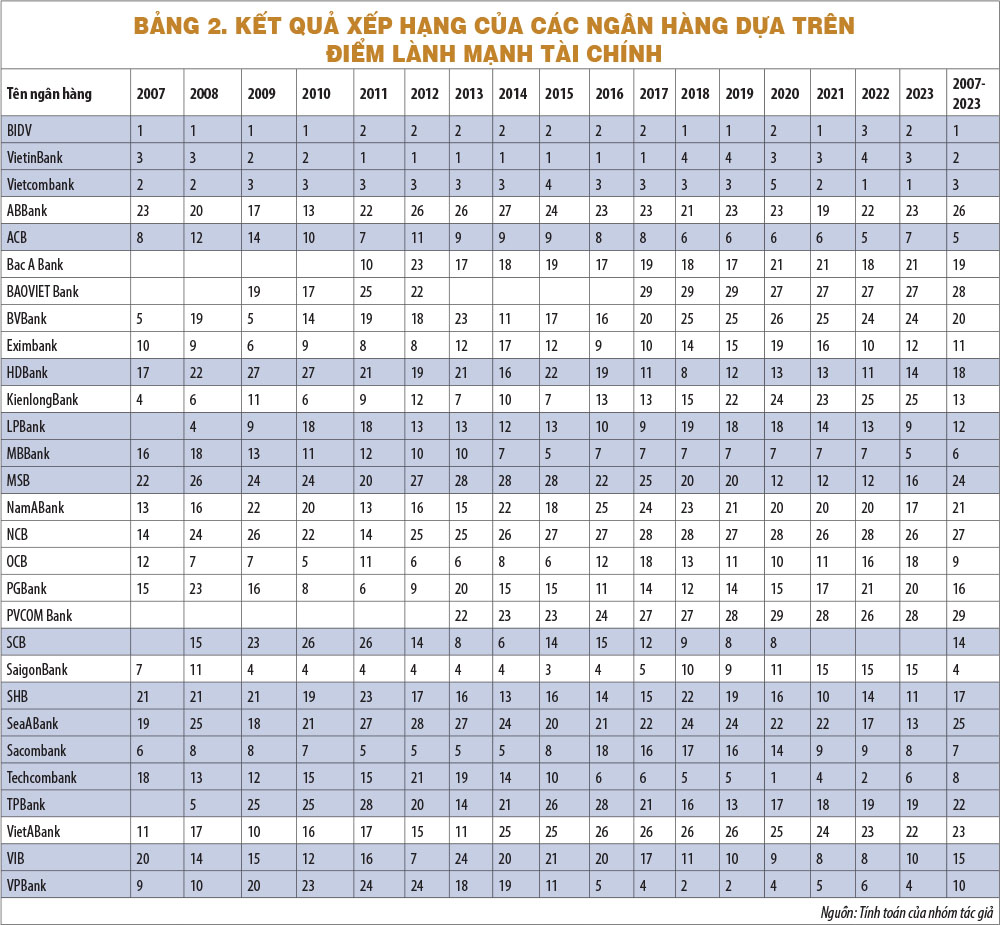

Kết quả tính toán cho thấy nhân tố 1 chi phối 4 chỉ số (X15, X17, X16, và X9), nhân tố 2 chi phối 4 chỉ số (X13, X3, X12, và X14), nhân tố 3 chi phối 3 chỉ số (X7, X10, và X11), nhân tố 4 chi phối 3 chỉ số (X2, X1, và X8), và nhân tố 5 chi phối 3 chỉ số (X5, X4, và X6). Bảng 2 trình bày quả xếp hạng của các ngân hàng dựa trên điểm lành mạnh tài chính tổng hợp.

Kết quả xếp hạng cho thấy các ngân hàng TMCP quốc doanh như BIDV, VietinBank, Vietcombank đều xếp thứ hạng cao, đạt vị trí tốp 3 cho cả giai đoạn. Các ngân hàng TMCP trong nhóm ngân hàng có tầm quan trọng trong hệ thống (SIB) cũng xếp thứ hạng cao như ACB (hạng 5), MBBank (hạng 6), Sacombank (hạng 7), và Techcombank (hạng 8). Đáng chú ý, có hai ngân hàng ngoài SIB cũng xếp hạng trong tốp 10 là SaigonBank (hạng 4) và OCB (hạng 9). Các ngân hàng còn lại đều xếp hạng khá thấp.

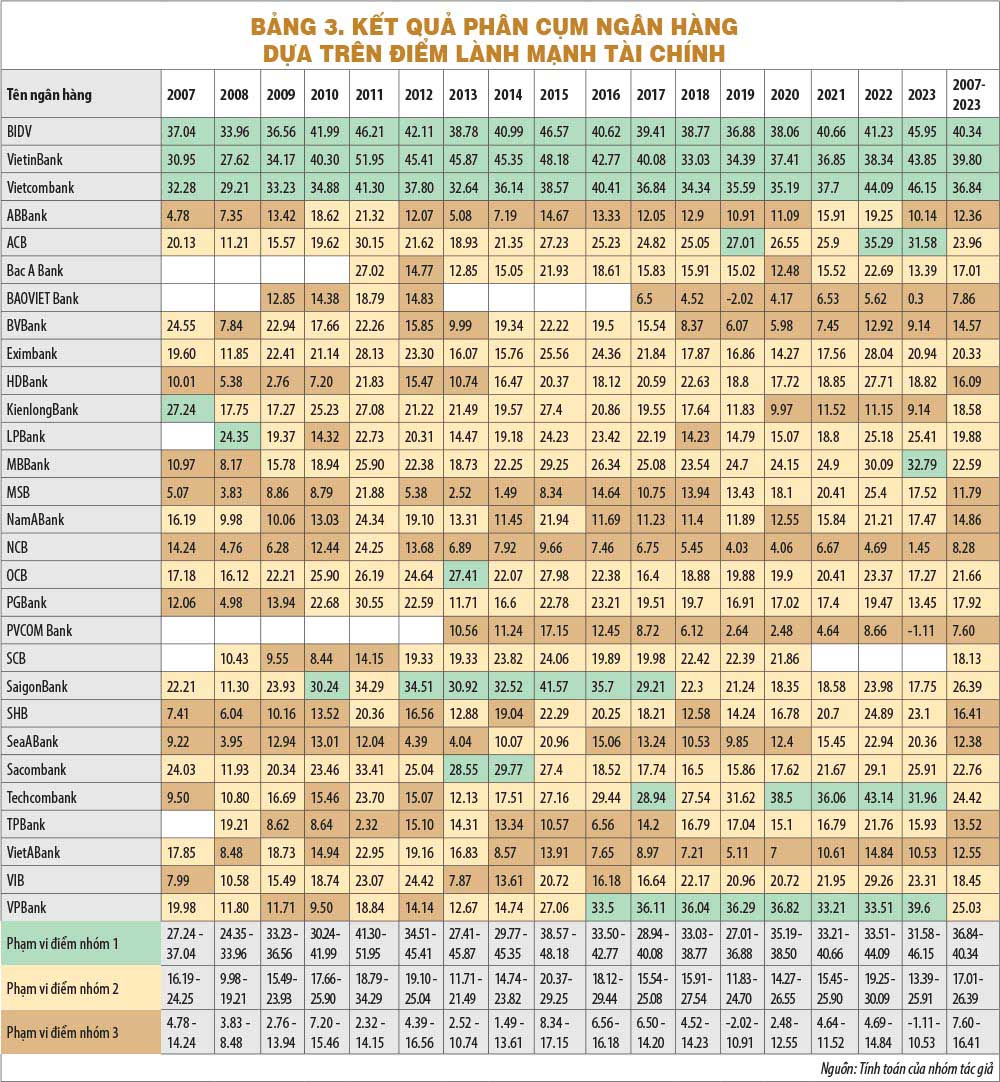

Sau khi tính toán điểm lành mạnh tài chính tổng hợp và xếp hạng các ngân hàng, các tác giả sẽ tiến hành phân tích cụm để phân loại các ngân hàng thành ba nhóm riêng biệt dựa trên điểm lành mạnh tài chính tổng hợp của họ. Bảng 3 trình bày kết quả phân cụm các ngân hàng. Kết quả cho thấy nhóm 1 (có độ lành mạnh tài chính cao nhất) chỉ có khoảng 3-4 ngân hàng mỗi năm. Các năm 2013, 2017 và 2022 có đến sáu ngân hàng góp mặt trong nhóm này. Dù vậy, khi xét cả giai đoạn thì chỉ có ba ngân hàng được góp mặt trong nhóm 1, và ba ngân hàng này đều thuộc nhóm ngân hàng TMCP quốc doanh (BIDV, VietinBank và Vietcombank).

Các ngân hàng khác được xếp vào nhóm 1 trong thời gian ngắn như ACB (2019, 2022, 2023), KienLongBank (2007), LPBank (2008), MBBank (2023), OCB (2013), SaigonBank (2010, 2012-2017), Sacombank (2013, 2014), Techcombank (2017, 2020-2023). Đáng chú ý, VPBank là ngân hàng có mặt trong nhóm 1 trong khoảng thời gian khá dài từ 2016-2023.

Nhóm 2 có số lượng các ngân hàng góp mặt trong nhóm này là nhiều nhất, chủ yếu là các ngân hàng trong nhóm. Nếu tính cả giai đoạn 2007-2023, có đến 14 ngân hàng góp mặt trong nhóm này, chiếm khoảng 48%.

Cuối cùng, có 12 ngân hàng trong nhóm 3, chiếm khoảng 41% trong cả giai đoạn 2007-2023.

(*) Trường Đại học Kinh tế - Luật, ĐHQG TPHCM