(KTSG Online) – Trái với kỳ vọng tăng lên 1.800 điểm vào đầu năm ngoái, nhiều tổ chức dự báo chỉ số VN-Index có thể giảm về dưới 800 điểm trong năm nay trong một kịch bản tiêu cực. Hiệu suất đầu tư VN-Index năm 2022 là con số đáng quên, nhưng các chuyên gia vẫn cho rằng những gì khó khăn nhất đã đi qua.

- Một năm đi xuống của VN-Index khi dòng tiền không còn dễ dãi

- Việt Nam 2023: áp lực lành mạnh hóa thị trường tài chính

- Lãi suất 2023 – vẫn trong xu hướng tăng nhưng tốc độ sẽ chậm lại?

Bước qua một năm buồn với những dự báo "lạc trôi"

Đầu năm 2022, một số kịch bản lạc quan dự đoán chỉ số VN-Index sẽ lên đến 1.800 điểm, nhưng đến cuối năm, điểm số chỉ đạt 1.007 điểm, tương ứng giảm 32,78% so với cuối năm 2021.

Vào giữa tháng 5, thị trường lần đầu tiên tạo đáy khi chỉ số VN-Index giảm 23% so với đầu năm, nghi vấn về sự đảo chiều của chỉ số thay cho những nhận định lạc quan vào đầu năm đã xuất hiện, thậm chí một tổ chức đưa ra dự báo 900 điểm.

Con số này bị phần đông nhà đầu tư chỉ trích về sự vô lý của nó, nhưng cũng có người tỏ ý thận trọng. “Phải chấp nhận thị trường đã rơi vào xu hướng giảm”, Bảo Ngọc, nhà đầu tư cá nhân có 12 năm kinh nghiệm trên thị trường chứng khoán nói với KTSG Online ở thời điểm đó.

Đến giữa tháng 11, chỉ số VN-Index tiếp tục tạo đáy thấp nhất trong năm trong bối cảnh thanh khoản trên thị trường tiền tệ và vốn thiếu hụt, trục trặc trái phiếu doanh nghiệp và hàng loạt đợt bán giải chấp cổ phiếu lớn diễn ra đồng thời. Có thời điểm trong phiên giao dịch, chỉ số về mức 873 điểm, tức giảm gần 43%.

Không phải ai cũng dũng cảm “cắt lỗ” hay thừa nhận xu hướng đi xuống như Bảo Ngọc, nhiều nhà đầu tư cá nhân vẫn nắm giữ cổ phiếu cho đến nay. Giá trị danh mục của nhiều nhà đầu tư này giảm từ 40-70% danh mục của mình, tương ứng với thị giá cổ phiếu giảm sâu từ đỉnh xuống đáy trong năm qua.

Ngay cả với các tổ chức, hiệu suất đầu tư năm nay là con số đáng quên, ước tính sơ bộ hầu hết các quỹ đầu tư cũng thua lỗ tối thiểu trên 20%, trừ các quỹ ưu tiên về trái phiếu.

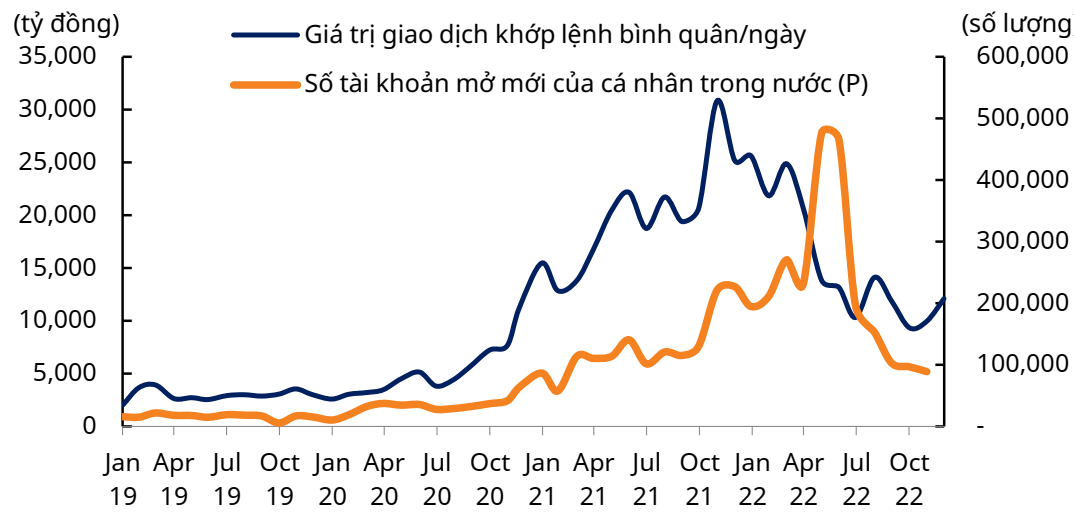

Sự bi quan ngày càng bao trùm khiến thanh khoản cũng trượt dài theo thời gian. Nếu như vào quí 1 đầu năm ngoái, thanh khoản thị trường có lúc đạt đỉnh với con số bình quân 31.400 tỉ đồng, nhưng đã giảm mạnh đến hơn một nửa vào đầu quí 4.

Nhưng đáng kể phải nhắc đến sự đi xuống của nhà đầu tư cá nhân, từng là động lực quan trọng trong giai đoạn 2020-2021, giúp thị trường chứng khoán liên tục lập những kỷ lục mới về điểm số và thanh khoản giao dịch. May mắn là nhờ dòng tiền khối ngoại mạnh lên vào hai tháng cuối năm, kéo theo thanh khoản phục hồi mạnh.

Tính trên sàn chính HOSE, khối lượng và thanh khoản giao dịch bình quân phiên lần lượt giảm 11,30% và 21,24% so với năm 2021, lần lượt đạt 653,96 triệu cổ phiếu và đạt 17.004 tỉ đồng.

Chứng khoán Việt Nam khởi động năm 2022 với triển vọng tích cực khi các nền kinh tế gần như hoàn toàn mở cửa sau dịch bệnh Covid-19, nhưng hàng loạt biến cố lớn xảy ra sau đó khiến thị trường đảo chiều toàn cầu.

Các biến cố lớn này có thể kể đến như cuộc chiến tranh Nga - Ukraine, chính sách Zero-Covid ở Trung Quốc, các ngân hàng trung ương tăng mạnh lãi suất theo Mỹ khi lạm phát bùng nổ. Riêng tại Việt Nam, rủi ro thị trường còn đến từ các vụ sai phạm liên quan đến lĩnh vực trái phiếu doanh nghiệp, bất động sản, khiến thị trường điều chỉnh mạnh mẽ.

Đến cuối năm, Bảo Ngọc, nhà đầu tư cá nhân dự đoán đúng xu hướng giảm của VN-Index trong năm qua, đánh giá mức giảm của chỉ số “quá tàn nhẫn và không thể ngờ được”.

“Khó có ai có thể hình dung được các sự kiện này diễn ra trong các dự báo đầu năm”, một môi giới chứng khoán có 10 năm kinh nghiệm trong nghề bình luận thêm. Người này còn bình luận vui rằng chỉ số VN-Index đã “chinh phục thành công” mốc 1.000 điểm vào cuối năm.

Còn theo ông Hoàng Huy, Chuyên viên phân tích Công ty chứng khoán Maybank IB, đánh giá trạng thái suy giảm của VN-Index đã chuyển từ hệ lụy của những sự kiện riêng lẻ (như Tân hoàng minh) sang suy thoái theo chu kỳ (từ sự kiện Vạn Thịnh Phát kéo đến tình trạng bán tháo mạnh cổ phiếu ngân hàng và trái phiếu doanh nghiệp, cộng với áp lực trên thị trường ngoại hối) mà lãi suất tăng là nguyên nhân chính.

Những tín hiệu tích cực nào cho năm nay?

Nếu như đầu năm 2022, các công ty chứng khoán lạc quan mạnh về tương lai thị trường thì vào đầu năm nay, sự bi quan cũng lại thể hiện rõ tính "quá mức" khi có đơn vị nghiên cứu cho rằng chỉ số có thể về dưới mốc 800 điểm.

Dù con số này nằm trong kịch bản tiêu cực khi kinh tế suy thoái, nhưng biên độ dự báo quá lớn cho thấy sự bất ổn của thị trường và tâm lý e ngại của chính các nhà đầu tư tổ chức. Trong khi đó, đa phần các bên lại dự báo chỉ số sẽ đi ngang hoặc tăng không nhiều trong kịch bản cơ bản, nhưng ít khả năng về lại mức đỉnh như đã lập hồi năm 2022.

Khác với trạng thái hưng phấn đầu năm ngoái, bức tranh vĩ mô đảo chiều là vấn đề mà các nhà phân tích đang lo ngại.

Theo đó, các sự kiện lớn trên thế giới vẫn chưa dừng lại, từ xu hướng tăng lãi suất của các ngân hàng trung ương lớn trên thế giới để tiếp tục đối phó với lạm phát, cuộc chiến tranh hay khả năng suy thoái của các nền kinh tế lớn. Dù vậy, điểm tích cực là các chuyên gia đều cho rằng tác động đến nền kinh tế sẽ nhẹ hơn đáng kể so với năm 2022.

Tại Việt Nam, thị trường vẫn tiếp tục chịu áp lực của lãi suất và lạm phát (đã tăng lạm phát mục tiêu lên 4,5% trong năm nay). Khi lãi suất cao, dòng tiền vào chứng khoán nhìn chung vẫn sẽ tiếp tục gặp khó.

Trong báo cáo chiến lược 2023, Công ty chứng khoán MBS dự báo rằng thanh khoản trong năm nay có thể giảm tới 30% so với con số bình quân trong năm 2022, đồng nghĩa với việc dòng tiền tiếp tục suy giảm.

Còn trong báo cáo chiến lược năm 2023 của mình, Maybank IB dự báo chỉ số VN-Index có thể giảm xuống vùng 850-950 điểm do tác động kép của việc thu nhập doanh nghiệp giảm và thanh khoản giảm, trước khi hồi phục trở lại vùng 1.150-1.400 điểm trong nửa cuối năm, với dự đoán chính sách tiền tệ sẽ nới lỏng nhiều hơn để hỗ trợ nền kinh tế. Tuy nhiên, trong một kịch bản tồi tệ hơn, chỉ số có thể giảm về vùng 750 điểm.

Dù vậy theo ông Huy, Maybank IB, mức định giá hiện nay đã phản ánh tương đối và gần như đầy đủ những câu chuyện trong năm qua. Mặt khác, các yếu tố tích cực có thể kể đến trong năm nay là việc Chính phủ Việt Nam ủng hộ tăng trưởng kinh tế, Trung Quốc mở cửa, mức định giá thị trường vẫn hấp dẫn trong 10 năm qua và dòng vốn ngoại tiếp tục chảy vào.

Đánh giá tương tự, khối phân tích của Công ty chứng khoán Mirae Asset cho rằng cổ phiếu vẫn “tương đối hấp dẫn” xét về triển vọng tăng trưởng kinh tế và thu nhập doanh nghiệp, khi cả hai đều được dự báo vượt trội so với các thị trường khác. “Với sự ổn định kinh tế vĩ mô cao hơn 2022, chúng tôi cho rằng thị trường sẽ sớm thu hút thêm dòng vốn đầu tư vào trong thời gian tới”, khối phân tích Mirae Asset nhận định.

Bối cảnh Việt Nam cũng có chút khác biệt khi thị trường vẫn miệt mài đi tìm sự ổn định và niềm tin trong bối cảnh hệ thống tài chính có quá nhiều biến động lớn trong nửa cuối năm 2022.

Dù vậy, nhìn chung thì sự lạc quan đã trở lại vào cuối năm, khi mọi thứ tiêu cực nhất đang dần qua đi, thanh khoản hệ thống đang dần trở nên dồi dào hơn. Tuy nhiên, câu chuyện phục hồi của thị trường khó có thể diễn ra sớm.

“Nhìn về tính chu kỳ tâm lý và giao dịch, thị trường khả năng sẽ cần thời gian tích lũy tạo đáy trước khi quay trở lại xu hướng tăng mới. Thời gian trung bình từ pha đỉnh đến đáy là 24 tháng. Các thời điểm thị trường tạo đáy thường đồng pha với giai đoạn nới lỏng chính sách và bơm tiền trở lại của các ngân hàng trung ương”, báo cáo chiến lược năm 2023 của MBS nhận định.

Trong khi đó, thách thức kinh tế suy thoái đang dần phả hơi nóng vào thị trường. Cắt giảm chi tiêu, đầu tư, đơn hàng xuất khẩu giảm mạnh, người lao động thất nghiệp và việc kiếm tiền ngày càng khó khăn hơn là điều mà ai cũng có thể cảm nhận thấy hiện nay.

Đi qua thời kỳ dòng tiền dễ dãi, thị trường tài sản tài chính sẽ phải “sàng lọc” nhà đầu tư và chứng khoán cũng không ngoại lệ, buộc những người chơi còn lại sẽ phải lựa chọn cổ phiếu hay trái phiếu cẩn thận hơn. “Các nhà đầu tư nên chú ý đánh giá sâu hơn về giá trị nội tại, triển vọng tăng trưởng và chất lượng tài sản của từng cổ phiếu riêng lẻ trước khi đưa ra quyết định đầu tư”, khối phân tích của Mirae Asset khuyến nghị.