(KTSG) - Nếu bạn dấn thân theo con đường mà những người xung quanh bạn chưa từng trải, vô vàn bí mật cuộc sống sẽ đến với bạn ở đích đến cuối cùng - Bushido.

- Rạng đông (phần 1)

- Nhà đầu tư Nhật Bản mua hơn 100 tỉ đô la nợ nước ngoài, gây áp lực với đồng yen

- Nhật Bản nhận lao động Việt Nam nhiều nhất

Nhật Bản năm 2023 không còn như những ngày đầu những năm 1990

Phân tích kinh tế vĩ mô luôn là cái nhìn vào ly nước vơi nửa, vì hầu hết các phân tích này chỉ chú trọng vào nợ quốc gia, dân số già, phụ thuộc vào nhập khẩu, và sự phát triển của Trung Quốc. Những cái nhìn bi quan này không còn xa lạ, vì những ai giao dịch tại thị trường Nhật Bản dựa trên kinh tế vĩ mô hầu hết đều nhận thất bại muối mặt. Những nhà đầu tư và quỹ đầu tư bán khống trái phiếu chính phủ Nhật JGB sẽ chỉ nhìn thấy vốn của họ “vơi nửa”, thậm chí là lỗ không thể phục hồi.

Nền kinh tế của Nhật Bản những năm đầu 1990 là nền kinh tế “chưa nước nào xung quanh từng trải qua”. Nhưng với đà phát triển hiện tại, rất nhiều chính sách của Nhật Bản được nhiều ngân hàng trung ương thế giới và chính phủ các nước áp dụng, vì nó hiệu quả, nơi mà mối liên hệ giữa lãi suất và lạm phát không còn nghịch biến như nhiều sách vở thường dạy cho học sinh.

Hãy nhìn vào đà tiến của kinh tế Nhật để hiểu con đường phía trước của các quốc gia đi theo mô hình Nhật Bản sẽ ra sao.

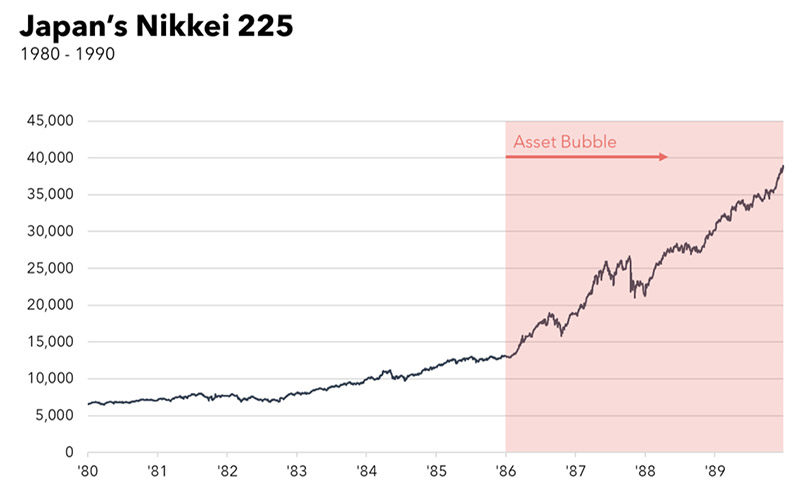

Bong bóng 1986-1990

Bắt đầu từ những năm 1980, Nhật Bản chứng kiến thị trường giá cả của tất cả các loại tài sản leo thang nhanh chóng, từ chứng khoán tới nhà đất. Sàn Nikkei 225 bật tăng gấp đôi chỉ trong hai năm kể từ năm 1986, đạt đỉnh vào ngày 29-12-1989. Lạm phát giá ở Nhật Bản ảnh hưởng lớn tới văn hóa và cuộc sống của người Nhật, kéo dài cho tới tận bây giờ.

- Giá bất động sản ở Tokyo được định giá cao hơn ở Mathattan 350 lần ở đỉnh điểm.

- Tổ chức tài chính Nhật Bản mua lại tòa nhà Rockefeller Centre ở New York.

- Câu lạc bộ golf ở Nhật đề giá thành viên ít nhất 3 triệu đô la một người.

- Văn hóa Nhật gây ảnh hưởng lớn tới điện ảnh thế giới, với bộ phim Black Rain năm 1989 và Die Hard năm 1988.

- Rất nhiều nhà kinh tế học ca ngợi mô hình logistics “just-in-time” của Nhật là kỳ tích kinh tế và cần được phổ biến rộng rãi.

Gốc rễ của bong bóng tài sản này là tiết kiệm tư nhân và nhân dân cực cao, giúp cho ngân hàng ở Nhật Bản có thể đẩy mạnh cho vay mà không sợ vỡ nợ. Bên cạnh đó, chính sách tiền tệ và chi tiêu công cũng góp phần thổi phồng bong bóng này, khi Ngân hàng Trung ương Nhật Bản (BOJ) cắt lãi suất từ 5% xuống còn 2,5% để chống lại suy thoái kinh tế năm 1985-1986. Lãi suất này được giữ nguyên với thời gian khá lâu, giúp nền kinh tế Nhật Bản có thể hứng chịu hậu quả từ lần giảm điểm mạnh của chứng khoán thế giới năm 1987. Với lãi suất quá thấp, người dân và nhà đầu tư Nhật Bản liên tục tận dụng cơ hội này để đẩy giá tài sản lên ngày càng cao.

Nhưng buổi tiệc nào cũng có lúc tàn.

Thoái trào 1990-1992

Sàn Nikkei 225 giảm 50% kể từ lần đạt đỉnh năm 1989 cho tới giữa năm 1990. Đỉnh năm 1989 vẫn chưa đạt được lại cho tới nay. Tại sao giá tài sản ở Nhật vẫn chưa thể bật lại?

- Sau khi Nhật Bản tăng lãi suất sau năm 1989, giá dầu tăng đột biến từ chiến tranh Iraq-Kuwait, khiến lãi suất 10 năm vượt 8%, cao hơn rất nhiều so với năm 1986.

- Giá dầu cao là điều cực kỳ bất lợi cho quốc gia phải nhập khẩu 94% tổng tiêu thụ năng lượng.

- Ngân hàng buộc phải siết chặt cho vay vì hầu hết các ngân hàng tư nhân cho vay trong thời kỳ bong bóng tài sản đã phá sản.

- Đầu tư trong thời kỳ bong bóng hầu hết không mang lại lợi ích kinh tế.

- Dân số Nhật bắt đầu thoái trào, buộc chính phủ nước này phải gia tăng chi tiêu công.

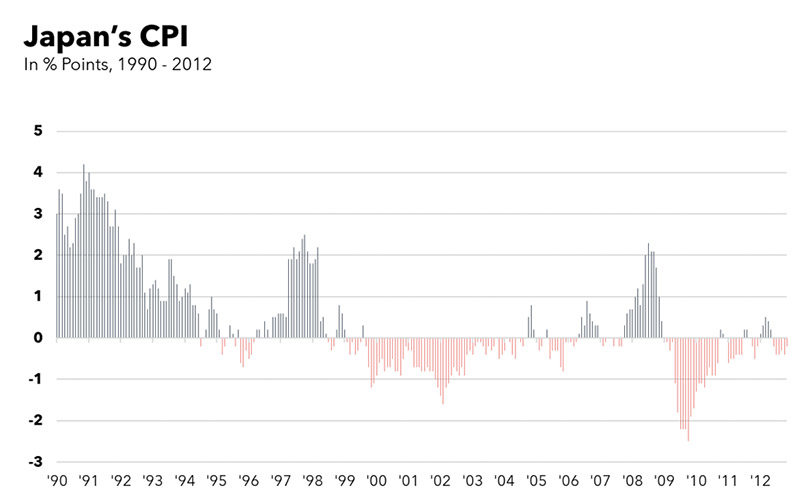

Giảm phát 1992-2012

Nhật Bản trải qua một giai đoạn giảm phát từ năm 1990-2012. Trong cùng quãng thời gian đó, Mỹ chỉ trải qua lạm phát đúng tám tháng trong năm 2009. Mặc cho nhiều báo đài thổi phồng nỗi lo giảm phát, Mỹ chưa phải trải qua giảm phát trong vòng 50 năm. Ở Nhật Bản, giảm phát là một phần của cuộc sống.

Kinh tế gia luôn sợ giảm phát vì tiêu dùng sẽ bị chậm lại, kéo theo tâm lý chờ giá giảm và tạo vòng xoáy tăng trưởng thấp không có lối thoát. Điều này khiến Chính phủ Nhật Bản phải áp dụng chính sách chi tiêu công đặc biệt.

- Từ năm 1991-2008, Nhật Bản đã chi 6.300 tỉ đô la Mỹ cho cơ sở hạ tầng, với phần lớn chi tiêu này cho cơ sở hạ tầng ở các tỉnh xa trung tâm và không có nhiều giá trị kinh tế. Phần còn lại cũng không chi nhiều để cứu trợ các ngân hàng có nhiều nợ xấu. Do đó, tăng trưởng gần như không có trong khi nợ trên GDP đạt kỷ lục.

Bong bóng tài sản ở Nhật cũng phát nổ đúng vào lúc chiến dịch toàn cầu hóa của các nền kinh tế lớn bắt đầu. Nhật Bản cần nhìn thấy lạm phát tăng trưởng quay trở lại, đúng lúc mà các công ty Nhật chuyển hoàn toàn dây chuyền sản xuất của họ sang các nước có nguồn lao động rẻ hơn. Điều này vô tình làm cho giảm phát ở Nhật Bản càng thêm tệ.

Nhật Bản cần sự đổi mới

Abenomics 2012-2020

Tháng 12-2012, cố Thủ tướng Shinzo Abe của đảng Dân chủ Tự do trúng cử lần thứ hai. Ông nhậm chức sau khi đất nước hứng chịu hậu quả nặng nề từ động đất Tokuku năm 2011 và đợt sóng thần dẫn tới thảm họa nguyên tử Fukushima. Nhật Bản vẫn còn đang cố gắng phục hồi sau khủng hoảng tài chính năm 2008 và Nikkei 225 nhìn thấy đáy mới, báo hiệu nền kinh tế và dự báo tăng trưởng cực kỳ tồi tệ. Ông Abe phát biểu trước Quốc hội rằng con đường thoát khỏi giảm phát cần phải đạt được ba “mũi tên”, hay còn được nhắc tới với cái tên Abenomics:

- Mũi tên đầu tiên: chính sách tiền tệ

- Mũi tên thứ hai: chính sách chi tiêu công

- Mũi tên thứ ba: cải tổ lại bộ máy chính quyền

Mũi tên đầu tiên nhắm tới lạm phát 2%, tức là phải làm đồng yen yếu đi, giúp xuất khẩu. Abenomics đã đạt được những thành công đáng kể. Tỷ giá giữa đô la Mỹ và đồng yen tăng từ 80 lên 120 và lạm phát (CPI) chạm 3% trong năm 2014. Nikkei 225 cũng bật trở lại. Điều đáng chú ý ở đây là Nikkei 225 đồng biến với tốc độ tăng lợi suất trái phiếu chính phủ Mỹ. Khi tăng trưởng quay trở lại với Mỹ, lợi suất tăng, Nikkei 225 tăng theo vì đồng yen yếu đi. Khi tăng trưởng giảm, lợi suất giảm, Nikkei 225 trượt giá vì yen mạnh lên. Abenomics là chính sách đầu tiên giúp Nhật Bản thoát khỏi sự đồng biến này.

Nhưng thành công này không kéo dài được lâu, khi tăng trưởng liên tục giảm, lợi suất ở Mỹ giảm không phanh, dẫn tới chính sách kiểm soát lợi suất năm 2016. CPI giảm xuống dưới 2% mặc cho Chính phủ Nhật Bản mua trái phiếu ồ ạt ở bất kỳ giá nào và lợi suất trái phiếu Nhật chỉ còn là những con số trên màn hình, không phản ánh đúng thực trạng kinh tế Nhật Bản.

Nhật Bản dường như không còn cách nào để thoát khỏi định mệnh lạm phát, cho tới năm 2020…

Chấn động toàn cầu 2020 - hiện tại

Trong vòng ba năm, kinh tế thế giới trải qua nhiều chấn động liên tiếp, với các chính phủ và ngân hàng trung ương thế giới có những biện pháp hỗ trợ kinh tế rất giống với cách Nhật Bản đã áp dụng trong suốt vài thập kỷ qua, với chính sách tiền tệ và chi tiêu công cực đoan. Điều này khiến cho các chính sách tưởng chừng viển vông này trở thành những chính sách cốt lõi của nhiều quốc gia với trường hợp tương tự như Nhật Bản.

Riêng Nhật Bản, thị trường chứng kiến khá nhiều chuyển biến thú vị:

- Đồng yen chạm ngưỡng thấp nhất kể từ năm 1990.

- Trái phiếu Nhật vẫn chỉ nhìn thấy lợi suất bị khóa ở 0,5%.

- CPI Nhật đạt 4,3%, cao nhất kể từ 1981.

- Sàn Nikkei 225 đạt ngưỡng cao nhất kể từ năm 1990 (vẫn thấp hơn 20% so với đỉnh 1989).

Về đồng yen, năm 2021, tỷ giá giữa đô la Mỹ và yen bật khỏi xu hướng đi xuống và vượt qua nhiều ngưỡng quan trọng trong vòng vài tháng.

Khi lợi suất trái phiếu toàn cầu bật ngưỡng năm 2021, BOJ giữ nguyên mục tiêu lợi suất trái phiếu 10 năm ở khoảng 0-0,1%. Năm 2022, khoảng này được nâng lên ở mức 0,25-0,5%.

Nếu tất cả đều giữ nguyên, thì mua trái phiếu sẽ làm lợi suất giảm, đồng thời gây áp lực lên tiền tệ quốc gia vì (1) chênh lệch lãi suất và (2) mua trái phiếu bằng chính tiền tệ quốc gia sẽ làm đồng tiền quốc gia bị yếu đi vì BoJ phải in tiền mua trái phiếu. Đồng yen vì thế yếu đi so với tất cả các loại tiền tệ phổ biến.

Đồng yen yếu đi rõ rệt vào tháng 3-2022, cùng lúc Nga tấn công Ukraine. Vì Nhật Bản là quốc gia nhập khẩu năng lượng, khi giá năng lượng tăng, Nhật phải dồn tiền mua đô la Mỹ để nhập khẩu năng lượng khiến đồng yen yếu nhanh hơn. Đồng yen chạm 150 so với đô la vào tháng 10-2022. Với tốc độ yếu đi nhanh, Bộ Tài chính của nước này buộc phải can thiệp và mua đồng yen, cùng lúc với BoJ bán yen để mua trái phiếu.

Trong khi nhiều chuyên gia cho rằng vòng tuần hoàn này không thể kéo dài lâu thì Nhật Bản lại gặp may mắn khi chỉ số CPI ở Mỹ đạt đỉnh vào tháng 10-2022, giá năng lượng yếu đi nhanh chóng, và tăng trưởng toàn cầu quay trở lại vào những tháng đầu năm 2023. Cùng lúc đó, đô la yếu đi, giúp cho yen phục hồi.

Khi lợi suất toàn cầu vẫn còn cao thì BoJ vẫn tiếp tục kiểm soát lợi suất ở mức 0,5%. Ông Ueda Kazuo thay thế Kuroda làm thống đốc vào tháng 4-2023, nhưng kỳ vọng vào một chính sách khác so với người tiền nhiệm là không thực tế. Nếu BoJ không còn kiểm soát lợi suất thì lợi suất trái phiếu 10 năm của Nhật có thể ở mức 0,75%, nhưng với lợi suất cao, các nhà đầu tư trong nước sẽ bán ngoại tệ nước ngoài để mua trái phiếu trong nước, tránh tỷ giá hối đoái cao khi đồng yen yếu.

CPI của Nhật cũng đang trong giai đoạn bật trở lại, điều mà chính phủ nước này muốn xảy ra. Lạm phát lương ở Nhật là điều cần thiết để kích thích tiêu dùng, đồng nghĩa với các công ty Nhật sẽ nhìn thấy tăng trưởng nội địa. Điều này tốt cho thị trường chứng khoán Nhật.

Các nhà đầu tư nước ngoài hầu như đã quên thị trường chứng khoán Nhật, vì đồng yen và trái phiếu nước này chiếm nhiều giấy mực hơn. Rủi ro duy nhất của thị trường này đó là chính sách kiểm soát đường con lợi suất trái phiếu (YCC) bị hủy bỏ, đẩy lợi suất lên cao gây áp lực lên chứng khoán. Tuy nhiên, không phải lúc nào mối quan hệ giữa lợi suất và chứng khoán cũng sẽ diễn ra, điển hình là sàn FTSE100 vẫn bật mạnh mặc cho bảng Anh mạnh.

Có nhiều lý do để đầu tư vào Nhật Bản lúc này

- Cách quản trị của các tập đoàn Nhật Bản đã tiến bộ đáng kể sau khi ông Abe đẩy mạnh phong trào ba mũi tên.

- Với lực lượng lao động già, Nhật Bản buộc phải áp dụng công nghệ tiên tiến vào kỹ thuật sản xuất và quản lý.

- Ngân hàng Nhật có nhiều lợi thế với lợi suất cao hơn.

Với những lý do này, chúng ta có thể đặt niềm tin vào thị trường chứng khoán Nhật Bản sẽ vượt qua những khó khăn của hiện tại với chuyển đổi từ bên trong cùng với những chính sách tài chính dễ dãi và áp dụng công nghệ kỹ thuật vào sản xuất trong vòng vài năm tới.