Tái cơ cấu ngân hàng yếu kém - càng để lâu càng khó

Triêu Dương

(TBKTSG) - Nguồn vốn rót vào những ngân hàng yếu kém để tái cơ cấu và vực dậy không phải là nhỏ, trong khi các nhà đầu tư vẫn có thể lựa chọn những hình thức hợp tác, đầu tư khác để thâm nhập vào ngành tài chính của Việt Nam.

|

| Cho đến bây giờ vẫn chưa có thêm thông tin gì về vụ tập đoàn J Trust muốn mua lại Ngân hàng Xây dựng. Ảnh: T.M |

Theo đề án “Cơ cấu lại hệ thống các tổ chức tín dụng (TCTD) gắn với xử lý nợ xấu giai đoạn 2016-2020” theo Quyết định số 1058/QĐ-TTg ngày 19-7-2017, mục tiêu đầu tiên và có lẽ cũng quan trọng nhất là tiếp tục cơ cấu lại hệ thống các TCTD gắn với trọng tâm là xử lý căn bản, triệt để nợ xấu và các TCTD yếu kém bằng các hình thức phù hợp với cơ chế thị trường.

Tuy nhiên, nếu như việc cơ cấu các TCTD khác gắn với xử lý nợ xấu cho kết quả tích cực phần nào, thì việc cơ cấu lại các TCTD yếu kém cho đến giờ vẫn chưa hoàn thành theo kỳ vọng, trong khi lộ trình này nếu càng kéo dài sẽ càng khiến việc xử lý các ngân hàng này càng khó khăn hơn, tốc độ phục hồi càng mất nhiều thời gian hơn.

Vì sao kéo dài?

Đầu tiên cần phải thừa nhận rằng việc tái cấu trúc các ngân hàng yếu kém trong gần năm năm qua vẫn phụ thuộc chủ yếu vào nguồn lực nhà nước, dựa trên hai khía cạnh: thứ nhất là Ngân hàng Nhà nước (NHNN) phải mua lại đối với các ngân hàng thương mại bị mua 0 đồng; và thứ hai là phải cử người từ NHNN và các ngân hàng thương mại gốc quốc doanh sang điều hành.

Điều này về cơ bản có thể giúp các ngân hàng yếu kém nhận được những cơ chế, giải pháp tháo gỡ các vấn đề khó khăn, vướng mắc và hạn chế trong hoạt động, tuy nhiên với việc không thể nhận thêm nguồn vốn, nói cách khác là “tiền tươi thóc thật” rót vào để cải thiện nội lực tài chính, rõ ràng các ngân hàng này khó có thể cải thiện được năng lực cạnh tranh, vốn đã yếu ớt từ trước đó.

Trong khi đó, để thu hút các nhà đầu tư nước ngoài tham gia tái cấu trúc các ngân hàng yếu kém, NHNN đã có nhiều cơ chế tháo mở, như cho phép tỷ lệ sở hữu nước ngoài tại các ngân hàng yếu kém là 100%, hạn chế cấp phép thành lập ngân hàng 100% vốn ngoại. Nhưng thực tế đến nay cho thấy các tổ chức nước ngoài vẫn chưa mặn mà tham gia, thể hiện qua các thương vụ bán tại ngân hàng 0 đồng cho các tổ chức nước ngoài diễn ra khá chậm.

Như trường hợp OceanBank, sau khi bị NHNN mua lại 0 đồng từ tháng 4-2015, đã bắt đầu làm việc với đối tác nước ngoài về đề án tái cơ cấu từ năm 2017, nhưng đến nay vẫn chưa hoàn tất chuyển giao. Một trường hợp khác là Ngân hàng Xây dựng (CBBank), cách đây một năm rưỡi tập đoàn J Trust của Nhật cho biết có thể mua lại ngân hàng này để trở thành cửa ngõ cho các doanh nghiệp Việt Nam hợp tác, đầu tư với các doanh nghiệp của Nhật Bản. Tuy nhiên, cho đến giờ thương vụ này vẫn chưa có thêm thông tin gì mới.

Đối với các nhà đầu tư trong nước, cũng có một số tổ chức muốn tham gia vào công cuộc tái cấu trúc các ngân hàng yếu kém, cơ quan quản lý cũng đã có các cơ chế đặc biệt để hỗ trợ các TCTD tham gia tái cơ cấu cũng như không bị hạn chế ở vấn đề sở hữu chéo. Tuy nhiên, khó khăn lớn nhất lại nằm ở nguồn lực tài chính khi NHNN yêu cầu nhà đầu tư phải có “tiền tươi thóc thật” và chứng minh được nguồn gốc của dòng tiền tham gia tái cấu trúc.

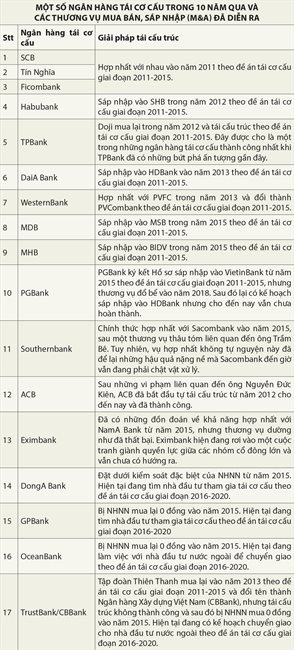

Nếu như đề án tái cơ cấu TCTD giai đoạn 2011-2015 đã chứng kiến nhiều ngân hàng yếu kém phải tái cơ cấu qua đường sáp nhập, hợp nhất, sau đó khắc phục dần những yếu kém để thoát khỏi khó khăn, thì các ngân hàng yếu kém phải xử lý theo đề án giai đoạn 2016-2020 lại là những thương vụ khó nhằn. Trường hợp của Ngân hàng Đại Tín (TrustBank) là một ví dụ. Sau khi cho phép tập đoàn Thiên Thanh mua lại trong năm 2013 nhưng tái cấu trúc bị thất bại, NHNN đã phải mua lại 0 đồng vào năm 2015 để tiếp tục xử lý.

Càng kéo dài càng gay go

Trước những khó khăn và hạn chế kể trên, công cuộc tái cơ cấu các TCTD yếu kém giai đoạn 2016-2020 không về đích kịp như mục tiêu đặt ra là có thể hiểu được.

Đầu tiên, những ngân hàng này đã có nhiều yếu kém từ trước, đối mặt với quá nhiều vấn đề chưa thể khắc phục, xử lý. Về tài chính, do khách hàng dần chuyển sang giao dịch với các ngân hàng khác tốt hơn, có tình hình tài chính lành mạnh hơn, nên hoạt động của những ngân hàng yếu kém này ngày càng giảm sút, thu nhập suy yếu ở nhiều mảng và thường xuyên không đạt được mục tiêu đề ra.

Đơn cử như ở hoạt động cho vay, quy mô dư nợ giảm sút và quá thấp dẫn đến nguồn thu nhập từ lãi vay không đủ bù được chi phí, hệ quả là khó khăn trong việc tìm được điểm hòa vốn. Đặc biệt, do thương hiệu và uy tín chịu nhiều ảnh hưởng, các ngân hàng này cũng gặp nhiều khó khăn trong việc huy động vốn. Do đó, để đảm bảo thanh khoản và giữ chân khách hàng, các ngân hàng này buộc phải niêm yết lãi suất tiền gửi cao hơn nhiều so với mức bình quân chung của thị trường, khiến biên độ lãi suất thu hẹp đáng kể và ảnh hưởng lên khả năng sinh lời.

Trong khi đó về mặt vận hành, ngân hàng vẫn phải duy trì những khoản chi phí cố định, từ chi phí nhân viên, quản lý hay tài sản. Đáng lưu ý là những ngân hàng này còn phải chứng kiến nguồn nhân lực bị chảy máu, ảnh hưởng không chỉ lên các mục tiêu kinh doanh mà còn đưa đến những rủi ro tiềm ẩn lên các hoạt động vận hành. Để thu hút nhân sự đảm bảo số lượng cũng như chất lượng, các ngân hàng này buộc phải có mức lương đủ cạnh tranh, khiến áp lực chi phí càng gia tăng.

Hậu quả là lỗ có thể ngày càng tăng lên, ăn mòn hết vốn của những ngân hàng này, khiến con đường phục hồi ngày càng chông gai hơn, thời gian để xóa lỗ và có lợi nhuận trở lại ngày càng kéo dài hơn. Từ đó khiến các nhà đầu tư, đối tác muốn tham gia tái cơ cấu phải đánh giá lại thực trạng và khả năng phục hồi của những ngân hàng này và có thể từ bỏ thương vụ.

Ngoài ra việc mất quá nhiều thời gian để xử lý các vi phạm tại những ngân hàng yếu kém (đưa các vụ án ra xét xử và xác định những thiệt hại, khả năng khắc phục và các tài sản có thể thu hồi...) cũng làm các thương vụ chậm trễ hơn.

Đối với nhà đầu tư nước ngoài, bên cạnh các lý do kể trên thì cần phải nhìn nhận rằng tiềm năng tăng trưởng của ngành ngân hàng đã đến giai đoạn bão hòa, không còn quá hấp dẫn như thời mới mở cửa khi mạng lưới của các ngân hàng đã trở nên dày đặc và rộng khắp, thị phần, vị thế của từng ngân hàng đã xác định rõ ràng, không phải muốn thay đổi là được. Mảng bán lẻ vốn được cho là vẫn còn nhiều tiềm năng, nhưng thị phần hiện đang tập trung vào một số ít công ty tài chính cũng là công ty con trực thuộc các ngân hàng nội. Xu hướng các cổ đông chiến lược nước ngoài thời gian gần đây liên tiếp thoái vốn khỏi các ngân hàng trong nước, cũng như một số ngân hàng nước ngoài thu hẹp hoạt động, bán lại các mảng kinh doanh cho đối tác khác là minh chứng rõ nhất.

Trong khi đó, những ngân hàng 0 đồng đem chào bán lại không phải là những ngân hàng mạnh từ trước đến nay và cũng không có nhiều lợi thế cạnh tranh. Nguồn vốn rót vào những ngân hàng này để tái cơ cấu và vực dậy không phải là nhỏ, trong khi các nhà đầu tư vẫn có thể lựa chọn những hình thức hợp tác, đầu tư khác để thâm nhập vào ngành tài chính của Việt Nam, như mua lại riêng mảng bán lẻ từ các tổ chức khác như đã nói ở trên.

Ngoài ra, với cuộc cách mạng công nghiệp 4.0 đang diễn ra mạnh mẽ, các xu thế, sáng tạo công nghệ mới liên tục ra đời. Những mô hình mới như Digital Banking hay Neo Bank, bên cạnh sự phát triển rầm rộ của các công nghệ tài chính (FinTech), cũng khiến ngành ngân hàng truyền thống ít nhiều mất đi sức hấp dẫn khi bị cạnh tranh quyết liệt và không loại trừ khả năng dần bị thay thế. Theo lẽ đó, trong tương lai, hoạt động của ngân hàng truyền thống sẽ đối mặt thêm nhiều thách thức, và do đó công cuộc xử lý, chào bán những ngân hàng yếu kém nếu càng kéo dài sẽ càng gay go hơn là điều có thể thấy trước.