(KTSG) - Tăng trưởng tín dụng của hệ thống ngân hàng ước tính giảm 1% cho đến giữa tháng 2 vừa qua, sau khi tăng trưởng 13,5% trong năm 2023, đặc biệt là việc tăng trưởng rất cao trong tháng 12-2023. Ngân hàng Nhà nước (NHNN) đã thực hiện rất nhiều biện pháp thúc đẩy tăng trưởng tín dụng ngay từ đầu năm, tuy nhiên việc sức cầu thị trường thấp cho thấy câu chuyện tăng trưởng tín dụng của ngành ngân hàng năm nay vẫn rất gian nan.

- Những biến số tác động tới tăng trưởng tín dụng năm 2024

- Tăng trưởng tín dụng: bất ngờ 2023 và kỳ vọng 2024

Ngay từ đầu năm NHNN đã giao chỉ tiêu tăng trưởng tín dụng một lần là 14,5%. Dựa vào những gì đã diễn ra trong năm 2023, có thể thấy NHNN đã đánh giá năm nay nền kinh tế có thể tiếp tục khó khăn, do đó việc hỗ trợ tín dụng của hệ thống ngân hàng đóng vai trò quan trọng trong việc hỗ trợ cho nền kinh tế.

Tuy nhiên, các số liệu thống kê về tăng trưởng tín dụng những tháng đầu năm cho thấy những khó khăn vẫn đang chờ đón nền kinh tế phía trước. Xét theo nhóm, các ngân hàng có vốn nhà nước có mức giảm nhiều nhất, giảm đến 3,2% so với tháng 12 năm ngoái. Có thể hình dung rằng, với quy mô dư nợ khoảng 8 triệu tỉ đồng của bốn ngân hàng gốc quốc doanh thì mức sụt giảm nói trên tương đương với giảm 240.000 tỉ đồng.

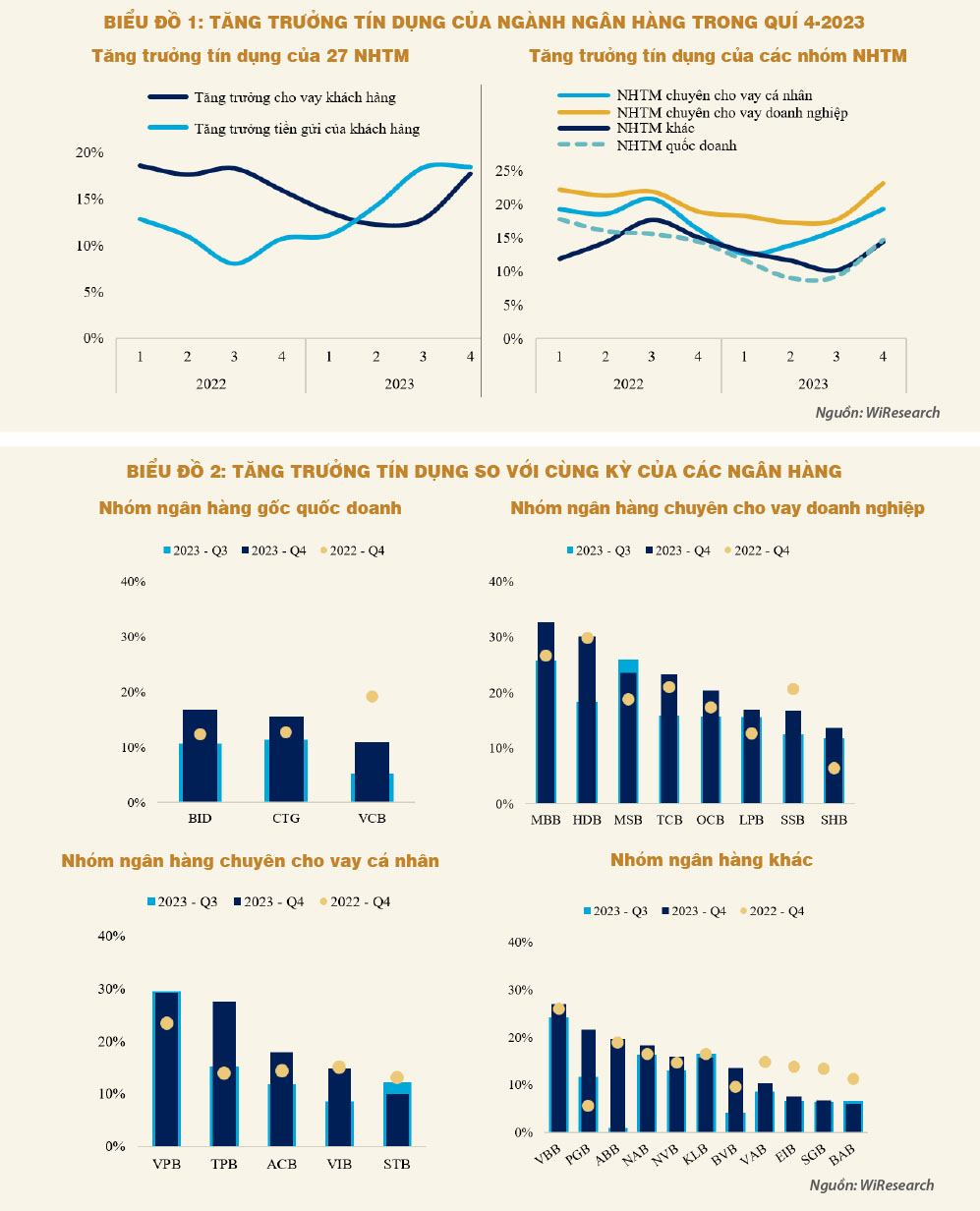

Việc phân tích chi tiết mức tăng trưởng tín dụng của các ngân hàng trong quí 4-2023 sẽ phần nào cho chúng ta thấy triển vọng của bức tranh tăng trưởng tín dụng sắp tới.

Tăng trưởng tín dụng của 27 ngân hàng thương mại niêm yết

Tín dụng của các ngân hàng niêm yết đồng loạt tăng vọt trong quí 4-2023, trong bối cảnh tăng trưởng huy động của các ngân hàng có dấu hiệu chậm lại so với giai đoạn đầu năm. Bên cạnh nguồn tiền gửi, trong quí 4-2023 nhiều ngân hàng đã phải tăng cường hoạt động phát hành trái phiếu nhằm đáp ứng nhu cầu tăng nhanh dư nợ trong giai đoạn cuối năm cũng như tăng cường vốn cấp 2 để duy trì tỷ lệ an toàn vốn (CAR).

Tốc độ tăng trưởng tín dụng cao nhất trong năm trước thuộc về nhóm ngân hàng chuyên cho vay doanh nghiệp như Techcombank hay MB Bank. Trong bối cảnh sức cầu của thị trường rất yếu, việc đẩy mạnh giải ngân cho các doanh nghiệp, đặc biệt là các doanh nghiệp bất động sản, là động lực chính cho tăng trưởng tín dụng. Đây cũng là đặc điểm chung về động lực tăng trưởng tín dụng trong năm 2023. Theo thống kê từ các báo cáo tài chính, chỉ có một ngân hàng có tỷ lệ tăng trưởng tín dụng cho khách hàng cá nhân cao hơn khách hàng doanh nghiệp, điều này trái với xu hướng chung trong cả thập niên qua khi tăng trưởng tín dụng cá nhân luôn giữ vai trò chủ đạo cho mức tăng trưởng chung hàng năm.

Nhóm ngân hàng chuyên cho vay cá nhân như ACB, Sacombank hay VIB... sau giai đoạn tăng chậm trong những quí đầu năm đã tăng tốc giải ngân trong quí 3 và quí 4-2023, chủ yếu cũng tập trung giải ngân cho các doanh nghiệp.

Cuối cùng, các ngân hàng gốc quốc doanh với chiến lược cho vay thận trọng hơn cũng chỉ tăng nhanh tín dụng trong quí 4-2023.

Các ngân hàng tăng trưởng tín dụng vượt trội trong quí 4-2023

Tăng trưởng tín dụng có sự phân hóa giữa các ngân hàng, thể hiện định hướng chiến lược tăng trưởng khác nhau giữa các ngân hàng trong bối cảnh tăng trưởng hết sức khó khăn trong năm vừa qua.

Đối với nhóm ngân hàng gốc quốc doanh, Vietcombank có chính sách tín dụng thận trọng hơn cả khi ba quí đầu năm ngoái chỉ tăng 4,9% và chỉ thật sự đẩy mạnh lên mức 10,6% trong quí 4-2023 với nhiều gói vay ưu đãi được triển khai. Tuy nhiên, để đánh đổi cho mức tăng trưởng tín dụng thì NIM của Vietcombank đã giảm mạnh trong quí vừa rồi. Hai ngân hàng còn lại là BIDV và VietinBank có tốc độ tăng trưởng tín dụng cao và ổn định hơn trong xuyên suốt năm và cũng chủ yếu tập trung vào các khách hàng doanh nghiệp lớn. Việc tín dụng tập trung vào nhóm doanh nghiệp đã giúp cho hai ngân hàng này cải thiện đáng kể tỷ lệ CASA.

Đối với nhóm chuyên cho vay doanh nghiệp, các ngân hàng đều có mức tăng trưởng tín dụng cao và duy trì tăng trưởng ổn định trong năm. MB Bank có mức tăng trưởng tín dụng dẫn đầu nhóm ngân hàng và toàn ngành ngân hàng, trong khi tăng trưởng tín dụng của Techcombank cũng rất tốt. Một lưu ý là tăng trưởng tín dụng của Techcombank phần lớn đến từ các doanh nghiệp lớn, lên đến 74%, trong khi mức tăng trưởng tín dụng cho khách hàng cá nhân lại giảm 5%.

Đối với nhóm chuyên cho vay cá nhân, các ngân hàng có vẻ thận trọng hơn. Hai ngân hàng có mức tăng trưởng tín dụng vượt trội trong nhóm này là ACB và VIB. Đây cũng là hai ngân hàng theo đuổi chính sách tăng tín dụng thận trọng từ đầu năm, nhưng đã bất ngờ tăng tốc trong quí 4. Với một ngân hàng có tỷ lệ cho vay cá nhân rất cao như VIB, mức tăng trưởng cho vay cá nhân trong năm cũng chỉ là 8% trong khi mảng doanh nghiệp lên đến 72%.

Việc giải ngân nhiều cho nhóm doanh nghiệp cũng giúp cho tỷ lệ CASA của hệ thống ngân hàng cải thiện nhanh trong giai đoạn vừa rồi, đặc biệt là đối với nhóm ngân hàng chuyên cho vay doanh nghiệp. Dòng tiền vay mới khi được giải ngân trong hệ sinh thái của các tập đoàn lớn sẽ góp phần tạo nên CASA cho các ngân hàng của nhóm này, từ đó góp phần cải thiện chi phí huy động vốn.

Những vấn đề cần lưu ý đằng sau bức tranh tăng trưởng

Việc tăng trưởng tín dụng quá nhanh trong quí 4 cho thấy hiệu quả tăng trưởng không thực sự đi vào thực chất. Trước sức cầu tín dụng của thị trường đang rất yếu, việc tăng trưởng tín dụng nóng có thể tạo một áp lực lớn lên chất lượng tín dụng trong ngắn hạn. Khi áp lực phải giải ngân lớn nhưng không thể tìm kiếm khách hàng tốt thì các ngân hàng sẽ có thể lựa chọn giải ngân tiếp cho các khách hàng hiện hữu để có thể duy trì sức khỏe tài chính cho khách hàng.

Số liệu thống kê từ các ngân hàng niêm yết cho thấy tỷ lệ nợ xấu ước tính đã giảm từ 2,24% xuống 1,93%. Việc tỷ lệ nợ xấu của hệ thống ngân hàng giảm trong bối cảnh tình hình kinh tế nhìn chung vẫn khá khó khăn cho thấy khả năng một phần tăng trưởng tín dụng của các ngân hàng hàng đã được sử dụng cho mục đích tái tài trợ cho các khoản nợ đáo hạn của các doanh nghiệp.

Trong khi đó, xét về khía cạnh hiệu quả thì việc giải ngân kỹ thuật bên trong hệ thống có thể làm tăng cả tiền gửi và tiền vay nhưng thực tế lại không tác động vào các hoạt động kinh tế thực và còn làm ảnh hưởng đến hiệu quả kinh doanh của ngân hàng. Số liệu thống kê cho thấy NIM của hệ thống ngân hàng niêm yết ước tính đã giảm xuống mức 3,44% từ mức 3,51% của quí trước, mặc dù tỷ lệ CASA của hệ thống đã cải thiện đáng kể trong cùng thời gian.

(*) CFA

(**) WiResearch

Nên suy nghĩ theo hướng đặt ngược lại vấn đề. Rất nhiều năm qua, tăng trưởng tín dụng của VN luôn ở mức bị cảnh báo (trong nước và quốc tế), vượt xa tăng trưởng GDP, đặc biệt là năng lực phân bổ tín dụng còn tiềm ẩn nhiều rủi ro. Khi tốc độ tăng trưởng chậm lại, và kéo dài, chính là cơ hội để tiến hành tái cơ cấu nguồn lực tín dụng theo một trật tự mới. Cơ cấu kinh tế sẽ quyết định cơ cấu tín dụng, chứ không phải là ngược lại, ít nhất là trong giai đoạn này.