{kind=link}

Thị trường cung cấp nước sạch: Doanh nghiệp nội ngoại chen chân

Dũng Nguyễn

(TBKTSG Online) - Sự hấp dẫn của một ngành kinh doanh thiết yếu, mang tính độc quyền địa phương như nước sạch đã thu hút nhiều nhà đầu tư trong và ngoài nước trong nhiều năm qua. Trong bối cảnh lộ trình tăng giá bán nước được vạch ra rõ ràng hơn, không chỉ có nguồn vốn tư nhân chảy vào các nhà máy nước cổ phần hóa, mà dòng vốn ngoại đổ vào qua các thương vụ mua bán sáp nhập cũng đang tăng lên.

Rót vốn vào nước

Mới đây, Công ty WHA Utilities and Power PLC (WHAUP-Thái Lan) thông báo hoàn tất giao dịch mua lại 34% Công ty cổ phần Nước mặt sông Đuống với khoảng 2,762 tỉ baht, tương đương với gần 2.080 tỉ đồng.

|

| WHAUP và Aquaone ký kết hợp tác chiến lược. Nguồn: WHAUP |

Hai bên thỏa thuận việc mua lại cổ phần từ hồi tháng 8. Đến ngày 16-9, WHAUP đã ký kết thỏa thuận hợp tác chiến lược với Công ty cổ phần Nước Aqua One, nhà đầu tư sở hữu 41% cổ phần của Công ty nước mặt Sông Đuống, trong đó bà Đỗ Thị Kim Liên là người đại diện.

Nhà máy nước mặt sông Đuống cung cấp nước sạch cho Hà Nội, vừa khánh thành giai đoạn 1 cách đây khoảng 2 tháng, với tổng mức đầu tư 5.000 tỉ đồng và công suất là 300.000 m3/ngày đêm.

Trên thực tế, ngoài khoản đầu tư vào nhà máy nước mặt sống Đuống, doanh nghiệp Thái Lan nói trên còn chi 31,9 triệu baht (gần 24 tỉ đồng) mua lại 47,31% cổ phần tại Nhà máy nước Cửa Lò, là đơn vị sản xuất và phân phối nước ở tỉnh Nghệ An, được công bố vào tháng 3.

|

| Nhà máy nước mặt sông Đuống được quảng bá tổng vốn đầu tư lên đến 5.000 tỉ đồng. Ảnh: dantri.vn |

Tại tỉnh này, tập đoàn mẹ của WHAUP cũng có dự án phát triển khu công nghiệp WHA industrial Zone 1 với tổng mức đầu tư khoảng 22.000 tỉ đồng (gần 1 tỉ đô), có quy mô rộng 3.200 ha. “Nhu cầu nước từ hộ gia đình và công nghiệp tại Nghệ An đang tăng lên, phù hợp sự mở rộng kinh tế của Việt Nam. Khoản đầu tư vào Cửa Lò sẽ mang lại lợi nhuận từ kinh doanh dịch vụ tiện ích ở nước ngoài”, thông cáo của WHAUP có đoạn.

Trước khi WHAUP đẩy mạnh đầu tư vào lĩnh vực hạ tầng nước của Việt Nam, một “đại gia” khác là Manila Water (công ty con của Tập đoàn Ayala – Philippines) đã tham gia thị trường từ sớm, vào giai đoạn năm 2011. Tuy nhiên, không chỉ có những khoản đầu tư từ các “đại gia” trong khu vực Đông Nam Á, thị trường nước còn sôi nổi bởi những khoản đầu tư của các “đại gia” nội.

Điển hình trong số này có thể kể đến như Công ty cổ phần hạ tầng nước Sài Gòn (SII), sở hữu 8 công ty con và 1 công ty liên kết trong ngành nước. Một ví dụ khác là Công ty cổ phần REE có đến 8 công ty liên kết trong ngành nước (tính đến tháng 9-2019), trong số này nổi bật có thể kể đến 35,95% sở hữu Công ty cổ phần Nước sạch Sông Đà khủng hoảng nước nhiễm dầu trong thời gian qua.

Bên cạnh đó, nổi lên trong vài năm gần đây là công ty Nhựa Đồng Nai khá năng động trong các thương vụ mua bán sáp nhập các công ty trong ngành. Theo báo cáo tài chính hợp nhất quí 2-2019, công ty có 14 công ty liên kết hoạt động trong lĩnh vực cấp thoát nước.

Cuộc đua trong ngành cấp nước

Một “nguồn hàng” quan trọng cho các nhà đầu tư là các công ty thuộc ngành cấp thoát nước phải cổ phần hóa theo quy định. Theo Quyết định 1232 năm 2017 của Thủ tướng, trong 3 năm (từ 2017-2019) nhà nước sẽ thoải vốn 57 công ty cấp thoát nước trên toàn quốc, trong đó có 24 công ty nhà nước sở hữu dưới 50%, tạo cơ hội cho các nhà đầu tư muốn kiểm soát.

Tuy nhiên, không hẳn các công ty nước nào cũng nhận được sự chú ý. “Lý do khó cổ phần hóa là vì các dịch vụ cấp nước có bản chất độc quyền tự nhiên, theo đó chi phí vốn cao, tương đối nhiều rào cản gia nhập thị trường, một báo cáo của worldbank cho biết.

Với đặc thù xuất phát điểm là đơn vị kinh doanh của nhà nước, chỉ hoạt động trong một khu vực cụ thể, quy mô vốn nhỏ, chịu sự quản lý về giá,… nên nhiều năm qua kết quả kinh doanh của các công ty này rất khó tạo ra sự đột biến. Thêm nữa, đầu tư cho hạ tầng hệ thống nước sạch rất tốn kém, đặc biệt là vùng nông thôn.

Dù vậy, ngành nước có nhiều hấp dẫn riêng như là một loại hàng hóa thiết yếu, gần như được đảm bảo đầu ra và chạy hàng ngày, lợi nhuận lại ổn định.

Nhìn xa hơn, giá bán nước được điều chỉnh tăng lên sẽ giúp các nhà đầu tư tự tin đầu tư vào các nhà máy sản xuất nước. Tại TPHCM, giá bán lẻ nước sạch ở TP.HCM lộ trình 2019 - 2022 sẽ tăng trung bình 5 - 7% mỗi năm, tùy theo lượng nước sử dụng. Cuối tháng 10, chính quyền Hà nội cũng lên kế hoạch thảo luận việc điều chỉnh giá nước sạch.

|

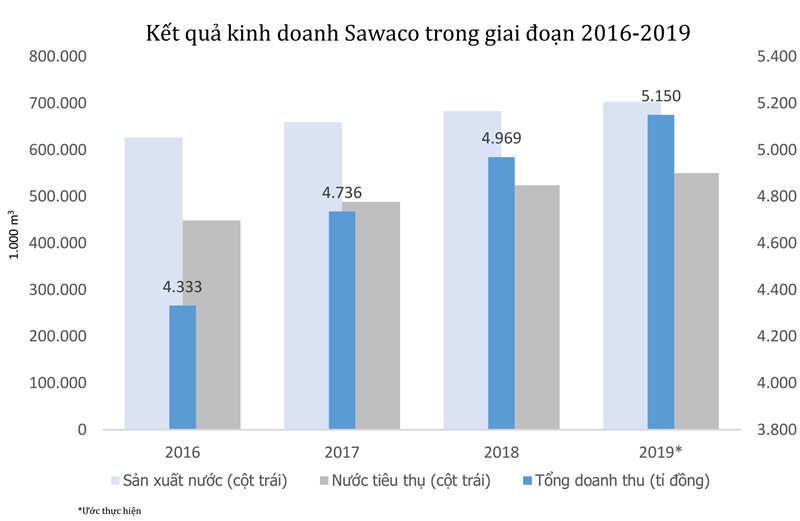

| Sawaco là một trong những doanh nghiệp trong ngành nước có doanh thu, lợi nhuận tăng trưởng ổn định. Nguồn: Báo cáo Sawaco. |

Báo cáo của Tổng Công ty Cấp nước Sài Gòn (Sawaco) hồi tháng 6-2019 cho thấy sự khó khăn của doanh nghiệp ngành nước. Theo đó, từ năm 2014, doanh nghiệp phải vay thương mại để đầu tư cho mục tiêu 100% hộ dân thành phố sử dụng nước sạch, Kế hoạch tính toán dựa trên phương án tăng giá bán trong giai đoạn 2014-2018, nhưng đến nay giá nước vẫn chưa được điều chỉnh và công ty đang chịu áp lực lãi vay thương mại.

Thực tế “trào lưu” đầu tư vào ngành nước rộ lên từ giai đoạn 2011 khi Manila Water vào Việt Nam. Hàng loạt các quỹ đầu tư ngoại sau đó cũng nhảy vào, nhưng chủ yếu lại là các quỹ đầu tư quan tâm đến tài chính hơn là tham gia sản xuất điều hành.

Đến giai đoạn hiện nay mới bắt đầu xuất hiện thêm các nhà đầu tư có kinh nghiệm trong việc phát triển các tiện ích hạ tầng, bao gồm cả điện nước. Đây mới là nguồn lực thực sự để kì vọng vào sự thay đổi ngành hạ tầng nước Việt nam, bao gồm từ khâu sản xuất, hạ tầng cấp-thoát nước cho đến hệ thống phân phối.

Một ước tính của Công ty chứng khoán HSC năm 2017 cho thấy tăng trưởng nhu cầu sử dụng nước rất lớn, cho nhiều nhu cầu khác nhau, riêng nhu cầu nước sạch dân dụng là khoảng 36% (CAGR) trong giai đoạn 2017-2020.

Ước tính, trong vòng 5 năm (2017-2022), nhu cầu vốn đầu tư cho lĩnh vực này lên tới 10 tỉ USD. Trong khi đó ước tính của Bộ xây dựng thì nhu cầu nước sạch đến năm 2020 vào khoảng 9,6 triệu m3/ngày đêm, còn nhu cầu tài chính đầu tư bình quân mỗi năm cần 14.400 tỉ đồng.

Nguồn vốn là một cơ sở quan trọng cho việc phát triển hạ tầng ngành nước, nhưng tiếp nhận như thế nào thì lại là một câu chuyện khác.

Nguồn vốn là một cơ sở quan trọng cho việc phát triển hạ tầng ngành nước, nhưng tiếp nhận như thế nào thì lại là một câu chuyện khác.

Theo báo cáo của Worldbank, cổ phần hóa đoanh nghiệp giúp gọi vốn từ khối tư nhân nhưng cũng có những thách thức riêng, chẳng hạn như các thương vụ ở tỉnh lẻ thường liên quan đến cam kết cho phép phát triển đất đai, thiếu tập trung vào cam kết chuyên môn.

Cũng theo tổ chức này, hiệu quả thu về từ cổ phần hóa các công ty nước vẫn chưa thực sự rõ ràng. “Trong trường hợp một cơ sở kinh doanh lớn về nước, ví dụ (tại TP.HCM), các dịch vụ và hiệu suất được báo cáo là đã xấu đi kể từ khi tư nhân hoá. Phát hiện này phù hợp với các nghiên cứu trước đây, khi cho thấy rất ít lợi ích thu được nhờ cổ phần hóa”, báo cáo này nhận định.

Trong tương lai, ngành nước có tiềm năng lớn, không chỉ nước sinh hoạt mà cả nước đầu vào phục vụ cho các ngành sản xuất (nông nghiệp, dịch vụ, công nghiệp,…). Tuy nhiên, Việt Nam cũng đối mặt với nhiều khó khăn là ô nhiễm nguồn nước, đến từ nhiều nguồn khác nhau.

Với người tiêu dùng, khủng hoảng nước sạch đang được dấy lên sau bê bối nước nhiễm dầu của Nhà máy nước sông Đà. Yêu cầu về chất lượng cũng phải được đặt lên hàng đầu khi cổ phần hóa các công ty cấp thoát nước nhà nước, bên cạnh lợi ích về giá bán hợp lý đến người dân. Do đó, để tư nhân hóa các nhà máy nước thực sự có “hồi kết đẹp”, trách nhiệm này thuộc về các cơ quan nhà nước.

Mời đọc thêm: