(KTSG Online) - Tỷ lệ lạm phát cao hơn đang làm khối nợ còn tồn đọng của Mỹ và châu Âu giảm đi 4.500 tỉ đô la trong hai năm qua thông qua sự giảm giá tiền tệ. Mặc dù có lợi cho tài khóa của các chính phủ, thuế lạm phát thường đi kèm với các rủi ro đối với người tiêu dùng trừ phi lạm phát phi mã được kiềm chế.

- Fed phát thông điệp đối phó mạnh mẽ với lạm phát, đồng đô la tiếp tục tăng

- G20 kêu gọi chống lạm phát và thận trọng khi rút các biện pháp kích thích kinh tế

Tuy nhiên, loại thuế này lại là con dao hai lưỡi nếu các chính phủ không biết cách sử dụng công cụ này một cách có hiệu quả.

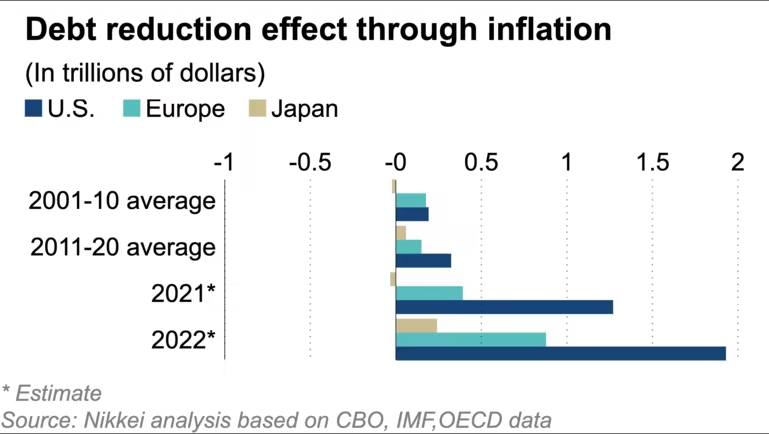

Theo Quỹ Tiền tệ Quốc tế (IMF) và Văn phòng Ngân sách Quốc hội Mỹ, khoản nợ công của nước Mỹ và châu Âu lên tới 40.000 tỉ đô la trong năm 2020. Các phân tích kinh tế vĩ mô của hãng Nikkei nói nợ công của Mỹ giảm 3.200 tỉ đô la, trong khi châu Âu giảm 1.300 tỉ trong hai năm 2021 – 2022 dựa trên tỷ lệ lạm phát của hai năm này.

Lạm phát chính ở Mỹ đã tăng 8,5% trong tháng 7-2022 so với cùng kỳ năm ngoài, trong khi lạm phát của khu vực Eurozone đạt mức cao kỷ lục 8,9% cùng thời kỳ. Mức giảm tổng hợp 4.500 tỉ tương đương với khoảng 6% GDP danh nghĩa của hai nền kinh tế - tương đương tỷ lệ thuế thu nhập trên GDP của các nước phát triển thường khoảng 8%.

Ngược lại, Nhật Bản tiếp tục đối mặt với những lo ngại về tài chính khi tỷ lệ lạm phát thấp hơn ở Mỹ và châu Âu, làm giảm quy mô của thuế lạm phát. Với lạm phát xung quanh mức 2%, nợ chính phủ của Nhật Bản đã giảm 200 tỷ đô la trong hai năm - chỉ tương đương gần 5% so với tổng số khổng lồ mà Mỹ và châu Âu kiếm được từ thuế lạm phát.

Ngay sau Chiến tranh Thế giới thứ hai kết thúc, thuế lạm phát bắt đầu trở thành mối quan tâm toàn cầu.

Nợ của chính phủ Mỹ tăng cao vào thời điểm đó do chi tiêu chiến tranh khổng lồ. Năm 1946, dư nợ chính phủ nhảy vọt lên 119% GDP danh nghĩa, tăng gấp ba lần so với năm năm trước. Khi chính phủ và Quỹ Dự trữ Liên bang (Fed) nỗ lực kiềm chế lãi suất, lạm phát tạm thời tăng lên 14%, giúp giảm nợ chính phủ một cách hiệu quả.

Mỹ tiến hành tái thiết nền kinh tế. Doanh thu thuế tăng với xương sống quá trình tái xây dựng lại quốc gia sau chiến tranh và tăng thuế với người dân. Nền kinh tế Mỹ tăng trưởng trung bình 3%/năm trong thập niên 1950. Tỷ lệ dư nợ trên GDP danh nghĩa giảm xuống còn khoảng 60% vào giữa những năm 1950.

Mặc dù nợ chính phủ cũng tăng mạnh ở châu Âu sau chiến tranh, nhưng Chương trình phục hồi châu Âu - còn được gọi là Kế hoạch Marshall - được thực hiện trong bối cảnh lạm phát gia tăng với sự hỗ trợ của Mỹ và các tổ chức khác. Tăng trưởng kinh tế đã tăng từ tốc độ trung bình 1% trong những năm 1940 lên khoảng 5% trong những năm 1950, giúp cải thiện đáng kể tình hình tài chính ở lục địa già.

Tuy nhiên, các nhà phân tích nói rằng vẫn còn phải xem liệu Mỹ và châu Âu có thể lặp lại sự thay đổi sau chiến tranh hay không. Giáo sư Kazumasa Oguro thuộc Đại học Hosei cho rằng rất khó để cải thiện về mặt tài chính chỉ với thuế lạm phát. Thuế lạm phát làm giảm nợ quốc gia một cách hiệu quả nhưng có thể trở nên nguy hiểm nếu không được xử lý đúng cách. Nếu lạm phát trở nên quá cao, thuế có thể đè nặng lên nền kinh tế và làm xấu đi sức khỏe tài chính tổng thể của một quốc gia.

“Lạm phát làm mất giá tiền tệ, sức mua giảm xuống. Nhà kinh tế học người Anh John Maynard Keynes nói rằng, các chính phủ có thể tịch thu một phần tài sản quan trọng của công dân họ một cách bí mật và không bị giám sát thông qua phá giá tiền tệ”, Giáo sư Oguro giải thích.

Trong trường hợp của Mỹ, thuế lạm phát tương đương với mức trung bình 3,5% mỗi năm của GDP trong giai đoạn 2021 – 2030, tương đương với 3,7% trong thập niên 1945 – 1955. Tỷ lệ này có thể cao hơn tỷ lệ sau chiến tranh, tùy thuộc vào giá tiêu dùng trong tương lai. Ngoài ra còn có nguy cơ lạm phát đình trệ (stagflation) gồm tình trạng giá cả tăng vọt và nền kinh tế đình đốn cùng lúc xảy ra, như đã xảy ra trong cuộc khủng hoảng năng lượng toàn cầu trong những năm 1970.

Bằng cách dựa vào giải pháp cuối cùng là tăng lãi suất, Mỹ và châu Âu đang "nhận thức được nhu cầu giảm nợ" bởi họ tính đến các khoản thanh toán lãi suất trong tương lai - theo Giáo sư Takero Doi tại Đại học Keio

Tuy nhiên, tại Nhật Bản, việc phục hồi tài khóa khó có khả năng chạy đà hữu hiệu bởi lãi suất tiếp tục ở mức thấp. Nợ chính phủ đã tăng lên 263% GDP danh nghĩa trong năm 2021 nhờ vào kích thích tài khóa trong khủng hoảng Covid. Và khối nợ vẫn có thể phình to hơn.

Để đảo ngược xu hướng, giới quan sát cho rằng Nhật Bản phải thúc đẩy tăng trưởng kinh tế. “Nếu lãi suất cơ bản đạt đến một điểm nhất định, đầu tư của doanh nghiệp có xu hướng chảy sang các doanh nghiệp có lợi nhuận cao,” Giáo sư Oguro nói.

Loại thuế không thu trực tiếpNgân hàng Thế giới (WB) định nghĩa “thuế lạm phát là sự xói mòn sức mua của số dư tiền gửi không kỳ hạn và lượng tiền mặt mà người dân sở hữu”. Định nghĩa quá ngắn gọn này khó lòng giải thích loại “thuế” ít người nghe đến.Tuy nhiên, các chuyên gia kinh tế của trang Finweb đã có giải thích rõ hơn và dễ hiểu hơn: Thuế lạm phát không phải là loại thuế hợp pháp được trả cho chính phủ trên thực tế, mà là một hình thức phạt cho việc cầm giữ tiền mặt vào thời điểm lạm phát cao. Khi chính phủ in thêm tiền để sử dụng trong các gói kích thích kinh tế hay cứu trợ trong hai năm Covid vừa qua hoặc trong trường hợp giảm lãi suất, thị trường sẽ tràn ngập tiền mặt và làm tăng lạm phát trong thời gian dài.Nếu một nhà đầu tư đang nắm giữ chứng khoán, bất động sản hoặc các tài sản khác, ảnh hưởng của lạm phát có thể không đáng kể. Tuy nhiên, nếu một người đang giữ tiền mặt, số tiền mặt này có giá trị thấp hơn sau khi lạm phát tăng. Mức độ giảm giá trị của tiền mặt được gọi là thuế lạm phát vì cách nó trừng phạt những người nắm giữ tài sản bằng tiền mặt, vốn có xu hướng là những người làm công ăn lương ở tầng lớp trung lưu và bình dân.