(KTSG) - Gần đây, tôi có dịp đọc qua kết quả khảo sát về viễn cảnh hưu trí của một tổ chức chuyên về dịch vụ tài chính. Thông tin làm tôi quan tâm nhiều nhất từ cuộc nghiên cứu này chính là có đến khoảng 14% người nghỉ hưu Việt Nam hối tiếc về quyết định tài chính trong quá khứ (so với trung bình 23% của châu Á) và một trong số những lý do được đưa ra là: không lập quỹ khẩn cấp (50%)(1).

- Địa phương được “trao quyền” xử lý sạt lở trong trường hợp khẩn cấp

- Nộp quỹ phòng, chống thiên tai: Mức thu trên vốn điều lệ hay doanh thu, như thế nào mới là hợp lý?

Tuy kết quả này được đúc kết chỉ từ 510 người Việt Nam tham gia khảo sát, nhưng nó cũng đã phần nào cho thấy được thực trạng thiếu chuẩn bị về mặt tài chính là một vấn đề rất đáng để chúng ta quan tâm và chiêm nghiệm.

Quỹ khẩn cấp (emergency fund) là một thuật ngữ khá phổ biến trong lĩnh vực tài chính cá nhân (personal finance). Hiểu một cách đơn giản, đây chính là khoản tiền được cất giữ nhằm sử dụng trong những lúc gặp khó khăn về mặt tài chính. Tình trạng khó khăn có thể phát sinh từ các cú sốc thu nhập (ví dụ: mất việc làm, tình hình kinh doanh không thuận lợi) hoặc từ các cú sốc chi tiêu (ví dụ: chi tiêu để sửa chữa xe cộ hoặc chăm sóc y tế). Những cú sốc như vừa ví dụ thường có tính chất bất ngờ và đòi hỏi phải bỏ ra chi phí lớn nên việc trang bị quỹ khẩn cấp là một yêu cầu cực kỳ cần thiết trong đời sống tài chính của mỗi con người.

Tuy quan trọng là vậy, nhưng nghịch lý nằm ở chỗ, có nhiều người lại chưa thực sự quan tâm đến việc xây dựng quỹ khẩn cấp hoặc quản lý quỹ khẩn cấp một cách nhập nhằng với các loại quỹ khác, dẫn đến những rắc rối không đáng có trong cuộc sống hàng ngày. Trong bài viết này, chúng ta sẽ tìm hiểu những trở ngại dẫn đến vấn đề này.

Sơ lược về quy trình lập quỹ khẩn cấp

Để hiểu tại sao người ta lại gặp khó khăn trong việc thiết lập và quản lý quỹ khẩn cấp, có lẽ đầu tiên cần nói sơ lược về các bước để thiết lập loại quỹ này. Quy trình lập quỹ khẩn cấp kỳ thực khá đơn giản. Thông thường, người ta bắt đầu bằng việc ước tính chi phí cần thiết trong một tháng. Sau đó, số tiền trong quỹ khẩn cấp được ước lượng bằng số lần của mức chi phí này.

Nhiều tài liệu về tài chính cá nhân khuyến khích quỹ khẩn cấp nên bằng từ 3-6 lần chi phí của một tháng. Giả sử bình quân một tháng, bạn cần chi tiêu 20 triệu đồng. Vậy thì theo quy tắc vừa nêu, quỹ khẩn cấp mà bạn nên có là từ 60-120 triệu đồng. Số tiền này có thể giúp bạn chi tiêu từ 3-6 tháng trong trường hợp bạn bất ngờ không kiếm được thu nhập. Dĩ nhiên đây chỉ là số tiền mang tính tham khảo vì mỗi người có thể có nhu cầu dự phòng khác nhau.

Các bậc tiền nhân có một câu tục ngữ rất hay: “ăn phải dành, có phải kiệm”. Tuy không rõ câu nói này ra đời từ lúc nào nhưng tôi tin rằng bài học mà nó mang lại chưa bao giờ lỗi thời trong quản trị tài chính cá nhân. Tiết kiệm để dự phòng cho những tình huống khẩn cấp luôn là một yêu cầu cấp bách đối với bất kỳ ai muốn theo đuổi sự tự do tài chính cho riêng mình.

Sau khi đưa ra số tiền mục tiêu cho quỹ khẩn cấp, người ta dự kiến thời gian tích lũy cho đủ số tiền này và thực hiện trích lập, cất giữ số tiền của quỹ để sử dụng trong tình huống khẩn cấp. Tiếp theo ví dụ ở trên, giả sử bạn quyết định quỹ khẩn cấp mà mình nên có là 60 triệu đồng. Với thu nhập và chi tiêu hiện tại, bạn có thể tiết kiệm được 3 triệu đồng mỗi tháng để lập quỹ khẩn cấp. Như vậy, số tháng cần tiết kiệm để xây dựng xong quỹ là: 60/3=20.

Bạn có thể thắc mắc rằng với sự tồn tại của giá trị thời gian của tiền tệ (time value of money), tại sao thời gian tiết kiệm không phải là nhỏ hơn 20 tháng? Nếu số tiền 3 triệu đồng tiết kiệm mỗi tháng được đầu tư với một tỷ suất sinh lời nào đó, thì không loại trừ khả năng chưa cần đợi đến 20 tháng, tổng số tiền gốc và lãi cũng sẽ đạt đến 60 triệu đồng.

Tôi biết một số người có thói quen dùng số tiền dự phòng của họ để đầu tư vào một hay một vài kênh đầu tư nào đó nhằm tận dụng khả năng sinh lời. Nhưng xin lưu ý rằng, số tiền cần trích lập mà chúng ta đang bàn luận ở đây là số tiền dành cho quỹ khẩn cấp. Chức năng của loại quỹ này là dùng để chi tiêu cho những tình huống bất ngờ và vì vậy, chúng ta buộc phải đặt tính thanh khoản lên hàng đầu. Nói cách khác, quỹ khẩn cấp phải nằm ở trạng thái sẵn sàng chi tiêu chứ không nên mất quá nhiều thời gian để chuyển đổi sang tiền. Hãy tưởng tượng bạn đầu tư quỹ khẩn cấp của mình vào trái phiếu của một công ty nào đó chẳng hạn. Sẽ ra sao nếu bạn cần chi tiêu ngay lập tức cho một tình huống bất ngờ nhưng trái phiếu mà bạn sở hữu còn một năm nữa mới đến thời gian đáo hạn?

Ngoài lý do thanh khoản, vẫn còn một nguyên nhân khác khiến chúng ta không nên dùng quỹ khẩn cấp để đầu tư, đó là rủi ro biến động giá tài sản. Giả sử quỹ khẩn cấp của bạn đã được dùng để mua cổ phiếu, bạn có chắc rằng khi bán cổ phiếu để lấy tiền chi tiêu, số tiền thu được sẽ lớn hơn hoặc bằng số tiền mà bạn đã bỏ ra lúc đầu? Nếu giá cổ phiếu giảm, số tiền mà bạn thu về sẽ giảm và có thể quỹ khẩn cấp của bạn sẽ không còn đủ giá trị để chi trả cho những tình huống bất ngờ như dự định ban đầu.

Nói chung, không thể phủ nhận rằng đầu tư sinh lời là một vấn đề vô cùng quan trọng trong quản trị tài chính cá nhân nhưng cho dù là vậy, chúng ta cũng không nên nhập nhằng giữa vấn đề đầu tư và vấn đề dự phòng. Hoạt động đầu tư vào các tài sản để tìm kiếm lợi nhuận nên được tài trợ bằng một nguồn quỹ khác. Còn đối với số tiền của quỹ khẩn cấp, tính thanh khoản và sự bảo toàn giá trị mới là yếu tố “sống còn”.

Xin quay lại vấn đề chính của bài viết: trở ngại trong lập và quản lý quỹ khẩn cấp. Trong thực tiễn, có rất nhiều rào cản khiến người ta gặp khó khăn trong việc xây dựng và quản lý loại quỹ này. Nhưng theo quan sát của tôi, hai trở ngại sau đây là khá phổ biến nhưng vẫn có thể vượt qua được nếu chúng ta chịu khó thay đổi cách thức quản lý tài chính cá nhân: (1) khó ước lượng được số tiền của quỹ và (2) tâm lý ưa chuộng sự giản tiện trong quản lý quỹ.

Khó ước lượng được số tiền của quỹ

Như đã đề cập ở trên, quá trình lập quỹ khẩn cấp thường bắt đầu bằng việc ước lượng chi phí cần thiết trong một tháng. Nhưng thật không may, giữa guồng quay của bộn bề công việc và cuộc sống đời thường, nhiều người không dễ dàng nhớ được tuần vừa qua mình đã chi tiêu bao nhiêu. Như vậy, việc ước tính chi phí cần thiết cho một tháng và ước lượng số tiền cần có trong quỹ đối với họ lại càng trở nên vô vọng!

Nhiều ý kiến cho rằng, giải pháp tốt nhất cho vấn đề này là chúng ta cần có thói quen ghi chép lại từng khoản mục chi tiêu hàng ngày, sau đó tổng hợp dữ liệu của tất cả các ngày trong tháng để có bảng tổng hợp chi tiêu của tháng. Việc ghi chép nên được tiến hành bằng ứng dụng trên điện thoại hoặc phần mềm bảng tính trên máy tính thay vì với một cây bút và một quyển sổ tay giấy. Lý do rất đơn giản: dữ liệu trên các ứng dụng và phần mềm giúp chúng ta dễ dàng lưu trữ và tính toán hơn. Khi đã áp dụng cách này để theo dõi chặt chẽ số tiền mà mình chi tiêu thì việc ước tính chi phí hàng tháng không còn là một vấn đề quá nan giải.

Tuy nhiên, nếu cảm thấy việc tổng hợp từng mục chi tiêu riêng lẻ là quá phức tạp, bạn cũng có thể thử ước lượng chi phí hàng tháng như là tổng của hai khoản mục: chi tiêu bằng tiền mặt và chi tiêu bằng chuyển khoản. Với kinh nghiệm của bản thân, bạn sẽ dễ dàng ước tính được mình cần rút ra bao nhiêu tiền mặt để chi tiêu cho mỗi tháng. Còn đối với các khoản chi bằng chuyển khoản, bạn hãy thử xem lại lịch sử giao dịch trên ứng dụng của ngân hàng để ước lượng khoản mục này.

Cách thứ hai tuy có vẻ nhanh chóng hơn cách thứ nhất nhưng với cách thứ nhất, bạn có thể biết được số tiền mình chi cho từng mục đích cụ thể như: chi phí thuê nhà; tiền điện và nước sinh hoạt; phí dịch vụ Internet; học phí của con; chi phí lương thực, thực phẩm; chi phí nhiên liệu cho vận chuyển; chi phí đi quán để thưởng thức cà phê; chi phí để xem phim ở rạp... Còn cách thứ hai lại không thể làm được điều này vì nó chỉ quan tâm đến tổng chi tiêu bằng tiền mặt và bằng chuyển khoản. Nhưng liệu chúng ta có cần phải biết số tiền chi cho từng mục đích như trong cách thứ nhất hay không?

Hãy tưởng tượng bạn đang ước lượng chi phí hàng tháng theo cách thứ hai. Bằng kinh nghiệm và theo dõi lịch sử chuyển khoản, bạn ước tính số tiền chi tiêu hàng tháng bằng tiền mặt là 12 triệu đồng, chuyển khoản là 10 triệu đồng. Như vậy, tổng chi tiêu hàng tháng của bạn là 22 triệu đồng. Bây giờ, giả định bạn muốn giảm một phần chi tiêu để tăng số tiền tiết kiệm hàng tháng nhằm rút ngắn thời gian trích lập quỹ dự phòng khẩn cấp. Theo lề lối thông thường, bạn nên ưu tiên cắt giảm chi tiêu ở các khoản mục không thiết yếu.

Giả sử đối với bạn, thưởng thức cà phê ở quán là một hoạt động không thiết yếu và bạn muốn cắt giảm chi phí của hoạt động này. Nếu trước giờ bạn có thói quen thanh toán tiền cà phê bằng tiền mặt, bạn sẽ rất khó nhớ được mình đã chi bao nhiêu tiền để đi quán cà phê và do đó, bạn cũng sẽ không biết mình sẽ cắt giảm được bao nhiêu tiền. Rõ ràng, cách theo dõi chi tiêu thứ hai dù nhanh chóng nhưng nó không giúp ích được bạn trong vấn đề điều chỉnh lại kế hoạch trích lập quỹ.

Tâm lý ưa chuộng sự giản tiện trong quản lý quỹ

Đối với vấn đề quản lý quỹ khẩn cấp, để tránh suy nghĩ phức tạp, một số người có thói quen xem tất cả số tiền mà họ tích lũy được (sau chi tiêu hàng tháng) là một nguồn quỹ duy nhất và đối với họ, nguồn quỹ này đồng thời đảm nhận nhiều nhiệm vụ khác nhau như: đầu tư, mua sắm tài sản; đi du lịch vào cuối năm; tiệc tùng cùng gia đình; dự phòng để chi tiêu lúc thất nghiệp; chi trả cho những lúc có vấn đề về sức khỏe...

Cách thức này chủ yếu xuất phát từ tâm lý ưa chuộng tính giản tiện. Nhưng cũng chính vì sự giản tiện, nó không phân định rạch ròi số tiền dành cho từng mục đích chi tiêu và do đó, chúng ta rất dễ bị cám dỗ sử dụng quá mức số tiền mà mình tiết kiệm được cho một hoạt động nào đó nằm ngoài mục đích dự phòng khẩn cấp. Những hình ảnh tươi đẹp về một địa điểm du lịch, một dòng xe cao cấp vừa mới được tung ra thị trường, một kênh đầu tư nào đó được nhiều người cho là đang trong giai đoạn “đẻ trứng vàng”... có nguy cơ làm chúng ta quên bẵng đi rằng chúng ta cũng cần lắm một khoản tiền cho những thời khắc khó khăn. Lúc này, sự đơn giản ban đầu có thể sinh ra nhiều hệ lụy phức tạp sau đó.

Vậy có cách nào để giải quyết vấn đề này hay không? Tôi nghĩ rằng hoạch định ngân sách bằng phương pháp Zero-Based Budgeting (thường được viết tắt là ZBB) là câu trả lời phù hợp. Mặc dù đã ra đời từ khá lâu nhưng đến tận ngày nay, ZBB vẫn là một phương pháp lập ngân sách khá nổi tiếng và được sử dụng cho cả phạm vi tổ chức lẫn cá nhân. Ý tưởng cơ bản của phương pháp này là tất cả thu nhập mà bạn tạo ra sẽ được phân bổ cho một số mục đích nào đó. Nói cách khác, mỗi một đồng thu nhập đều có “nhiệm vụ” của nó và tổng số tiền kiếm được phải bằng tổng số tiền mà bạn dự định sử dụng.

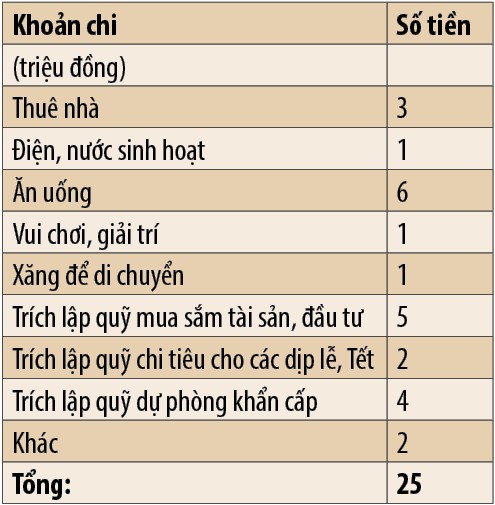

Ví dụ tổng thu nhập một tháng của bạn là 25 triệu đồng, bạn có thể sử dụng ZBB để lập kế hoạch ngân sách như sau:

Như vậy, tổng thu nhập được phân chia làm chín mục đích chi khác nhau với từng số tiền cụ thể. Tuy rằng chi tiêu thực tiễn trong tháng có thể khác biệt chút ít với những gì bạn đã hoạch định ban đầu. Nhưng nhờ có một bảng kế hoạch cụ thể như thế này mà chúng ta biết được khoản chi nào có nguy cơ vượt quá dự kiến để điều chỉnh lại cho phù hợp. Dễ thấy, ZBB giúp chúng ta phân định rõ ràng số tiền cần tích góp mỗi tháng để xây dựng quỹ khẩn cấp và do vậy, nó cũng góp phần hạn chế việc chi tiêu bốc đồng cho một hoặc một số mục đích nào đó mà “bỏ quên” đi việc trích lập loại quỹ quan trọng này.

Thay lời kết

Các bậc tiền nhân có một câu tục ngữ rất hay: “ăn phải dành, có phải kiệm”. Tuy không rõ câu nói này ra đời từ lúc nào nhưng tôi tin rằng bài học mà nó mang lại chưa bao giờ lỗi thời trong quản trị tài chính cá nhân. Tiết kiệm để dự phòng cho những tình huống khẩn cấp luôn là một yêu cầu cấp bách đối với bất kỳ ai muốn theo đuổi sự tự do tài chính cho riêng mình. Ngày nay, với sự hỗ trợ đắc lực của các ứng dụng và phần mềm, việc xây dựng và quản lý một nguồn quỹ khẩn cấp không còn quá khó khăn nếu chúng ta nghiêm túc theo dõi các khoản mục chi tiêu và chủ động trong việc lập kế hoạch ngân sách ngay từ đầu.

(1) Nguồn: https://www.sunlife.com.vn/vn/ve-chung-toi/tin-tuc-su-kien/2024/vien-canh-moi-ve-huu-tri/