(KTSG) - Nhu cầu yếu với lượng đơn đặt hàng ở mức thấp kéo dài trong hầu hết các tháng của năm 2022, tình hình lạm phát tăng cao và lãi suất điều chỉnh đang khiến ngành sản xuất nói riêng và nền kinh tế nói chung đứng trước viễn cảnh khó khăn trong năm 2023.

- Ngành công nghiệp chế biến, chế tạo tăng 8,1% trong năm 2022

- Sản xuất công nghiệp tại TPHCM tăng trưởng trở lại

Sản xuất toàn cầu không mấy tích cực

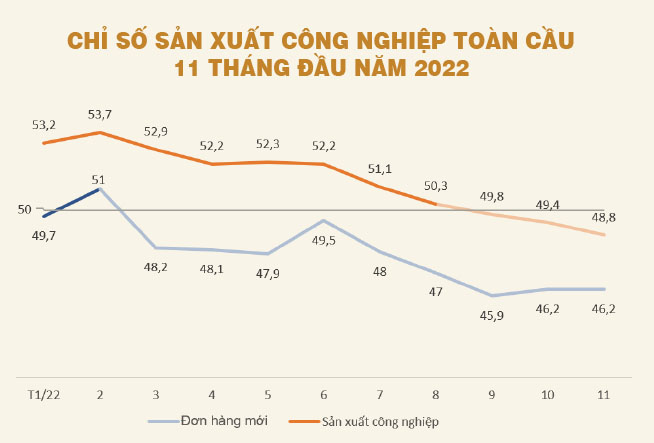

Dữ liệu sản xuất công nghiệp tháng 12-2022 đã được công bố tại một số quốc gia dẫn đầu như Trung Quốc và Mỹ cho thấy xu hướng giảm vẫn giữ nguyên trong tháng cuối năm 2022, với tốc độ giảm nhanh nhất kể từ tháng 6-2020. Tính chung cả năm 2022, nền kinh tế toàn cầu ghi nhận xu hướng sụt giảm của chỉ số sản xuất công nghiệp (PMI) lẫn số lượng đơn đặt hàng mới.

Xu hướng sụt giảm diễn ra trên diện rộng ở hầu hết các nhóm ngành, từ sản xuất đến dịch vụ và trải dài ở hầu hết các nền kinh tế chủ chốt. Xu hướng giảm của chỉ số sản xuất công nghiệp bắt đầu từ tháng 3, sau khi Mỹ bắt đầu có những động thái đầu tiên điều chỉnh lãi suất.

Xu hướng này dần trở nên rõ ràng từ sau quí 2 khi hoạt động sản xuất của các quốc gia dẫn đầu bắt đầu thu hẹp và được cảm nhận rõ hơn ở quí 4, khi hoạt động sản xuất ở hầu hết quốc gia rơi vào đình trệ.

Dữ liệu đến tháng 11 thậm chí ghi mức điểm PMI dưới 50 ở phần lớn các quốc gia tại tất cả các châu lục. Tại Việt Nam, tháng 12, PMI ở mức 46,4 điểm, là tháng thứ hai liên tiếp chỉ số này dưới mức 50 điểm.

Khó hồi phục trong năm 2023 dù vẫn có những tín hiệu tích cực

Một số tín hiệu khả quan từ hai đầu tàu Trung Quốc và Mỹ đang được kỳ vọng sẽ thúc đẩy sản xuất công nghiệp hồi phục trở lại trong năm 2023, tuy nhiên sự hồi phục mạnh mẽ sẽ khó xảy ra.

Tín hiệu tích cực đầu tiên là việc chính sách kiểm soát lạm phát của Mỹ đang dần có hiệu quả, với tỷ lệ lạm phát đang có xu hướng giảm dần và thấp hơn mức lạm phát kỳ vọng của các nhà kinh tế.

Mặc dù đây là dấu hiệu cho sự hồi phục của nhu cầu hàng hóa, nhưng việc lãi suất của Cục Dự trữ liên bang Mỹ (Fed) vẫn đang ở mức trên 4% - cao nhất kể từ sau khủng hoảng kinh tế năm 2008 - và có thể tiếp tục duy trì ở mức cao đến năm 2024 sẽ kìm hãm khả năng hồi phục của nhu cầu sản xuất công nghiệp nói chung trong năm 2023.

Tựu trung, bức tranh 2023 vẫn đang giữ tông màu xám, với nhiều biến số ảnh hưởng vẫn còn có khả năng diễn biến xấu hơn.

Tiếp theo phải kể đến chính sách nới lỏng phong tỏa để phòng, chống Covid-19 của Trung Quốc - trung tâm sản xuất công nghiệp lớn nhất thế giới - có thể sẽ tạo điều kiện để nền sản xuất của quốc gia này phục hồi trở lại trong năm 2023, kéo theo sự phục hồi chung của các ngành công nghiệp tại các quốc gia khác.

Cần chú ý rằng xu hướng giảm của chỉ số sản xuất công nghiệp của Trung Quốc đã bắt đầu từ trước khi có các biến động kinh tế hay địa chính trị trong năm 2022, bắt nguồn từ chính sách “zero Covid” gây ra những xáo trộn tại các thành phố công nghiệp của nước này.

Mặc dù vậy, sự nới lỏng chính sách phong tỏa này vẫn chưa đủ để đảm bảo cho một sự phục hồi sản xuất trong năm 2023 khi một làn sóng lây nhiễm mới có thể xuất hiện và gây gián đoạn các hoạt động kinh tế sau khi các biện pháp hạn chế được dỡ bỏ.

Kết hợp với nhu cầu yếu từ thị trường bên ngoài, ngành công nghiệp Trung Quốc sẽ chỉ dựa được vào nhu cầu khôi phục sản xuất nội địa - vốn cũng đang trong trạng thái yếu ớt sau thời gian dài giãn cách.

Đầu tàu tiếp theo của nền kinh tế thế giới - khu vực đồng tiền chung euro - nhìn chung vẫn đang phải đối mặt với tình trạng giá năng lượng cao, lạm phát tăng mạnh và triển vọng kinh tế không rõ ràng. Vì vậy khu vực này không ghi nhận được một xu hướng khả quan rõ ràng nào và có thể sẽ vẫn tiếp tục đối mặt với sự đình trệ sản xuất trong năm 2023.

Tựu trung, bức tranh 2023 vẫn đang giữ tông màu xám, với nhiều biến số ảnh hưởng vẫn còn có khả năng diễn biến xấu hơn.

Sản xuất trong nước trước một năm sóng gió

Trong quí cuối năm 2022, Hòa Phát - công ty sản xuất thép lớn nhất Việt Nam - đã phải tạm dừng bốn trong bảy lò cao do áp lực nhu cầu yếu từ cả thị trường trong nước và xuất khẩu. Nhiều công ty ở các khu công nghiệp cũng có động thái giảm sản xuất, giãn ca làm hoặc thậm chí sa thải bớt lao động trong bối cảnh lượng đơn hàng cuối năm sụt giảm mạnh.

Xu hướng này gần như đi ngược lại so với những năm trước, khi mà cuối năm là thời điểm số lượng đơn hàng tăng cao và công nhân thường xuyên phải tăng ca để đảm bảo tiến độ giao hàng.

Số lượng đơn đặt hàng ở Việt Nam giảm mạnh trong tháng 11 và 12 là dấu hiệu cho thấy áp lực nhu cầu giảm đã và đang tác động đến Việt Nam. Với đặc điểm các ngành sản xuất ngày càng phụ thuộc vào xuất khẩu, trong khi nhu cầu nội địa nhìn chung vẫn chững, hoạt động sản xuất của Việt Nam chắc chắn sẽ chịu nhiều ảnh hưởng từ thị trường quốc tế. Trước viễn cảnh suy thoái đang đến gần, doanh nghiệp sản xuất trong nước sẽ phải đối mặt với một năm sóng gió trước mặt.