(KTSG) - Ứng phó với áp lực mất giá của đồng nội tệ, ngân hàng trung ương các nước có hai lựa chọn, hoặc bán ngoại tệ can thiệp hoặc tăng lãi suất đồng nội tệ. Ngân hàng Nhà nước Việt Nam (NHNN) đang sử dụng linh hoạt cả hai công cụ này.

Ưu tiên cho tỷ giá?

Tính đến ngày 27-5-2024, tỷ giá trung tâm đô la Mỹ/tiền đồng ghi nhận tăng 22 đồng so với cuối tháng 4-2024. Nếu nhìn lại mức tăng lên đến 243 đồng trong tháng 4, có thể thấy tốc độ tăng của cặp tỷ giá này đang chậm lại. Tương tự, giá mua bán đô la Mỹ tại Vietcombank sau khi tăng đến 638 đồng trong tháng 4 ở cả chiều mua vào và bán ra, từ đầu tháng 5 đến nay chỉ còn tăng 163 đồng ở chiều mua vào và tăng 23 đồng ở chiều bán ra so với cuối tháng trước. Còn trên thị trường tự do, từ đầu tháng 5 đến nay, giá đô la Mỹ tăng 65 đồng ở chiều mua vào và gần như không thay đổi ở chiều bán ra so với cuối tháng trước, trong khi trong tháng 4 tăng lần lượt là 275 đồng và 300 đồng.

Việc NHNN tăng nguồn cung ngoại tệ để hỗ trợ thị trường ngoại hối được xem là một trong những nguyên nhân giúp tỷ giá đô la Mỹ/tiền đồng ổn định hơn trong một tháng qua. Một số thông tin cho thấy tính từ ngày 22-4-2024 đến cuối tuần qua (24-5-2024), lượng ngoại tệ mà NHNN đã bán giao ngay cho các ngân hàng thương mại (NHTM) vượt 3,5 tỉ đô la Mỹ(1).

Trong bối cảnh cung cầu ngoại tệ có dấu hiệu mất cân bằng trong thời gian qua, động thái nói trên của NHNN vừa mang lại hiệu quả tức thời vừa giúp tác động tích cực lên tâm lý thị trường.

Tuy nhiên, số liệu gần đây của Tổng cục Hải quan cho thấy trong nửa đầu tháng 5, cán cân thương mại rơi vào trạng thái nhập siêu (2,6 tỉ đô la Mỹ). Nền kinh tế phục hồi mạnh làm gia tăng nhu cầu nhập khẩu nguyên, nhiên, vật liệu thiết yếu phục vụ sản xuất, đi cùng với đó là nhu cầu mua ngoại tệ để thanh toán hàng nhập khẩu. Vì vậy, tỷ giá vẫn đang đối mặt với những áp lực tiềm ẩn.

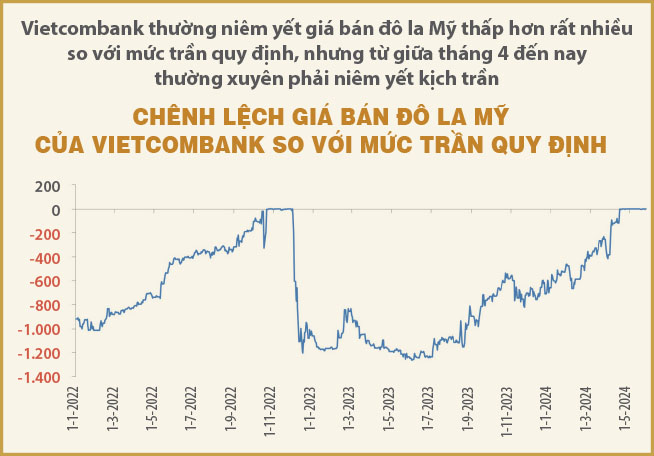

Các NHTM đã phải liên tục niêm yết giá bán đô la Mỹ ở mức kịch trần quy định. Cụ thể, tính đến ngày 27-5-2024, với tỷ giá trung tâm ở 24.268 đồng/đô la và biên độ quy định là ±5%, mức trần là 25.481 đồng/đô la. Và đây cũng là mức giá bán đô la Mỹ mà Vietcombank niêm yết trong ngày này.

Nếu tính từ đầu tháng 5 đến cuối tuần qua, NHNN vẫn đang hút ròng 18.625 tỉ đồng; còn nếu tính từ thời điểm 11-3, nhà điều hành đang bơm ròng 32.831 tỉ đồng qua kênh tín phiếu và OMO. Nhưng con số bơm ròng này không đáng kể so với lượng tiền đồng đã bị hút vào qua kênh bán ngoại tệ và bán vàng của NHNN tới hơn 93.000 tỉ đồng.

Nếu nhìn lại quá khứ, mức giá bán ra đô la Mỹ của Vietcombank thường thấp hơn mức giá trần quy định 400-500 đồng, thậm chí có những thời điểm thấp hơn cả ngàn đồng. Việc chênh lệch hiện nay đã về 0 là một tín hiệu đáng chú ý. Lần gần nhất, chênh lệch này ở mức đặc biệt thấp như vậy là vào tháng 11-2022, thời điểm nền kinh tế đối mặt với tình trạng tắc nghẽn thanh khoản trên nhiều thị trường. Đặc biệt, có lẽ chính vì mức giá bán ra đã chạm mức trần, không thể điều chỉnh thêm, nên mức giá bán ra của Vietcombank mới chỉ tăng vỏn vẹn 23 đồng từ đầu tháng 5 đến nay.

Trước tình hình này, trong tuần trước xuất hiện một số tin đồn về khả năng biên độ cho tỷ giá đô la Mỹ/tiền đồng sẽ được nới ra. Tuy nhiên, ngay sau đó, Vụ trưởng Vụ Chính sách tiền tệ (NHNN) đã lên tiếng bác bỏ, khi cho rằng “Với cơ chế điều hành tỷ giá trung tâm và biên độ ±5% hiện nay, tỷ giá thị trường đã có đủ dư địa để diễn biến linh hoạt”, và nhấn mạnh “Một số thông tin gần đây về thay đổi điều hành tỷ giá của NHNN là không chính xác và không phù hợp với mục tiêu bình ổn thị trường, ổn định kinh tế vĩ mô của Chính phủ, tạo tâm lý bất ổn trên thị trường. Do đó, doanh nghiệp và người dân cần thận trọng trước những tin đồn”.

Ngoài ra, một giải pháp khác hỗ trợ cho thị trường ngoại hối được NHNN thực hiện những ngày qua là tăng lãi suất phát hành tín phiếu và lãi suất vay cầm cố giấy tờ có giá trên thị trường mở (OMO). Theo giới phân tích, chính sách này trước mắt có thể giúp NHNN chưa cần phải tăng lãi suất điều hành, mà vẫn giữ được lãi suất trên thị trường liên ngân hàng neo ở mức cao, hạn chế các hoạt động đầu cơ ngoại tệ từ nguồn vốn nhàn rỗi của các tổ chức tín dụng (TCTD).

Cụ thể, ngày 22-5-2024 NHNN đã tăng lãi suất phát hành tín phiếu thêm 0,1 điểm phần trăm, lên 4%/ năm, đồng thời lãi suất trên thị trường OMO cũng tăng thêm 0,25 điểm phần trăm, lên 4,5%/ năm. Chỉ sau đó một ngày, cơ quan này tiếp tục tăng lãi suất tín phiếu thêm 0,2 điểm phần trăm, lên 4,2%/năm. So với mốc 1,4%/năm ở thời điểm NHNN bắt đầu phát hành tín phiếu trở lại (ngày 11-3-2024), lãi suất tín phiếu đã tiến một bước dài.

Thanh khoản tiền đồng có đang chịu áp lực?

Ứng phó với áp lực mất giá của đồng nội tệ, ngân hàng trung ương các nước trong khu vực có hai lựa chọn, hoặc bán ngoại tệ như cách mà Ngân hàng Trung ương Nhật Bản thực hiện gần đây, hoặc tăng lãi suất để nâng cao sức hấp dẫn cho đồng nội tệ như Ngân hàng Trung ương Indonesia. Có thể thấy NHNN đang sử dụng linh hoạt cả hai công cụ này, trong bối cảnh đô la Mỹ trên thị trường quốc tế có thể còn tiếp tục neo cao khi Cục Dự trữ liên bang Mỹ (Fed) vẫn đang trì hoãn việc giảm lãi suất.

Mới đây, David Solomon - CEO của Goldman Sachs, dự báo rằng Fed sẽ không giảm lãi suất trong năm 2024. Trước đó vào tháng 4-2024, nhóm các nhà kinh tế của Goldman Sachs dự báo sẽ chỉ có hai đợt cắt giảm lãi suất trong năm nay, với đợt cắt giảm đầu tiên diễn ra vào tháng 7, sau đó là vào tháng 11.

Việc lãi suất trên thị trường OMO tăng kéo theo lãi suất liên ngân hàng tăng cũng là một dấu hiệu khác cho thấy thanh khoản hệ thống không còn dồi dào như trước. Sau động thái của NHNN trên thị trường OMO, lãi suất vay qua đêm trên thị trường liên ngân hàng đã tăng mạnh lên mức 5,1%/năm vào ngày 23-5-2024, tức tăng đến 55 điểm cơ bản (bps) so với ngày trước đó. Các kỳ hạn một tuần, hai tuần và một tháng cũng tăng tương ứng 57 bps, 47 bps và 55 bps, lên lần lượt là 5,27%, 5,02% và 5,42%.

Đặc biệt, lãi suất trên thị trường OMO tăng đi kèm với khối lượng vay của các TCTD cũng duy trì ở mức cao qua kênh hỗ trợ vốn ngắn hạn này. Ngày 22-5 có 9/9 thành viên tham gia trúng thầu 25.000 tỉ đồng; ngày 23-5 có 8/8 thành viên tham gia trúng thầu kỷ lục hơn 43.063 tỉ đồng; ngày 24-5 có 7/7 thành viên tham gia trúng thầu 27.019 tỉ đồng.

Theo đó, chỉ trong ba ngày cuối tuần qua, tổng khối lượng bơm ròng qua kênh tín phiếu và OMO lên tới 96.433 tỉ đồng. Đáng lưu ý, cùng với động thái tăng lãi suất OMO, kỳ hạn vay cũng đã tăng từ bảy ngày lên 14 ngày từ ngày 23-5-2024, cho thấy nhu cầu hỗ trợ thanh khoản dài ngày hơn.

Nếu tính từ đầu tháng 5 đến cuối tuần qua (24-5-2024), NHNN vẫn đang hút ròng 18.625 tỉ đồng; còn nếu tính từ thời điểm 11-3-2024, nhà điều hành đang bơm ròng 32.831 tỉ đồng qua kênh tín phiếu và OMO. Nhưng con số bơm ròng này không đáng kể so với lượng tiền đồng đã bị hút vào qua kênh bán ngoại tệ và bán vàng của NHNN.

Cụ thể, với 3,5 tỉ đô la Mỹ đã được bơm ra tại mức giá bán là 25.450 đồng/đô la, ước tính số tiền mà NHNN đã hút vào là hơn 89.000 tỉ đồng. Trong khi đó, tính đến ngày 24-5-2024, số lượng vàng miếng SJC được NHNN bán ra để bình ổn thị trường là 48.500 lượng. Với mức giá trúng thầu dao động trong khoảng 81,3-89,4 triệu đồng/lượng, ước tính số tiền NHNN thu về từ hoạt động đấu thầu vàng miếng vào khoảng 4.200 tỉ đồng. Như vậy, tổng lượng tiền đồng bị hút qua hai kênh này là 93.200 tỉ đồng.

Do đó, áp lực thanh khoản tiền đồng của hệ thống đang gia tăng dần, từ đó có thể tác động kéo lãi suất ở các thị trường khác đi lên. Cộng thêm động thái tăng lãi suất tín phiếu và OMO gần đây, liệu có phải nhà điều hành đang ưu tiên cho mặt trận tỷ giá nhiều hơn và trước mắt chấp nhận hy sinh lãi suất?