Vận tải biển 2021 sẽ ra sao?

Nguyễn Bảo Quốc

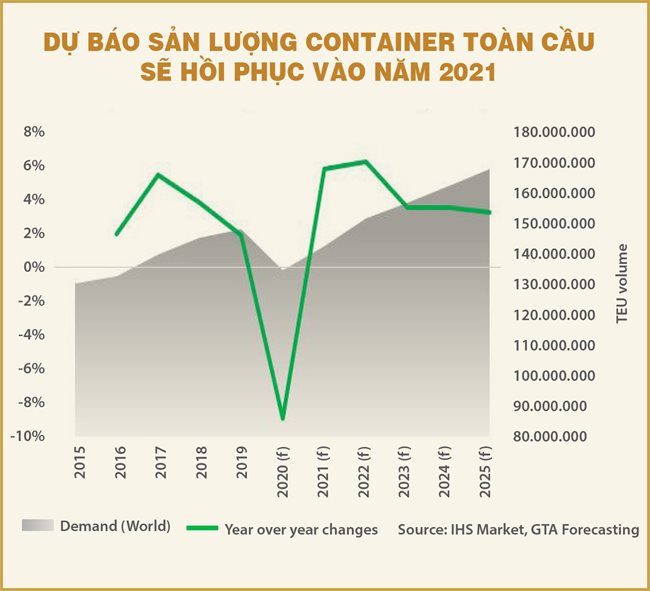

(TBKTSG) - Năm 2020 khép lại. Đây là một năm đầy biến động cho kinh tế toàn cầu nói chung và vận tải biển nói riêng. Các nhà xuất khẩu châu Á gặp các khó khăn như tàu chạy không đúng lịch và các cảng ở châu Âu và Mỹ tắc nghẽn dẫn đến việc giao hàng chậm trễ, thiếu chỗ, thiếu vỏ container, giá cước tăng cao ngất ngưởng. Bước sang năm 2021, triển vọng cho bức tranh vận tải biển sẽ ra sao là mối quan tâm lớn của các nhà xuất nhập khẩu toàn cầu.

Năm 2021 dịch chưa thể hết hoàn toàn, nhưng tiêu dùng của Mỹ vẫn cứ tăng

Đại dịch Covid-19 đã kích thích người tiêu dùng Mỹ chuyển sang mua sắm qua mạng thay vì trực tiếp. Thương mại điện tử đã phát triển đa dạng và sâu rộng hơn bao giờ hết. Năm 2021 dịch vẫn chưa thể kết thúc hoàn toàn, nhưng theo JOC, các nhà bán lẻ Mỹ dự báo năm tới nhu cầu tiêu dùng sẽ tiếp tục tăng trưởng dương đến tận tháng 4. Nối tiếp với mùa cao điểm bắt đầu từ tháng 6 đến tháng 10 thì ta có thể hy vọng năm 2021 tiếp tục là một năm tiềm năng cho hàng nhập khẩu vào thị trường Mỹ. IHS Markit, công ty mẹ của JOC, dự báo lượng hàng nhập khẩu vào Mỹ từ châu Á trong năm 2021 sẽ tăng 6,4% so với năm 2020.

Thiếu vỏ container đến bao giờ?

| Trong năm 2021, khách hàng sẽ đối mặt với một cuộc chơi mới hoàn toàn khác dù muốn dù không. Điều quan trọng là ai hiểu rõ tình trạng “bình thường mới” của hãng tàu và chấp nhận thực tế này để nhanh chóng thích ứng, có hướng tiếp cận phù hợp và hợp tác tối ưu hai bên cùng có lợi thì sẽ thành công. |

Việc chuyển vỏ container từ Mỹ về châu Á đang tiến thoái lưỡng nan. Nếu tăng cường chuyển vỏ thì hãng tàu phải từ chối bớt một số booking hàng xuất từ Mỹ trong khi Ủy ban Hàng hải Liên bang Mỹ (FMC) đang xem xét xem các hãng tàu có phạm luật từ hành vi này.

Việc đóng vỏ container mới cũng cần có thời gian. Các nhà máy sản xuất container ở Trung Quốc tràn ngập đơn đặt hàng đang hoạt động hết công suất đến hết quí 1-2021. Theo dự báo của hãng tư vấn hàng hải Drewry, lượng container đóng mới trong năm 2021 sẽ tăng 40% so với lượng sản xuất trong năm 2020 (2,67 triệu TEU).

Mặc dù các hãng tàu rất nỗ lực, nhưng tình trạng thiếu vỏ container sẽ chỉ được cải thiện sớm nhất là vào tháng 2, sau Tết Nguyên đán.

Ngoài ra, kỳ nghỉ lễ dài ngày này sẽ làm giảm lượng hàng xuất từ châu Á. Các hãng tàu cũng sẽ điều tiết chỗ giảm cung tương ứng. Những động thái này là cơ hội để các cảng ở Mỹ và châu Âu cải thiện vấn đề tắc nghẽn. Và các hãng tàu sẽ ổn định lại lịch trình tàu chạy sau lễ để đảm bảo tàu chạy đúng lịch và giao hàng đúng hẹn.

Thị trường thuê tàu được mùa bội thu

Kể từ cuối tháng 9, theo khuyến cáo của các chính phủ Trung Quốc, Hàn Quốc và Mỹ, các hãng tàu đã ngưng cắt chỗ hàng đi Mỹ và đưa vào khai thác hết công suất đội tàu. Tuy nhiên, cung vẫn không đủ cho cầu hàng hóa đang tăng. Trong ngắn hạn, các hãng tàu tìm cách thuê thêm tàu. Theo The Loadstar, thị trường thuê tàu cỡ 7.500-11.000 TEU đã được thuê hết sạch. Các hãng tàu đã ký hợp đồng chờ thuê cho tàu tải trọng 8.000- 8.500 TEU giao vào tháng 3 và tháng 4-2021 sau khi hợp đồng cho thuê cũ hết hiệu lực. Thị trường thuê tàu được một mùa bội thu khi giá thuê tàu cũng tăng vọt song song với đà tăng của cước tàu.

Về dài hạn, một số hãng có kế hoạch đóng tàu mới. Hãng Evergreen đang đóng 53 con tàu, trong đó 10 tàu tải trọng 24.000 TEU, 13 tàu 12.000 TEU, 14 tàu 2.500 TEU và 16 tàu 1.800 TEU. Tất cả sẽ được giao vào năm 2022. Hãng CMA CGM sẽ nhận 6 tàu 23.000 TEU vào cuối năm sau. Hãng HMM sẽ nhận 8 tàu 16.000 TEU vào nửa đầu năm 2021. Ngoài ra hãng này có kế hoạch đóng mới 33 tàu vào năm 2025.

Tuy nhiên việc giao tàu cần có thời gian. Với tình hình trên, liệu cung chỗ trên thị trường có đáp ứng cầu hàng hóa trong năm 2021 hay không là một câu hỏi lớn.

Chiến lược điều tiết chỗ

Chiến lược điều tiết chỗ (blank sailing) trong năm 2020 khi dịch Covid-19 bùng phát và sau đó hàng xuất bất ngờ đảo chiều tăng vọt, dẫn đến giá cước cũng tăng cao ngất ngưởng, đem lại lợi nhuận lớn cho các hãng tàu. Chiến lược này đã thành công từ nền tảng của sự kết hợp ba chiến lược trong 25 năm qua: đóng tàu lớn, sáp nhập thành chín siêu hãng tàu từ gần 20 hãng, và nhóm lại thành ba liên minh duy nhất để hình thành nên thị trường độc quyền nhóm (oligopoly market). Chiến lược này cũng sẽ tiếp tục được áp dụng linh hoạt trong vài năm tới khi thế độc quyền nhóm chưa bị phá vỡ.

Mô hình “cung - giá - cầu” sẽ được thay đổi thành “kiểm soát cung - giá - cầu”. Và chính sách chủ động điều tiết chỗ sẽ là công cụ hữu hiệu cho mô hình mới này. “Các hãng tàu đã quản lý chỗ rất hiệu quả trong đại dịch. Với lợi nhuận đạt được như hiện nay, họ sẽ tự hỏi “Tại sao chúng ta phải quay lại mô hình cũ?” Kurt McElroy, Phó Chủ tịch điều hành Apex Maritime, hãng giao nhận vận tải (freight forwarder) lớn nhất tuyến Á - Bắc Mỹ, cho biết.

Chính sách cước tàu

Đây có lẽ là mối quan tâm lớn nhất của khách hàng trong tình hình cước cao và thiếu chỗ. Với dự báo sáng sủa về tình hình hàng xuất vào Mỹ năm 2021 và trạng thái “bình thường mới’’ của hãng tàu, cán cân quyền lực định giá đã chuyển từ khách hàng sang hãng tàu. Hợp đồng dịch vụ năm 2021-2022 (thời hạn từ ngày 1-5 đến 30-4 năm sau) sẽ được đàm phán ký kết vào tháng 3 với chủ hàng (BCO - beneficial cargo owner), sau đó đến các freight forwarder (NVO) vào tháng 4. Lượng hàng của BCO chiếm khoảng 55-60% trên tổng lượng hàng, thường cao hơn NVO (dưới 50%). Nhưng do giá cước của BCO cố định nguyên năm nên thấp hơn nhiều so với giá ngắn hạn (spot rate) của NVO.

Câu hỏi đặt ra là năm 2021 các BCO sẽ chú trọng đàm phán về giá hay về điều khoản cam kết số lượng tối thiểu cho một năm (MQC - minimum quantity commitment)? Trọng tâm sẽ là MQC. Các BCO sẽ có xu hướng đàm phán nâng mức MQC cao hơn để đảm bảo đủ chỗ cho năm tới, tránh tình trạng “vỡ trận” như năm nay khi đơn hàng tăng vọt nhiều hơn MQC dự kiến và hãng tàu thiếu chỗ. Nhưng hãng tàu nhiều khả năng sẽ duy trì mức MQC hiện tại cho BCO để tăng lượng hàng từ NVO có giá cao hơn. “Giá sẽ cao hơn nhiều so với năm ngoái. Bây giờ giá không phải là vấn đề chính mà là chỗ. Khách hàng sẵn sàng trả với bất cứ giá nào để có chỗ”, Eli Glickman, Chủ tịch điều hành hãng tàu Zim, nhận định.

Theo dự báo của Drewry, giá cước từ châu Á đi Bờ Tây Mỹ năm 2021 sẽ khoảng 1.900-2.000 đô la/40’. Giá cước Bờ Đông sẽ cao hơn từ 800-1.000 đô la/40’. Đây chỉ là mức giá khởi điểm ký hợp đồng. Tùy theo tình hình cung - cầu mà giá cước sẽ tăng lên bằng các công cụ điều chỉnh giá như GRI (General Rate Increasing, tăng giá chung) hay PEK (Peak season surcharge - phụ phí mùa cao điểm)... Giá cước năm 2021 còn phụ thuộc vào mức cước ở thời điểm đàm phán hợp đồng. Mức hiện nay đi Bờ Tây Mỹ cho NVO là 3.800-4.000 đô la/40’ mà tình hình hàng dự báo tiếp tục tăng cho đến tháng 4 thì xem ra mức dự báo của Drewry là khá thấp. Đối với khách hàng NVO thì hợp đồng giá cố định (fixed rate contract) sẽ được thận trọng xem xét và có thể giảm thiểu. Hợp đồng giá ngắn hạn (spot rate contract) sẽ được ưu tiên đàm phán. Tương quan giữa giá cước và MQC cũng được chú trọng hơn trong tình hình thiếu chỗ như hiện nay.

Trong năm 2021, khách hàng sẽ đối mặt với một cuộc chơi mới hoàn toàn khác dù muốn dù không. Điều quan trọng là ai hiểu rõ tình trạng “bình thường mới” của hãng tàu và chấp nhận thực tế này để nhanh chóng thích ứng, có hướng tiếp cận phù hợp và hợp tác tối ưu hai bên cùng có lợi thì sẽ thành công.