{kind=link}

(KTSG) - Thế giới đang lo ngại rằng sự sụp đổ của Evergrande - doanh nghiệp bất động sản hàng đầu Trung Quốc với tổng số nợ trên 300 tỉ đô la Mỹ (tương đương 2% GDP Trung Quốc) sẽ gây ra một sự sụp đổ có hệ thống tác động không chỉ đối với thị trường Trung Quốc mà còn khiến cho thị trường thế giới bị ảnh hưởng.

Sự kiện này còn được đặt lên bàn cân với sự kiện Ngân hàng đầu tư Lehman Brothers năm 2008 và trông chờ vào một sự giải cứu đến từ Chính phủ Trung Quốc. Tuy nhiên, bài viết sau đây sẽ chỉ ra nguyên nhân tại sao khả năng Chính phủ Trung Quốc “buông tay” là rất lớn.

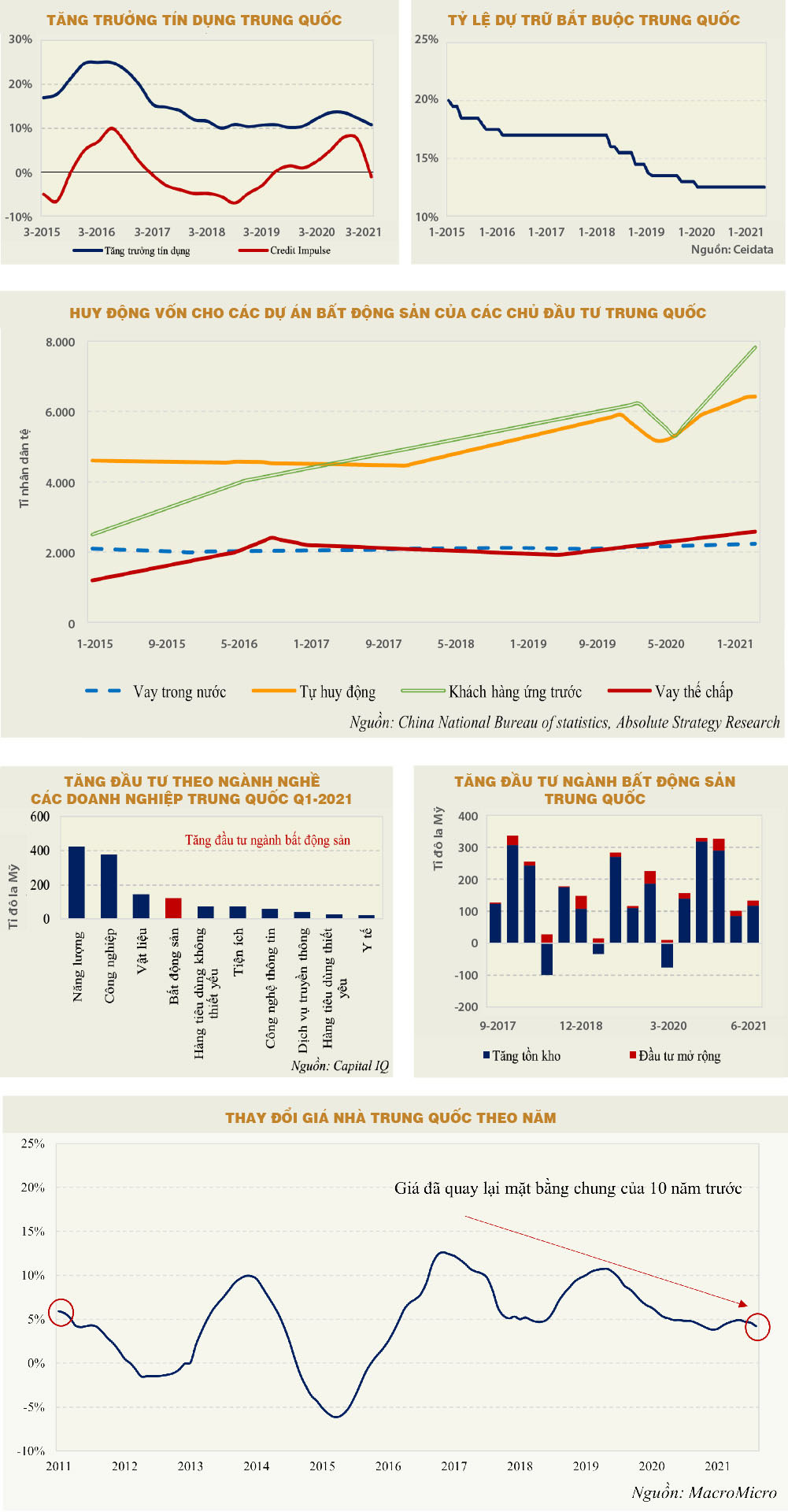

Cách kiểm soát dòng vốn tại Trung Quốc thông qua Credit Impulse

Đầu tiên, một sự sụp đổ có hệ thống của thị trường tài chính thường được châm ngòi từ sự mất thanh khoản của hệ thống ngân hàng. Trong sự kiện này, thị trường thấy rằng tăng trưởng kinh tế Trung Quốc vốn phụ thuộc vào nợ vay thông qua việc tăng trưởng tín dụng và bất động sản, là ngành cần rất nhiều vốn vay để tài trợ cho các dự án. Do đó, ngành bất động sản sẽ tác động tiêu cực đến ngành ngân hàng nếu có bất cứ trục trặc nào xảy ra, qua đó làm ảnh hưởng đến nền kinh tế.

Tuy nhiên, trong gần năm năm trở lại đây, mối liên hệ giữa ngành bất động sản và ngành ngân hàng của Trung Quốc đã dần phân tách nhiều hơn thông qua việc thay đổi về chính sách tiền tệ và quan điểm của chính phủ trong việc bơm tín dụng vào lĩnh vực bất động sản.

Chính sách tiền tệ Trung Quốc giai đoạn 2015-2021

Nền kinh tế Trung Quốc có những giai đoạn chuyển đổi từ phụ thuộc vào xuất khẩu sang giai đoạn phụ thuộc nhiều vào đầu tư. Sau sự kiện khủng hoảng tài chính toàn cầu năm 2008, Trung Quốc đã gia tăng đầu tư rất lớn vào hạ tầng khổng lồ để có thể duy trì mức tăng trưởng. Điều này khiến cho tín dụng được đẩy vào lĩnh vực bất động sản quá mức, nợ trong lĩnh vực này ngày một chồng chất và tạo thành một quả bom nổ chậm cho nền kinh tế Trung Quốc trong nhiều năm qua.

Nhìn ở góc độ tích cực thì việc sụp đổ của một trong những công ty bất động sản lớn nhất tại Trung Quốc có thể giúp điều chỉnh lại giá nhà, hiện đang ở mức cao nhất thế giới và thậm chí tăng cao hơn so với thu nhập tại các thành phố như Thâm Quyến, Bắc Kinh và Thượng Hải nếu xét về giá trên thu nhập.

Do đó, Trung Quốc đã chuyển sang quản lý tín dụng dựa trên việc đo lường chỉ số Credit Impulse, tính bằng mức tín dụng mới được bơm vào nền kinh tế chia cho sự thay đổi trong GDP, qua đó giúp chính phủ linh hoạt điều chỉnh chính sách tín dụng. Các giới quản lý tiền tệ Trung Quốc sẽ dựa trên mức độ của chỉ tiêu này để thực hiện những điều chỉnh cần thiết. Khi chỉ số này đạt đỉnh thì chính sách tiền tệ sẽ được thắt chặt để điều tiết. Trong bối cảnh dịch bệnh thì Chính phủ Trung Quốc đã mở van tiền tệ nhưng lại nhanh chóng thắt chặt lại sau khi dịch bệnh được kiểm soát. Đối với ông Tập Cận Bình, quả bóng tiền tệ này chính là rủi ro lớn nhất đối với sự ổn định của nền kinh tế trong dài hạn. Ngành bất động sản đặc biệt đã trong tầm kiểm soát chặt chẽ trong suốt hơn năm năm qua.

Xu hướng gia tăng các khoản ứng trước của khách hàng đã bắt đầu từ năm 2015 và tăng rất mạnh trong quí 1-2021, qua đó giảm bớt nguồn vốn các dự án phải huy động từ bên ngoài, đặc biệt là từ hệ thống ngân hàng. Bên cạnh đó, điều này cũng làm cho đòn bẩy tài chính của các doanh nghiệp bất động sản được kiểm soát tốt hơn. Phần dư nợ vay từ hệ thống ngân hàng của lĩnh vực bất động sản ở Trung Quốc gần như không đổi trong những năm qua. Điều đó cho thấy việc phá sản của Evergrande sẽ không tác động quá lớn đến hệ thống ngân hàng và hầu như không đem đến một sự sụp đổ hệ thống như trong trường hợp của ngân hàng đầu tư Lehman Brothers.

Trung Quốc định hướng phát triển kinh tế tránh phụ thuộc vào đầu cơ

Nền kinh tế Trung Quốc đang dịch chuyển theo hướng ngày càng giảm bớt mức độ phụ thuộc vào mức tăng trưởng tín dụng. Kể từ năm 2015 thì nền kinh tế Trung Quốc bắt đầu hướng về nền kinh tế tiêu dùng và dịch vụ trong nước, thay vì các ngành công nghiệp thâm dụng vốn như trước kia. Tỷ trọng của ngành dịch vụ trong GDP của nền kinh tế Trung Quốc đã tăng từ mức 45% cách đây một thập kỷ lên mức 55% vào thời điểm hiện tại. Các ngành nghề dịch vụ có đặc điểm với mức đầu tư ban đầu cho tài sản cố định thấp, kèm theo đó là một tỷ suất lợi nhuận cao hơn dựa trên quy mô tiêu dùng.

Như vậy có thể thấy, nền kinh tế Trung Quốc vẫn là một nền kinh tế về công nghiệp chú trọng tăng đầu tư vào các ngành năng lượng, công nghiệp, vật liệu và định hướng phát triển vào các ngành về dịch vụ và tiêu dùng. Trong khi đó, ngành bất động sản gần như đạt đỉnh từ giai đoạn 2016 và không gian tạo ra tăng trưởng của ngành không còn nhiều với tồn kho tăng cao, đầu tư thấp, khả năng sinh lời kém và nợ như chúa chổm.

Trong chiến lược phát triển kinh tế của Trung Quốc, việc cho phá sản hay sụp đổ một doanh nghiệp khổng lồ không quan trọng bằng ổn định hệ thống tài chính và hệ thống chính trị.

Trong thời gian gần đây, với việc đẩy mạnh khởi động lại chiến dịch xóa nợ của Chủ tịch Tập Cận Bình được phát động từ năm 2015, ngành bất động sản được nhắm đến đầu tiên với những quy định an toàn về hệ số tài chính thông qua chính sách “Ba lằn ranh đỏ”. Evergrande hầu như đã chạm vào vùng màu đỏ khi vi phạm cả ba lằn ranh này và sự kiện Evergrande, nếu phá sản, thì cũng có thể chính là hồi chuông cảnh báo của Chính phủ Trung Quốc đối với các doanh nghiệp bất động sản khác.

Nhìn ở góc độ tích cực thì việc sụp đổ của một trong những công ty bất động sản lớn nhất tại Trung Quốc có thể giúp điều chỉnh lại giá nhà, hiện đang ở mức cao nhất thế giới và thậm chí tăng cao hơn so với thu nhập tại các thành phố như Thâm Quyến, Bắc Kinh và Thượng Hải nếu xét về giá trên thu nhập. Mức giá mà một đời người làm không thể mua nổi. Điều này còn phù hợp với một trong ba chiến lược trọng điểm năm 2021 mà Bắc Kinh hướng tới là “Thịnh vượng chung” hay còn gọi là “Cộng đồng phú dụ”, đem lại sự bình đẳng hơn, phân phối lại của cải từ đỉnh của tháp tài sản.

Trong chiến lược phát triển kinh tế của Trung Quốc, việc cho phá sản hay sụp đổ một doanh nghiệp khổng lồ không quan trọng bằng ổn định hệ thống tài chính và hệ thống chính trị. Thậm chí việc sụp đổ của Evergrande có thể sẽ phải trả một cái giá nào đó trong ngắn hạn, nhưng về dài hạn sẽ đem lại sức khỏe tốt hơn cho nền kinh tế. Do đó, việc Chính phủ Trung Quốc lần này sẽ “tuân thủ cơ chế thị trường” cũng sẽ không bất ngờ.

(*) CFA

(**) Saigon Futures