doanh nghiệp vào khuôn khổ pháp lý doanh nghiệp tạo ra bước ngoặt trong nỗ lực minh bạch hóa sở hữu doanh nghiệp, quản trị doanh nghiệp và phòng chống rửa tiền tại Việt Nam.){kind=link}

(KTSG) - Việc chính thức đưa khái niệm và nghĩa vụ kê khai chủ sở hữu hưởng lợi (CSHHL) doanh nghiệp vào khuôn khổ pháp lý doanh nghiệp tạo ra bước ngoặt trong nỗ lực minh bạch hóa sở hữu doanh nghiệp, quản trị doanh nghiệp và phòng chống rửa tiền tại Việt Nam.

- Chú trọng phòng, chống rửa tiền với giao dịch tiền ảo, tài sản ảo

- Bộ Công an điều tra dấu hiệu hoạt động đa cấp của tiền ảo Pi

Vào ngày 1-7-2025, Luật sửa đổi, bổ sung một số điều của Luật Doanh nghiệp ngày 17-6-2025 (Luật Doanh nghiệp 2025) và Nghị định số 168/2025/NĐ-CP về đăng ký doanh nghiệp ngày 30-6-2025 (Nghị định 168) chính thức có hiệu lực. Đây là lần đầu tiên quy định về “chủ sở hữu hưởng lợi” (CSHHL) được ghi nhận trong pháp luật doanh nghiệp Việt Nam - một bước tiến quan trọng hướng tới minh bạch hóa hoạt động doanh nghiệp, đặc biệt là thông tin các cá nhân thực sự điều hành và hưởng lợi của doanh nghiệp.

Động thái này không chỉ thể hiện nỗ lực của Việt Nam trong việc thực hiện các khuyến nghị của Lực lượng đặc nhiệm tài chính quốc tế (FATF) về phòng chống rửa tiền (trong đó bao gồm yêu cầu minh bạch thông tin về CSHHL của pháp nhân thương mại), mà còn là yếu tố then chốt giúp đưa Việt Nam ra khỏi Danh sách giám sát tăng cường (Danh sách Xám)(1) và tránh nguy cơ bị xếp vào Danh sách các khu vực pháp lý rủi ro cao thuộc diện kêu gọi hành động (Danh sách Đen) của FATF.

Việc Việt Nam bị liệt vào Danh sách Xám có thể gây ra những hệ lụy nghiêm trọng đối với nền kinh tế, đặc biệt là khu vực Các nhà đầu tư quốc tế thận trọng có khuynh hướng rút lui khỏi các thị trường bị giám sát, khiến dòng vốn FDI suy giảm rõ rệt. Còn các cá nhân và tổ chức tại những quốc gia thuộc Danh sách Xám sẽ chịu sự giám sát chặt chẽ hơn từ hệ thống ngân hàng toàn cầu. Nghiêm trọng hơn nếu bị đưa vào Danh sách Đen, các tổ chức tài chính trong nước sẽ bị cấm thành lập chi nhánh hoặc văn phòng đại diện tại nước ngoài(2).

Xác định CSHHL của doanh nghiệp có tư cách pháp nhân

Tại Việt Nam, khái niệm CSHHL đã được sử dụng từ lâu trong lĩnh vực phòng, chống rửa tiền - Luật Phòng chống rửa tiền 2012 và Luật Phòng chống rửa tiền 2022 - nhằm giúp các tổ chức tài chính xác minh thông tin nhận dạng khách hàng là tổ chức. Luật Doanh nghiệp 2025 hiện chỉ điều chỉnh về CSHHL của các doanh nghiệp có tư cách pháp nhân, tức bao gồm công ty cổ phần, công ty trách nhiệm hữu hạn và công ty hợp danh (không bao gồm công ty niêm yết và công ty đăng ký giao dịch chứng khoán). Và về cơ bản, khái niệm CSHHL có sự tương thích với Luật phòng chống rửa tiền 2022.

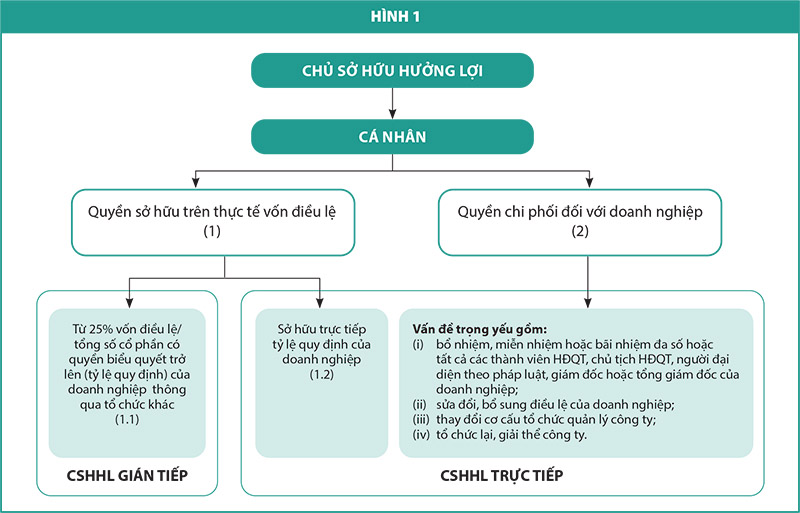

Sơ đồ hình 1 nêu khái quát các đặc điểm, tiêu chí nhận diện và cách thức phân loại CSHHL theo pháp luật doanh nghiệp. Có thể thấy rằng, về mặt chủ thể, CSHHL phải là cá nhân. Đây là điểm nhất quán với Khuyến nghị 24 của FATF và thông lệ quốc tế, nhằm đảm bảo khả năng nhận diện rõ ràng người kiểm soát thực tế doanh nghiệp(3). Nếu cho phép một “pháp nhân” được coi là CSHHL, cơ chế công bố sẽ không đạt được mục tiêu truy vết đến cá nhân cuối cùng, từ đó làm suy giảm hiệu quả của hệ thống giám sát và phòng, chống các hành vi rửa tiền, trốn thuế hoặc tài trợ khủng bố.

Về tiêu chí xác định CSHHL, một cá nhân được xem là CSHHL khi cá nhân đó: Tiêu chí (1): Có quyền sở hữu về vốn của doanh nghiệp trên thực tế; Hoặc Tiêu chí (2): Có quyền chi phối đối với doanh nghiệp đó. Trong đó, quyền sở hữu về vốn - Tiêu chí (1) - có thể được xác lập thông qua hình thức “sở hữu trực tiếp” - chính là các cá nhân được ghi nhận là thành viên hoặc cổ đông của doanh nghiệp và sở hữu tỷ lệ quy định trong doanh nghiệp đó, hoặc thông qua hình thức “sở hữu gián tiếp” - là các cá nhân sở hữu tỷ lệ quy định trong một doanh nghiệp nhưng thông qua tổ chức khác.

Về “tỷ lệ quy định” - từ 25% vốn điều lệ hoặc tổng số cổ phần có quyền biểu quyết của doanh nghiệp, đây là ngưỡng được áp dụng rộng rãi tại nhiều quốc gia trên thế giới. Một số nước thậm chí còn áp dụng ngưỡng thấp hơn, chẳng hạn như Colombia, Philippines và Myanmar chọn mức từ 5% nhằm tăng cường kiểm soát đối với CSHHL. Đối với Việt Nam, tỷ lệ quy định thực chất đã được ghi nhận từ năm 2019, thông qua Nghị định 87/2019(4) về phòng, chống rửa tiền và tiếp tục được kế thừa tại Nghị định 19/2023 quy định chi tiết một số điều của Luật Phòng chống rửa tiền 2022.

Về hình thức “sở hữu gián tiếp” thông qua tổ chức khác (tổ chức), trong trường hợp này tổ chức sẽ được ghi nhận là thành viên/cổ đông của doanh nghiệp, còn cá nhân sẽ là thành viên/hoặc cổ đông của tổ chức đó.

Riêng với Tiêu chí (2) về quyền chi phối đối với doanh nghiệp, một cá nhân được xem là có quyền chi phối doanh nghiệp khi người đó có thể quyết định hoặc phủ quyết ít nhất một trong các vấn đề trọng yếu của doanh nghiệp, mặc dù cá nhân chỉ là thành viên hoặc cổ đông đó sở hữu tỷ lệ vốn góp hoặc cổ phần thiểu số - thấp hơn tỷ lệ quy định (xem sơ đồ hình 1).

Quyền chi phối này thường xuất hiện trong các “thỏa thuận cổ đông” hoặc “thỏa thuận thành viên”, theo đó, dù chỉ nắm giữ tỷ lệ vốn thiểu số, một số cổ đông hoặc thành viên vẫn có thể giữ vai trò quyết định đối với các vấn đề trọng yếu của doanh nghiệp, thông qua các điều khoản ràng buộc giữa các bên.

Cách thức phân loại CSHHL và tình huống minh họa

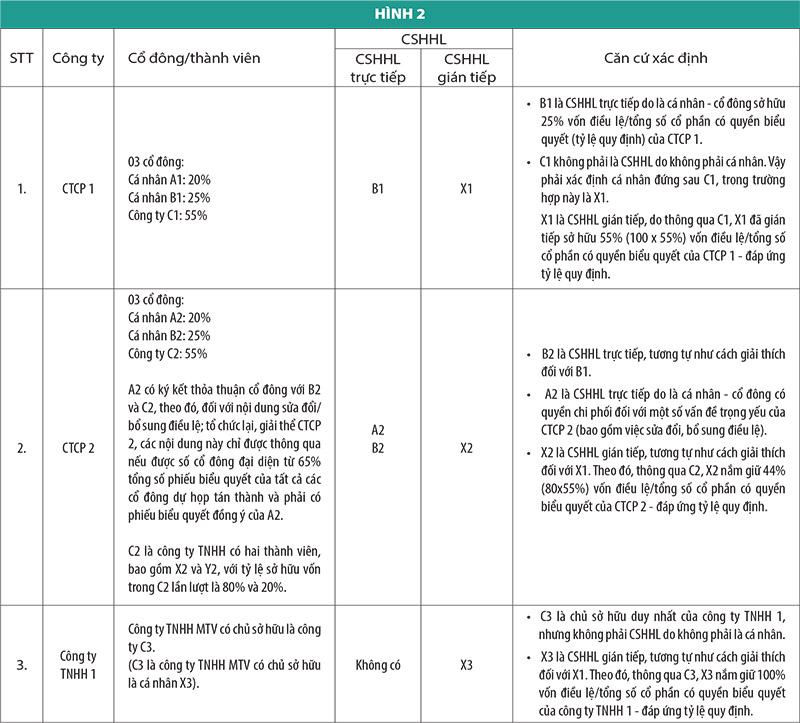

Cá nhân “sở hữu trực tiếp” tỷ lệ quy định theo Tiêu chí (1), hoặc có quyền chi phối doanh nghiệp theo Tiêu chí (2), được xếp vào nhóm CSHHL trực tiếp. Trong khi đó, cá nhân “sở hữu gián tiếp” tỷ lệ quy định theo Tiêu chí (1) được xác định là CSHHL gián tiếp. Cách phân loại này giúp doanh nghiệp thuận tiện hơn trong việc xác định và thực hiện nghĩa vụ kê khai, thông báo thông tin CSHHL với cơ quan đăng ký kinh doanh cấp tỉnh. Có thể hình dung cách xác định ai là CSHHL trên thực tế của ba tình huống minh họa trong hình 2 liên quan đến CSHHL của công ty cổ phần (CTCP) và công ty trách nhiệm hữu hạn (TNHH), từ đó doanh nghiệp đối chiếu với nghĩa vụ kê khai tương ứng theo quy định pháp luật.

Các doanh nghiệp cần làm gì?

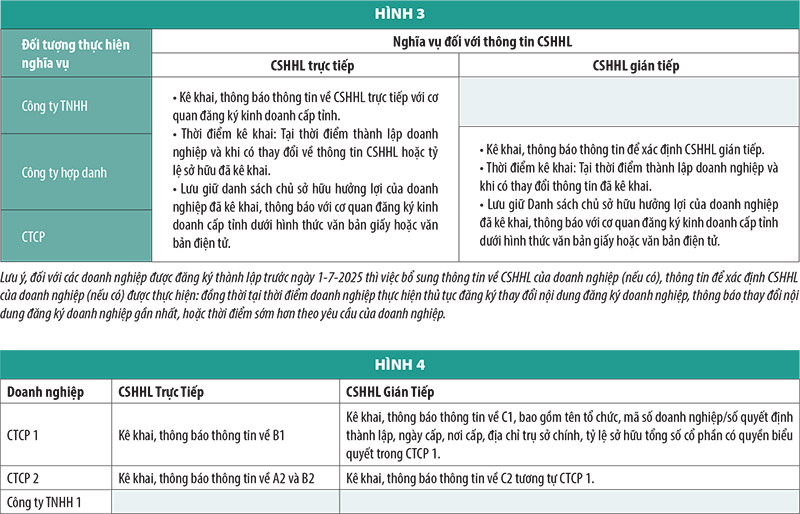

Về cơ bản, tùy theo hình thức của CSHHL mà doanh nghiệp sẽ có nghĩa vụ tương ứng(5). Như đã nêu trong bảng hình 3, CTCP có thêm nghĩa vụ kê khai “thông tin để xác định” CSHHL gián tiếp thay vì kê khai trực tiếp danh tính các cá nhân này. Đây là một điểm khá đặc thù trong hệ thống pháp luật Việt Nam so với thông lệ quốc tế, thể hiện qua hai điểm sau: Thứ nhất, thay vì yêu cầu doanh nghiệp phải tự mình xác định và kê khai danh tính CSHHL gián tiếp, pháp luật doanh nghiệp hiện hành chỉ yêu cầu doanh nghiệp (là CTCP) kê khai “thông tin liên quan” đến CSHHL gián tiếp để giúp cơ quan nhà nước xác định các chủ thể này.

Thông tin liên quan này chính là thông tin về các “cổ đông là tổ chức” của CTCP khi các cổ đông là tổ chức này sở hữu phần vốn đạt ngưỡng tỷ lệ quy định trong CTCP đó. Việc thu thập các thông tin về “cổ đông là tổ chức” của một CTCP chính là nguồn dữ liệu đầu vào, giúp cho cơ quan nhà nước từng bước làm rõ danh tính các cá nhân đứng sau - chính là CSHHL gián tiếp của CTCP.

Thứ hai, nghĩa vụ kê khai thông tin để xác định CSHHL gián tiếp không áp dụng cho công ty TNHH hay công ty hợp danh, mà chỉ áp dụng với CTCP.

Điều này có thể xuất phát từ thực tế rằng hệ thống dữ liệu đăng ký doanh nghiệp hiện nay chưa có cơ chế lưu trữ đầy đủ thông tin về tất cả cổ đông của CTCP - ngoại trừ cổ đông sáng lập và cổ đông là nhà đầu tư nước ngoài(6). Trong khi đó, hệ thống đã có sự quản lý đối với thông tin thành viên của công ty TNHH và thành viên hợp danh của công ty hợp danh, bao gồm cả thông tin tại thời điểm thành lập và các thay đổi trong suốt quá trình hoạt động(7).

Toàn bộ thông tin về cổ đông của CTCP, mặt khác, lại chỉ được ghi nhận trong sổ đăng ký cổ đông - là tài liệu do tự CTCP quản lý và lưu trữ(8), kể từ khi thành lập cho đến từng lần thay đổi. Các thông tin này sẽ không được cập nhật tại cơ quan đăng ký kinh doanh (ngoại trừ thông tin về cổ đông sáng lập và cổ đông là nhà đầu tư nước ngoài).

Việc thu hẹp phạm vi đối tượng và loại thông tin cần kê khai liên quan đến CSHHL gián tiếp tại giai đoạn đầu này thể hiện bước điều chỉnh hợp lý của nhà làm luật, nhằm cân bằng giữa yêu cầu minh bạch và khả năng thực thi trên thực tế của doanh nghiệp.

Như vậy, trên cơ sở các quy định nêu trên, công ty CTCP 1, CTCP 2 và công ty TNHH 1 trong các tình huống minh họa sẽ phải thực hiện các nghĩa vụ kê khai như trong bảng hình 4.

Thách thức từ thỏa thuận đứng tên hộ CSHHL

Dù pháp luật đã có những bước tiến, “thỏa thuận đứng tên hộ” - một hình thức đầu tư “núp bóng” - vẫn là thách thức lớn trong việc xác định CSHHL thực sự. Theo đó, một cá nhân hoặc tổ chức trong nước sẽ đứng tên thành lập doanh nghiệp và được ghi nhận là cổ đông hoặc thành viên góp vốn, nhưng toàn bộ quyền kiểm soát, hưởng lợi và đưa ra quyết định thực chất lại thuộc về nhà đầu tư nước ngoài.

Như vậy, ngay cả khi kê khai thành viên, cổ đông của các công ty để xác định CSHHL, CSHHL thực sự - những nhà đầu tư núp bóng vẫn sẽ ở đó - chưa được bộc lộ và chưa có cách thức kiểm soát cụ thể. Đây là một vấn đề phức tạp của thị trường, gắn liền với quyền sở hữu tài sản và cấu trúc đầu tư đa tầng, vốn chưa thuộc phạm vi điều chỉnh trực tiếp của pháp luật doanh nghiệp. Do đó, trong thời gian trước mắt, các quy định của luật doanh nghiệp chỉ dừng lại ở mức kê khai thông tin cơ bản, nhằm bảo đảm bước đầu tuân thủ các cam kết quốc tế.

Tóm lại, để đảm bảo tuân thủ đầy đủ các quy định mới và tránh những rủi ro pháp lý không đáng có, các doanh nghiệp nên chủ động rà soát cơ cấu tổ chức, xác định rõ CSHHL và cập nhật thông tin kịp thời với cơ quan đăng ký kinh doanh. Việc kê khai là tiền đề để từng bước xây dựng một hệ thống dữ liệu giám sát chặt chẽ và đồng bộ hơn của các cơ quan nhà nước trong tương lai gần, góp phần nâng cao uy tín của môi trường đầu tư của Việt Nam trên trường quốc tế.

(*) Công ty Luật TNHH Global Vietnam Lawyers

(1) Việt Nam hiện thuộc Danh sách Xám của FATF: https://www.fatf-gafi.org/en/publications/High-risk-and-other-monitored-jurisdictions/increased-monitoring-june-2025.html

(2) Mục I.2.4 của dự thảo Tờ trình Đề nghị xây dựng Luật Doanh nghiệp (sửa đổi)

(3) https://www.fatf-gafi.org/content/dam/fatf-gafi/recommendations/Feburary%202025%20FATF%20Recommendations.pdf

(4) Theo Điều 1.3 của Nghị Định 87/2019, “Cá nhân có quyền chi phối pháp nhân: Cá nhân nắm giữ trực tiếp hoặc gián tiếp từ 25% trở lên vốn điều lệ của pháp nhân đó; chủ doanh nghiệp tư nhân; cá nhân khác thực tế chi phối, kiểm soát pháp nhân đó”

(5) Điều 18, điều 19 và điều 52 của Nghị định 168

(6) Điều 22.3 của Luật Doanh nghiệp 2020, điều 51 của Nghị định 168

(7) Điều 21.3 và điều 28.3 của Luật Doanh nghiệp 2020, điều 42, điều 44 và điều 45 của Nghị định 168

(8) Điều 122 của Luật Doanh nghiệp 2020