(KTSG) - Mạng lưới sản xuất đang có sự dịch chuyển, dù không hoàn toàn ra khỏi Trung Quốc như những thảo luận trước đó.

- Nhà máy ở Đông Nam Á tăng tốc sản xuất khi Trung Quốc tái mở cửa

- Để dòng vốn thực sự phục vụ sản xuất bền vững

Mắt xích trong chuỗi cung ứng

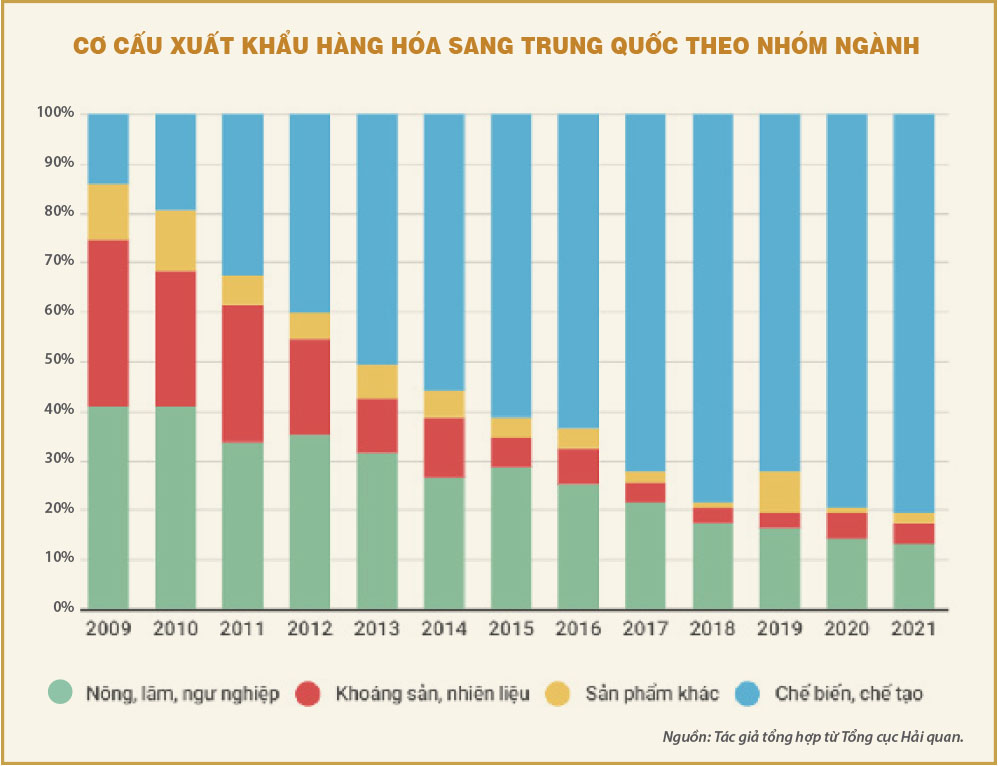

Năm 2009, Việt Nam xuất sang Trung Quốc 730 triệu đô la Mỹ hàng hóa thuộc nhóm ngành chế biến, chế tạo. Mười hai năm sau, con số này gấp 60 lần, lên mức 44,66 tỉ đô la Mỹ, theo số liệu của Tổng cục Hải quan.

Từ tỷ trọng nhỏ trong cơ cấu xuất khẩu sang Trung Quốc (gần 15%) vào năm 2009, đến nay, hàng hóa thuộc nhóm chế biến, chế tạo sang thị trường này chiếm tới 80%. Hàng nông, lâm, thủy sản vốn là thế mạnh xuất sang nước láng giềng bị soán ngôi bởi các mặt hàng lĩnh vực sản xuất.

Từ năm 2009, sau khủng hoảng kinh tế, Việt Nam mở cửa hơn nữa trong việc thu hút đầu tư trực tiếp nước ngoài (FDI). Các nhà đầu tư nước ngoài đẩy mạnh đầu tư vào ngành chế biến, chế tạo. Giá trị xuất khẩu của toàn ngành hiện nay gấp khoảng 10 lần thập kỷ trước. Với thị trường Trung Quốc thì xuất khẩu ngành chế biến, chế tạo có sự tăng trưởng vượt bậc.

Đây cũng là khoảng thời gian Trung Quốc có sự thay đổi lớn. Không còn là nước thu hút FDI với nhân công giá rẻ vào các ngành lao động giản đơn như hơn 30 năm trước, Trung Quốc đã xây dựng thành công mạng lưới sản xuất. Các chuỗi cung ứng toàn cầu hình thành từ đây. Đất nước có GDP lớn thứ hai thế giới chỉ sau Mỹ được mệnh danh là công xưởng sản xuất của thế giới.

Không chỉ những tiến bộ về công nghệ, thành công nhất của Trung Quốc trong thập kỷ qua phải kể đến việc xây dựng được các chuỗi cung ứng. Khâu sản xuất của hầu hết những tên tuổi lớn đều có mặt ở đây. Suốt thập kỷ qua, Việt Nam trở thành một phần trong mạng lưới sản xuất mà Trung Quốc là trung tâm này, tham gia một phần trong chuỗi và xuất khẩu ngược trở lại Trung Quốc.

Những dịch chuyển hiện tại

Từ khoảng năm 2018, thế giới nổi lên câu chuyện dịch chuyển các nhà máy ra khỏi Trung Quốc. Ngoài lý do các hãng lo ngại phụ thuộc quá nhiều vào nước này trước những biến động địa chính trị và chiến tranh thương mại với Mỹ, một phần quan trọng khác đến từ việc Trung Quốc thay đổi chiến lược trong thu hút FDI và phát triển công nghiệp, công nghệ. Bắc Kinh đặt tham vọng nhiều hơn vào cuộc chiến giành quyền kiểm soát các chuỗi cung ứng trong một số ngành quan trọng trong tương lai như công nghệ bán dẫn, sản xuất chip, sản xuất pin xe điện…

Năm 2020, dịch bệnh phủ bóng càng thúc đẩy mong muốn tạo lập lại trật tự cung ứng mới đến từ các nền kinh tế lớn khác như Mỹ, châu Âu, Nhật Bản… để giảm bớt sự phụ thuộc vào Trung Quốc. Nhà đầu tư lo ngại tác động từ các chính sách tập trung và khá cứng nhắc của nước này, như cách Trung Quốc phong tỏa chặt chẽ để giữ zero Covid-19 tới tận cuối năm 2022 dù thế giới đã mở cửa gần hết.

Tuy nhiên, việc di chuyển hoàn toàn các chuỗi cung ứng ra khỏi Trung Quốc không dễ dàng, kể cả với các nền kinh tế lớn đang khuyến khích chuyển sản xuất về nước. Các nước nhỏ cũng không đủ sức tiếp nhận hay tạo ra những chuỗi cung ứng mới. Toàn cầu hóa có thể bớt năng động hơn thập kỷ trước nhưng khó để nói thế giới trở về sản xuất co cụm. Nền sản xuất đã định hình hiện tại mất nhiều thời gian để thay đổi.

Việc thiết kế lại chuỗi cung ứng mất nhiều thời gian và việc nhận thấy tác động thậm chí còn mất nhiều thời gian hơn. Chia sẻ trên Economist hồi tháng 6-2022, ông chủ của một nhà sản xuất khổng lồ của Mỹ hiện sản xuất 90% sản phẩm tại Trung Quốc cho biết họ có kế hoạch đẩy mạnh đầu tư vào sản xuất ở Mỹ và châu Âu trong vòng năm năm tới. Điều đó vẫn sẽ khiến khoảng một nửa số hàng hóa của họ phải sản xuất tại Trung Quốc. Dù vậy, sự thay đổi đang diễn ra.

Năm 2021, các quốc gia OECD đã nhập khẩu khoảng 700 tỉ đô la Mỹ hàng hóa “trung gian” do Trung Quốc sản xuất (nguyên liệu thô, linh kiện và các loại tương tự), mức tăng khiêm tốn so với năm 2018. Nhưng nhập khẩu hàng hóa cùng loại từ Việt Nam đã tăng 70% so với cùng kỳ năm trước.

Khó có thể nói chuỗi cung ứng chuyển dịch ra khỏi Trung Quốc và tới Việt Nam. Có rất ít bằng chứng về xu hướng dịch chuyển hoàn toàn như các thảo luận sôi nổi năm 2018. Tuy nhiên, việc chuyển một phần hoặc phân tán một số công đoạn sản xuất khỏi Trung Quốc có thể quan sát được. Một số doanh nghiệp như Apple đang chuyển một số hoạt động từ Trung Quốc sang Việt Nam.

Xuất khẩu các mặt hàng thuộc nhóm chế biến, chế tạo của Việt Nam sang nước láng giềng vẫn tăng trưởng mạnh mẽ trong năm 2021 với 15 tỉ đô la Mỹ (gần 52%) so với thời điểm trước dịch năm 2019, theo số liệu từ Tổng cục Hải quan, bất chấp dịch bệnh hoành hành và Trung Quốc nhiều lần phong tỏa chặt chẽ. TS. Trần Toàn Thắng, Viện Chiến lược Phát triển, Bộ Kế hoạch và Đầu tư cho rằng ở đây đã có sự tái phân bổ công suất trong nội bộ mạng lưới sản xuất. Trung Quốc không còn vai trò thâu tóm sản xuất nữa.

Ngược lại, cũng chưa có nhiều bằng chứng cho thành công của xu hướng reshoring (chuyển sản xuất về nước) như các thảo luận gần đây. Trung Quốc vẫn giữ vai trò quan trọng trong nền sản xuất được thiết lập mấy thập kỷ qua. FDI vào nước này năm 2022 vẫn tăng kỷ lục, gần 10% so với cùng kỳ năm trước. Trong tương lai gần, cách đơn giản nhất để các nhà đầu tư có thể giảm thiểu rủi ro là để chuỗi cung ứng phân tán hơn. Và Việt Nam sẽ là một mắt xích quan trọng hơn trong chuỗi cung ứng đang dần phân tán hơn này, như những gì đang diễn ra hiện tại.

Cơ hội từ lợi thế logistics

Khi dịch chuyển đầu tư, các nhà đầu tư tính toán nhiều đến việc vị trí mới đó có thay đổi quá lớn chuỗi cung ứng của họ không. Sẽ khó để các doanh nghiệp chấp nhận một địa điểm mới không thuận lợi cho vận chuyển nguyên liệu sản xuất. Hệ thống logistics để vận chuyển hàng hóa đã sản xuất đòi hỏi tối ưu hóa chi phí trên đường xuất khẩu.

Việt Nam có nhiều lợi thế để các nhà đầu tư xem xét. Việt Nam cũng làm rất tốt khi đưa ra chính sách quy hoạch rất rõ ràng các khu công nghiệp phục vụ sản xuất. Việc quy hoạch rõ ràng sẽ giúp dễ dàng hơn trong việc tiếp nhận đầu tư này.

Tại lễ khởi công nhà máy thứ 6 trên thế giới tháng 11-2022, ông Preben Elnef, Phó chủ tịch kiêm lãnh đạo dự án của Tập đoàn LEGO tại Việt Nam cho biết, bên cạnh thị trường hấp dẫn, LEGO chọn Việt Nam bởi những lợi thế về logistics thuận lợi cho tiêu thụ tại thị trường Đông Nam Á nói riêng và xuất khẩu sang các khu vực khác.