{kind=link}

(KTSG) - Bài viết này đề cập đến tác động của xu hướng toàn cầu bất lợi đối với nền kinh tế của các nước đang phát triển nói chung, và Việt Nam nói riêng trong ba năm tới, và phân tích những chính sách tiền tệ/tài chính nào có thể lựa chọn.

- ADB và WB: Kinh tế Việt Nam phục hồi nhanh hơn dự kiến

- VinaCapital nâng dự báo tăng trưởng kinh tế Việt Nam lên 7,5% năm nay

Tình hình kinh tế thế giới

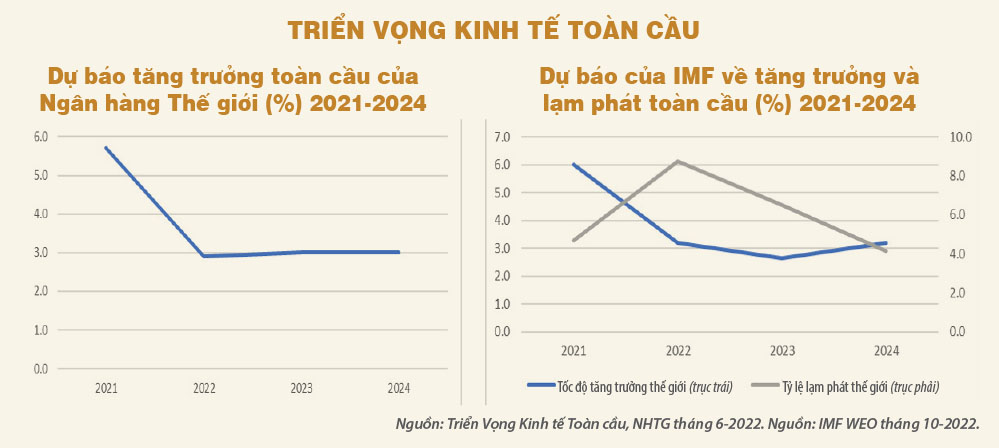

Hai năm sau khi đại dịch Covid-19 gây ra cuộc suy thoái toàn cầu nặng nhất kể từ Thế chiến II, nền kinh tế thế giới hiện đang gặp phải những khó khăn lớn lao. Ngân hàng Thế giới (WB) dự đoán tăng trưởng toàn cầu sẽ chỉ đạt trung bình 3% trong năm 2023-2024 và theo Quỹ Tiền tệ quốc tế (IMF) “Hơn một phần ba nền kinh tế toàn cầu sẽ suy thoái trong năm nay hoặc năm sau, trong khi ba nền kinh tế lớn nhất - Mỹ, Liên minh châu Âu và Trung Quốc - sẽ tiếp tục bị đình trệ”. Về lạm phát, IMF dự báo sẽ tăng từ 4,7% vào năm 2021 lên 8,8% vào năm 2022, chỉ giảm xuống 4,1% vào năm 2024. Về lãi suất, trong 11 tháng đầu năm 2022, Cục Dự trữ liên bang Mỹ (Fed) đã tăng lãi suất (Federal Funds Rate) từ 0,08% lên 3,75-4%. Sự tụt giảm của dự báo toàn cầu là do việc tăng giá thực phẩm và năng lượng, cùng với những tắc nghẽn trong chuỗi cung ứng, hạn chế thương mại và việc điều chỉnh lãi suất ở các nền kinh tế phát triển, nhất là Mỹ. Ngoài ra, các nền kinh tế đang phát triển cũng phải đối mặt với các vấn đề về khả năng và tính bền vững của việc thanh toán nợ nước ngoài và một loạt vấn đề khác do các chính sách tài khóa đã được sử dụng để đối phó với dịch Covid-19 trong hai năm 2020 và 2021.

Một rủi ro lớn cho thời gian sắp tới là lạm phát toàn cầu cao đi kèm với suy thoái kinh tế, gợi nhớ đến tình trạng “lạm phát đình trệ” (stagflation) của những năm 1970. Lịch sử đã cho thấy rõ điều đó. Vào cuối thập niên 1970 và đầu những năm 1980, việc thắt chặt chính sách tiền tệ ở Mỹ và các nước phát triển khác đã gây ra suy giảm tăng trưởng kinh tế đáng kể ở nhiều nước đang phát triển và sau đó là suy thoái toàn cầu vào năm 1982. Theo sau đó là các cuộc khủng hoảng tài chính của các nước đang phát triển (đặc biệt là ở châu Mỹ Latinh). Từ đó đến nay, các tiến bộ trong truyền thông và toàn cầu hóa đã làm cho thế giới hội nhập gần nhau nhiều hơn, do đó, mức độ và tốc độ lan truyền ảnh hưởng của các cú sốc toàn cầu ngày nay đã trở nên nhanh hơn, làm tăng nguy cơ căng thẳng tài chính ở các nước đang phát triển như ở Việt Nam.

Bộ ba chính sách bất khả thi trở nên trầm trọng hơn trong bối cảnh một nước có nợ cao. So với các quốc gia châu Á khác, nợ nước ngoài của Việt Nam ở mức cao, mặc dù chưa đến mức báo động. Vấn đề nợ nằm ở thành phần cấu tạo nhiều hơn là mức nợ!

Trong lúc đó, năng suất lao động - nguồn gốc của tăng trưởng kinh tế lâu dài - lại giảm mạnh. Cụ thể, tăng trưởng năng suất lao động toàn cầu chậm lại từ mức đỉnh điểm là 2,8% vào năm 2007 xuống mức dưới đáy 1,4% vào năm 2016 và duy trì ở mức dưới 2% một năm trong khoảng thời gian 2017-2018. Sự suy giảm này đã xảy ra cho khoảng 70% các thị trường mới nổi và các nền kinh tế đang phát triển (EMDE). Đối với các nước này, đây là mức suy giảm mạnh nhất, lâu nhất và đồng bộ nhất trong những thập kỷ gần đây. Mức suy giảm này liên quan đến việc giảm tỷ lệ tái phân bổ lao động trong các lĩnh vực dịch vụ, là lĩnh vực mà năng suất có xu hướng thấp hơn so với lĩnh vực công nghiệp. Ngoài ra, dịch Covid-19 cũng đã tạo ra sự bất thường trong tăng trưởng năng suất ở một số quốc gia: một số công nhân đã từ đô thị quay trở về các vùng nông thôn sau khi gặp phải tình trạng giãn cách vì Covid-19 tại đô thị. Một số công nhân đã không quay lại công việc cũ ở đô thị và hiện tượng này có tác động tiêu cực đến tăng trưởng năng suất lao động.

Các vấn đề của Việt Nam và những chính sách đối phó

Trong ngắn hạn và trung hạn (2022-2025), Việt Nam đang phải đối mặt với những vấn đề sau đây: i) lượng cầu của xuất khẩu giảm do tăng trưởng ở các đối tác thương mại quan trọng nhất như Mỹ, EU, Trung Quốc, Nhật Bản đang chậm lại và nhập khẩu do đó cũng giảm đi. Điều này xảy ra vào thời điểm mà mức sản xuất của Việt Nam đang ở dưới tiềm năng (negative output gap) cho nên một cú sốc ở phía cầu sẽ dễ dàng dẫn đến suy thoái kinh tế; ii) áp lực lạm phát tăng cao từ giá nhập khẩu, đặc biệt là về năng lượng và thực phẩm; iii) áp lực tăng lãi suất do kết quả của chính sách thắt chặt tiền tệ ở các nước phát triển; iv) đồng tiền giảm giá - Việt Nam sẽ phải chịu áp lực do tỷ giá hối đoái của đô la Mỹ so với các đồng tiền chính đang ở mức cao nhất trong nhiều thập kỷ; v) các chính sách quản lý vĩ mô bị hạn chế vì ngân sách đang bị thâm hụt, hệ thống ngân hàng đang chịu áp lực lớn do vấn đề nợ xấu, và các khó khăn căn bản trong một nền kinh tế trong quá trình chuyển đổi. Cuối cùng, vi) nhu cầu tăng trưởng.

Bên cạnh những vấn đề trên đây, Việt Nam lại có nhu cầu tăng trưởng GDP cao và bền vững để có thể tiến tới mức thu nhập trung bình cao trong thập kỷ tới như đã đề ra.

Xung đột trong các chính sách vĩ mô

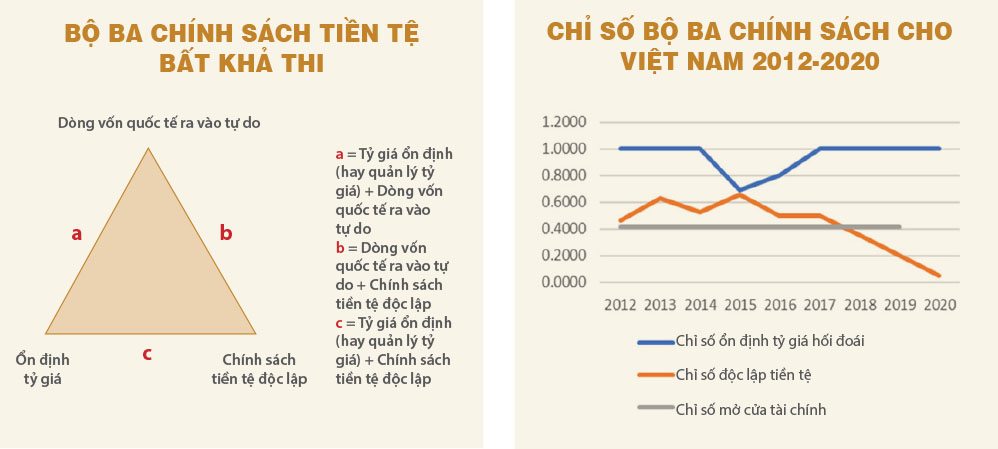

Để ngăn chặn ảnh hưởng của những cú sốc này đối với nền kinh tế trong nước, Chính phủ phải lựa chọn giữa ba mục tiêu quan trọng về tiền tệ trong một nền kinh tế mở như Việt Nam. Ba mục tiêu này là: ổn định tỷ giá, để dòng vốn quốc tế (capital flows) ra vào tự do, và chính sách tiền tệ độc lập (có khả năng kiểm soát lãi suất trong nước). Cả ba tạo thành mối quan hệ được gọi là bộ ba chính sách bất khả thi về tiền tệ (impossible trinity) trong kinh tế học. Một cách đơn giản, Việt Nam chỉ có thể chọn một trong ba “cặp” chính sách: a) ổn định tỷ giá (hay quản lý tỷ giá) + dòng vốn quốc tế ra vào tự do; b) dòng vốn quốc tế ra vào tự do + chính sách tiền tệ độc lập; hay c) ổn định tỷ giá (hay quản lý tỷ giá) + chính sách tiền tệ độc lập.

Không có sự lựa chọn nào là hoàn hảo

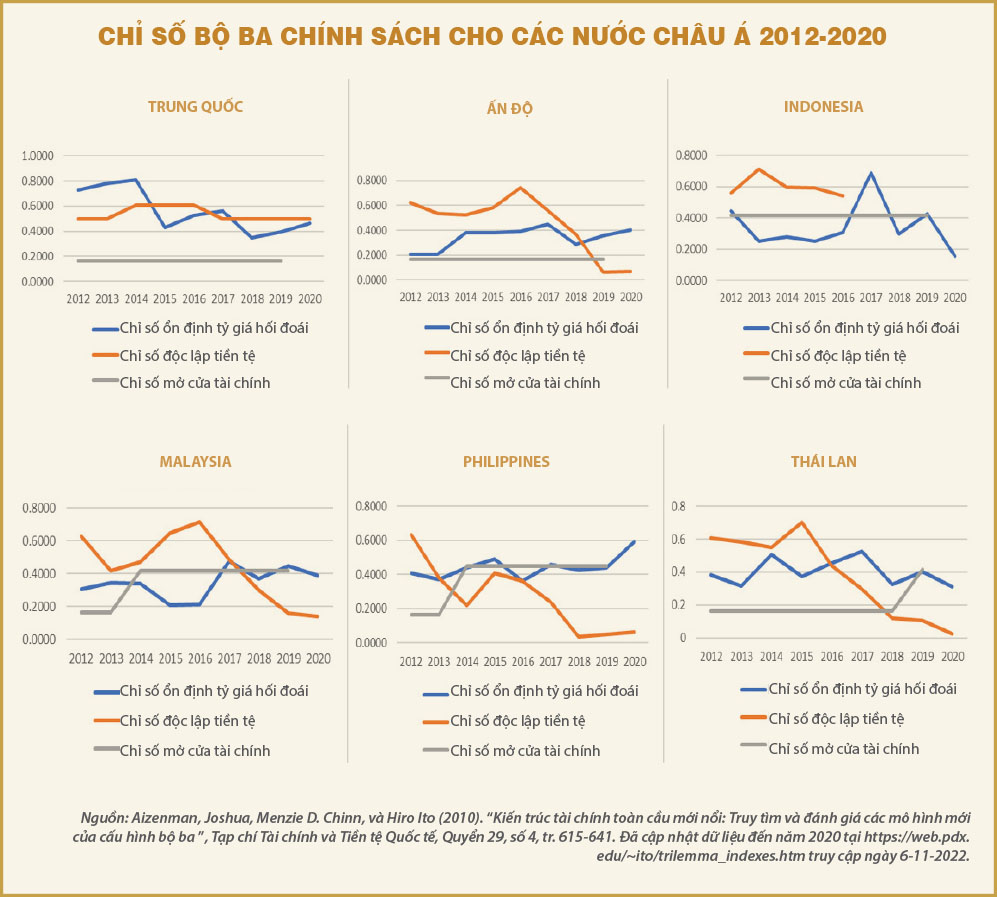

Cần phải lưu ý rằng “bộ ba chính sách bất khả thi” không có nghĩa là chỉ có một lựa chọn là tốt nhất, cũng không phải là bất kỳ lựa chọn nào cũng có thể giải quyết tất cả các vấn đề, bởi vì mỗi lựa chọn đều có một loạt ưu điểm và nhược điểm, mức độ của chúng có thể thay đổi tùy theo điều kiện cụ thể và theo thời gian, và sự lựa chọn này phải dựa trên hoàn cảnh đặc thù của mỗi nước. Các nghiên cứu trên thế giới cho thấy trong thập niên vừa qua, hơn phân nửa các quốc gia trên thế giới đã nghiêng về lựa chọn “b”. Một số nghiên cứu kinh tế cho thấy rằng tỷ giá hối đoái linh hoạt có thể giúp cách ly nền kinh tế trong nước khỏi những cú sốc bên ngoài như việc Mỹ tăng lãi suất. Cũng có bằng chứng cho thấy các nước có tỷ giá hối đoái thả nổi hoặc thả neo đi cùng với chính sách kiểm soát dòng vốn quốc tế thì sẽ ít bị giảm tốc độ tăng trưởng GDP khi mà nước cơ sở (ví dụ Mỹ) thắt chặt chính sách tiền tệ.

Do đó, để giảm tác động của các cú sốc bên ngoài đối với nền kinh tế trong nước, Việt Nam có thể thí nghiệm dùng chính sách tỷ giá hối đoái một cách linh hoạt hơn (có nghĩa là mở biên độ can thiệp rộng hơn), hoặc nếu không thì phải hạn chế dòng vốn lưu động quốc tế để giữ được chính sách tiền tệ độc lập, tức là khả năng điều hành lãi suất trong nước. Bối cảnh của Việt Nam hiện nay cũng cần thêm các chính sách bổ sung quan trọng như chính sách tài khóa, quản lý nợ, dự trữ quốc tế và các chính sách tài chính. Mặt khác, Chính phủ cần phải giám sát chặt chẽ các rủi ro phát sinh từ lĩnh vực tài chính như sự sụp đổ của thị trường bất động sản, sự không tương xứng về thời hạn tín dụng (lấy tiền gửi ngắn hạn để cho vay trung hay dài hạn) và không tương xứng về đồng tiền (tiền đồng, đô la Mỹ, euro, yen) trong các khoản nợ cho vay của ngân hàng và trái phiếu doanh nghiệp.

Hệ lụy của vấn đề nợ

Bộ ba chính sách bất khả thi trở nên trầm trọng hơn trong bối cảnh một nước có nợ cao. So với các quốc gia châu Á khác, nợ nước ngoài của Việt Nam ở mức cao, mặc dù chưa đến mức báo động. Vấn đề nợ nằm ở thành phần cấu tạo nhiều hơn là mức nợ, vì nhiều lý do: i) chủ nợ của phần lớn nợ tư nhân ở Việt Nam là các ngân hàng nước ngoài thay vì Chính phủ hoặc những người giữ trái phiếu; ii) một phần lớn khác trong tổng số nợ là nợ ngắn hạn (26,6 tỉ đô la Mỹ năm 2020, hay một phần năm tổng số), có nghĩa là phải được hoàn trả trong một năm hoặc ngắn hơn; iii) một tỷ lệ rất cao (44,5%) của nợ nước ngoài phải chịu lãi suất di động; iv) một phần chủ yếu của cổ phiếu nợ (54%) được tính bằng đô la Mỹ và đòi hỏi một khoản thanh toán nợ bổ sung khi tỷ giá đô la tăng; và v) mặc dù Chính phủ không bảo đảm nợ của khu vực tư nhân, nhưng trên thực tế, khó tưởng tượng một chính phủ nào có thể thoát khỏi cuộc khủng hoảng do các vụ vỡ nợ nghiêm trọng hoặc vi phạm hợp đồng gây ra, đặc biệt là nếu chúng có liên hệ với các ngân hàng trong nước, hoặc là liên lụy đến các doanh nghiệp quá lớn.

Hiện nay, tình trạng khó khăn về nợ nần đang lan rộng nhanh chóng từ các quốc gia có thu nhập thấp đến các nước có thu nhập trung bình. Nhưng thế giới hiện vẫn chưa có một khuôn khổ xử lý nợ cho các quốc gia có thu nhập trung bình so với những nước có thu nhập thấp. Trong lúc này, Việt Nam cần xây dựng và thực hiện một khuôn khổ nợ trung hạn để đảm bảo tính bền vững liên tục của cả nợ trong nước và nợ nước ngoài. Cần phải lập ra và thực thi các cơ chế nhằm đạt được sự cân bằng phù hợp giữa lợi ích và chi phí của các khoản nợ mới. Các cơ chế này gồm quản lý nợ cho tốt, minh bạch nợ cao, sử dụng hợp lý các nguồn vốn không ưu đãi và theo dõi kỹ lưỡng các khoản nợ tiềm ẩn. Chính phủ có thể khuyến khích thành lập một nhóm chuyên gia để giúp các con nợ tư nhân sắp xếp lịch thanh toán nợ và đàm phán với những ngân hàng cho vay nước ngoài như nhiều quốc gia Mỹ Latinh đã làm trong quá khứ. Thông thường những ngân hàng này có nhiều kinh nghiệm và thông thạo tài chính quốc tế hơn nhiều so với những con nợ trong nước.

Các chính sách kinh tế vi mô và cơ cấu

Các chính sách này rất cần thiết để bảo vệ lực lượng lao động trong thời kỳ khủng hoảng toàn cầu và nâng cao năng suất lao động nhằm khôi phục mức tăng trưởng kinh tế có trước Covid-19. Việt Nam cần: i) thu hút người lao động trở lại trong các doanh nghiệp qua các ưu đãi hấp dẫn như thưởng tái định cư, khuyến khích nhà ở, tạo điều kiện cho họ đến làm việc trở lại bằng cách loại bỏ bất kỳ hạn chế và/hoặc trở ngại hành chính nào như “hộ khẩu”; ii) hợp tác chặt chẽ với các doanh nghiệp để tạo điều kiện đưa lao động đã về quê quay lại làm việc; iii) nâng cao kỹ năng của người lao động thông qua các chương trình đào tạo và hỗ trợ kỹ thuật; iv) tăng cường hoạt động kinh doanh theo hợp đồng phụ bằng cách cung cấp các ưu đãi cho các công ty trong nước để liên kết với các công ty nước ngoài. Để thúc đẩy tăng trưởng năng suất ở cấp độ doanh nghiệp, Việt Nam cần phải thúc đẩy việc áp dụng và đổi mới công nghệ. Một ưu tiên chính sách khác là giảm bớt việc chênh lệch giữa kỹ năng của người lao động và công việc họ làm (skill-mismatches), như IMF (2022) đã đề cập. Đây là phản ảnh nền giáo dục và đào tạo không cung cấp các kỹ năng cần thiết cho thị trường lao động, hoặc nền kinh tế không tạo ra việc làm tương ứng với kỹ năng của các cá nhân.

Sự phức tạp và cấp bách của các chính sách kinh tế trên đây sẽ đẩy năng lực quản lý vĩ mô và vi mô cho nền kinh tế đến mức giới hạn tối đa.