{kind=link}

(KTSG) - Chiều ngày 29-11-2024, Quốc hội đã biểu quyết thông qua Luật sửa đổi, bổ sung một số điều của Luật Chứng khoán và những đạo luật thuộc lĩnh vực quản lý nhà nước của Bộ Tài chính. Phiên bản sửa đổi Luật Chứng khoán lần này được kỳ vọng sẽ tăng cường kỷ cương và thúc đẩy tính minh bạch của thị trường chứng khoán.

- Để Luật Chứng khoán sửa đổi không ‘làm khó’ nhà đầu tư chuyên nghiệp

- Sửa Luật Chứng khoán: Tiếp tục nắn thị trường trái phiếu doanh nghiệp?

Thách thức song hành cùng sự phát triển

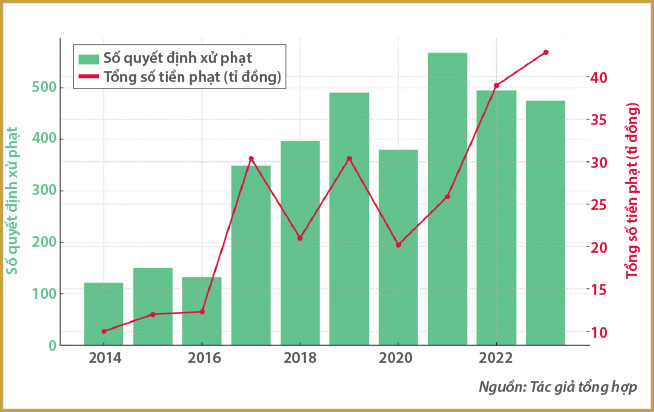

Nhìn lại hành trình xây dựng và phát triển gần ba thập niên (từ ngày 28-11-1996 đến ngày 28-11-2024), thị trường chứng khoán (TTCK) đã không ngừng tăng trưởng về chất lẫn lượng và trở thành một trong những kênh huy động vốn chủ lực cho nền kinh tế. Tuy nhiên, song hành với sự phát triển ấy là những vấn đề nổi cộm về tính an toàn, minh bạch và công bằng của thị trường. Số liệu xử lý vi phạm hành chính trong giai đoạn từ năm 2014-2023 (xem biểu đồ) phần nào thể hiện rõ thách thức này.

Nhìn chung, số lượng vi phạm có xu hướng gia tăng qua các năm, đặc biệt là khi thị trường mở rộng và ngày càng thu hút nhiều nhà đầu tư. Trong đó, các hành vi thao túng giá cổ phiếu, giao dịch nội gián, gian lận thông tin đã xảy ra không chỉ làm suy giảm niềm tin của nhà đầu tư mà còn ảnh hưởng nghiêm trọng đến sự phát triển bền vững của TTCK.

Nhận diện hành vi thao túng thị trường chứng khoán - chi tiết nhưng chưa có gì mới

Theo thống kê từ Ủy ban Chứng khoán Nhà nước (UBCKNN), từ năm 2016 đến nay, cơ quan này đã phối hợp với cơ quan điều tra khởi tố hình sự 10 vụ liên quan đến thao túng TTCK và công bố thông tin sai lệch. Bên cạnh đó, nhiều quyết định xử phạt vi phạm hành chính cũng được ban hành để xử lý hành vi này. Ví dụ, năm 2021, bốn cá nhân bị UBCKNN xử phạt tổng cộng 2,3 tỉ đồng vì thao túng giá ba mã cổ phiếu. Năm 2023, UBCKNN xử phạt năm cá nhân với tổng số tiền hơn 5,5 tỉ đồng do thao túng giá năm cổ phiếu. Mặc dù số lượng các hành vi thao túng TTCK bị phát hiện không lớn so với tổng số vi phạm trên TTCK, nhưng tính chất nguy hiểm của các hành vi này được đánh giá là rất cao, gây thiệt hại nghiêm trọng và ảnh hưởng đến hàng ngàn nhà đầu tư.

Thao túng TTCK là hành vi bị nghiêm cấm theo quy định tại Luật Chứng khoán 2019. Tuy nhiên, quy định tại Luật Chứng khoán 2019 chỉ mang tính mô tả chung về hành vi này với ba nhóm hành vi bao gồm: (i) sử dụng một hoặc nhiều tài khoản giao dịch của mình hoặc của người khác hoặc thông đồng để thực hiện việc mua, bán chứng khoán nhằm tạo ra cung, cầu giả tạo; (ii) giao dịch chứng khoán bằng hình thức cấu kết, lôi kéo người khác mua, bán để thao túng giá chứng khoán; (iii) kết hợp hoặc sử dụng các phương pháp giao dịch khác hoặc kết hợp tung tin đồn sai sự thật, cung cấp thông tin sai lệch ra công chúng để thao túng giá chứng khoán. Trong khi đó, việc phát hiện và xử lý hành vi này chủ yếu dựa vào các quy định mang tính chi tiết hơn với sáu hành vi tại Nghị định 156/2020/NĐ-CP (đối với xử lý vi phạm hành chính) và Bộ luật Hình sự hiện hành (đối với xử lý vi phạm hình sự).

Thực trạng này dẫn đến sự không tương thích giữa các văn bản quy phạm pháp luật điều chỉnh cùng hành vi. Do đó, Luật Chứng khoán (sửa đổi) vừa được thông qua đã bổ sung quy định mô tả về hành vi này theo hướng chi tiết và đồng bộ với quy định của hai văn bản còn lại (xem box).

Xét về nội dung thì nội dung vừa bổ sung vào Luật Chứng khoán (sửa đổi) có ý nghĩa gia tăng tính hiệu lực pháp lý của quy định và đảm bảo tính thống nhất giữa các văn bản quy phạm pháp luật chứ không thay đổi cấu thành của hành vi này.

Kết quả của hoạt động thanh tra, giám sát thị trường trong thời gian qua cho thấy phần lớn các hành vi thao túng TTCK bị phát hiện và xử lý xoay quanh phương thức sử dụng một hoặc nhiều tài khoản giao dịch của mình, của người khác hoặc thông đồng với nhau liên tục mua, bán chứng khoán nhằm tạo ra cung, cầu giả tạo. Việc phát hiện và xử lý những phương thức thao túng khác còn hạn chế và dưới sự kỳ vọng so với thực tế của TTCK thời gian qua.

Điển hình như vấn đề gây bức xúc lớn đối với nhà đầu tư liên quan đến nghi vấn thao túng giá đóng cửa thông qua việc đặt lệnh với khối lượng rất lớn vào những phút cuối của phiên khớp lệnh định kỳ xác định giá đóng cửa của cổ phiếu. Theo pháp luật hiện hành, hành vi này được nhận diện là việc liên tục mua hoặc bán chứng khoán với khối lượng chi phối vào thời điểm mở cửa hoặc đóng cửa thị trường nhằm tạo ra mức giá mở cửa hoặc đóng cửa mới cho loại chứng khoán đó trên thị trường. Luật Chứng khoán (sửa đổi) đã bổ sung hành vi này với miêu tả tương tự. Tuy nhiên, bản thân quy định hiện hành tồn tại hai vấn đề chưa được giải quyết.

Thứ nhất, thiếu quy định hướng dẫn để xác định như thế nào là “liên tục mua hoặc bán” và “khối lượng chi phối”. Thứ hai, theo UBCKNN, trong quá trình giám sát thị trường, cơ quan này nhận thấy xuất hiện những nhà đầu tư có hành vi cố ý tác động đến giá đóng cửa hoặc mở cửa cổ phiếu nhưng chỉ thực hiện trong một hoặc một số ngày không liên tục. Tất nhiên với quy định hiện hành, cơ quan có thẩm quyền không đủ cơ sở pháp lý để xử lý những trường hợp này dù có bản chất thao túng giá cổ phiếu. Đây cũng là lý do trong những phiên bản dự thảo Luật Chứng khoán (sửa đổi) trước khi trình Quốc hội thông qua, ban soạn thảo đã đề xuất bỏ cụm từ “liên tục mua hoặc bán” trong miêu tả hành vi.

Tuy nhiên, phương án bỏ yếu tố “liên tục mua hoặc bán” cũng không phải là lời giải vẹn toàn vì có thể cản trở những hành vi có tính chất tương đồng với miêu tả nhưng nhằm mục đích thực hiện các hoạt động nghiệp vụ thông thường như hoạt động giao dịch của các công ty quản lý quỹ vào các kỳ cơ cấu danh mục quỹ... Vì thế, phương án giữ nguyên hiện trạng quy định về nhận diện hành vi thao túng TTCK và đưa vào Luật Chứng khoán (sửa đổi) đã được lựa chọn.

Trong ngắn hạn, phương án này là hợp lý với điều kiện cơ quan quản lý cần phải ban hành quy định hướng dẫn chi tiết để xác định thế nào là “liên tục mua hoặc bán” và “khối lượng chi phối”. Về lâu dài, các quy định về nhận diện và xử lý hành vi thao túng TTCK cần được nghiên cứu toàn diện và cải cách để phù hợp với diễn tiến phức tạp, đa dạng của thị trường, đặc biệt là trong bối cảnh có sự tham gia mạnh mẽ của công nghệ số vào quá trình giao dịch chứng khoán.

Bên cạnh đó, việc xây dựng cơ chế xác định thiệt hại và bồi thường thiệt hại cho nhà đầu tư là bị hại trong những vụ thao túng TTCK là vấn đề bị bỏ ngỏ quá lâu.

Mua bán chui và giao dịch nội gián

Song song với việc ngăn chặn hành vi thao túng TTCK, Luật Chứng khoán (sửa đổi) cũng tập trung vào việc xử lý các giao dịch không công bố thông tin của người nội bộ và người có liên quan. Nhóm chủ thể này bao gồm các lãnh đạo cấp cao như thành viên hội đồng quản trị, ban giám đốc... và các cá nhân, tổ chức liên quan - những chủ thể thường có lợi thế tiếp cận thông tin quan trọng của doanh nghiệp trước công chúng.

Vì vậy, hành vi giao dịch cổ phiếu của họ luôn tiềm ẩn nguy cơ sử dụng thông tin nội bộ để mua, bán cổ phiếu trước những nhà đầu tư khác, vi phạm nghiêm trọng nguyên tắc công bằng, minh bạch của TTCK. Do vậy, pháp luật hiện hành yêu cầu người nội bộ và người có liên quan phải công bố thông tin trước và sau giao dịch nhưng việc thực thi quy định này vẫn còn nhiều hạn chế.

Trong số các vi phạm trên TTCK, nhóm vi phạm về nghĩa vụ báo cáo, công bố thông tin khi giao dịch của cổ đông lớn, người nội bộ và người có liên quan chiếm tỷ lệ cao nhất về số lượng. Báo chí hay gọi nhóm hành vi này là mua bán chui. Năm 2017, nhóm vi phạm này chiếm tỷ lệ 57% và tăng lên 71,4% vào năm 2019. Một số liệu đáng suy ngẫm là từ năm 2014 đến nay, cơ quan có thẩm quyền chỉ phát hiện và xử lý duy nhất một trường hợp giao dịch nội gián (sử dụng thông tin nội bộ để giao dịch chứng khoán). Số liệu xử lý vi phạm cho thấy hệ thống giám sát của thị trường liên quan đến hành vi mua bán chui đang hoạt động khá hiệu quả nhưng việc phát hiện hành vi giao dịch nội gián vẫn còn hạn chế.

Luật Chứng khoán (sửa đổi) lần này đã bổ sung quy định “Người nội bộ của công ty đại chúng, công ty đầu tư chứng khoán đại chúng, quỹ đại chúng và người có liên quan của các đối tượng này không công bố thông tin về việc dự kiến giao dịch cổ phiếu, chứng chỉ quỹ đại chúng trước khi giao dịch cho UBCKNN, sở giao dịch chứng khoán theo quy định pháp luật” là một trong những hành vi bị nghiêm cấm trên TTCK.

Thoạt nhìn thì thấy quy định này không mới vì vốn dĩ pháp luật hiện hành đã quy định khá rõ về nghĩa vụ báo cáo, công bố thông tin cũng như chế tài với hành vi này. Tuy nhiên, mức chế tài hiện tại mặc dù có tác dụng hạn chế được hành vi nhưng chưa đạt được hiệu quả như kỳ vọng, nhất là với các đối tượng cố tình vi phạm nhiều lần hoặc mua bán chui với số lượng lớn cổ phiếu.

Việc luật hóa và đưa hành vi này vào danh sách những hành vi bị nghiêm cấm của Luật Chứng khoán có ý nghĩa lớn trong việc tạo cơ sở pháp lý vững chắc cho cơ quan có thẩm quyền áp dụng trách nhiệm pháp lý nghiêm khắc hơn. Dựa trên quy định này, cơ quan có thẩm quyền có quyền áp dụng các biện pháp bảo đảm an ninh, an toàn cho TTCK như cấm chủ thể vi phạm thực hiện một hoặc một số hoạt động về chứng khoán và TTCK có thời hạn từ hai năm trở lên hoặc vĩnh viễn.

Theo Luật Chứng khoán (sửa đổi), việc thực hiện hành vi thao túng TTCK gồm một, một số hoặc tất cả hành vi dưới đây:

a) Sử dụng một hoặc nhiều tài khoản giao dịch của mình hoặc của người khác hoặc thông đồng liên tục mua, bán chứng khoán nhằm tạo ra cung, cầu giả tạo;

b) Đặt lệnh mua và bán cùng loại chứng khoán trong cùng ngày giao dịch hoặc thông đồng với nhau giao dịch mua, bán chứng khoán mà không dẫn đến chuyển nhượng thực sự quyền sở hữu hoặc quyền sở hữu chỉ luân chuyển giữa các thành viên trong nhóm nhằm tạo giá chứng khoán, cung cầu giả tạo;

c) Liên tục mua hoặc bán chứng khoán với khối lượng chi phối vào thời điểm mở cửa hoặc đóng cửa thị trường nhằm tạo ra mức giá đóng cửa hoặc giá mở cửa mới cho loại chứng khoán đó trên thị trường;

d) Giao dịch chứng khoán bằng hình thức cấu kết, lôi kéo người khác liên tục đặt lệnh mua, bán chứng khoán gây ảnh hưởng lớn đến cung cầu và giá chứng khoán, thao túng giá chứng khoán;

đ) Đưa ra ý kiến một cách trực tiếp hoặc gián tiếp thông qua phương tiện thông tin đại chúng về một loại chứng khoán, về tổ chức phát hành chứng khoán nhằm tạo ảnh hưởng đến giá của loại chứng khoán đó sau khi đã thực hiện giao dịch và nắm giữ vị thế đối với loại chứng khoán đó;

e) Sử dụng các phương thức hoặc thực hiện các hành vi giao dịch khác hoặc kết hợp tung tin đồn sai sự thật, cung cấp thông tin sai lệch ra công chúng để tạo cung cầu giả tạo, thao túng giá chứng khoán.

(*) Trường Đại học Kinh tế - Luật, ĐHQG TPHCM.