(KTSG) - Thời điểm đầu năm như hiện nay là lúc phần lớn các công ty chứng khoán đưa ra các đánh giá về triển vọng thị trường cho năm 2025. Từ các báo cáo chiến lược của các công ty chứng khoán, kết hợp phân tích vĩ mô đa chiều, sẽ là chìa khóa giúp nhà đầu tư nhận diện và nắm bắt các yếu tố chi phối thị trường chứng khoán Việt Nam năm 2025.

Thị trường chứng khoán Việt Nam năm 2025 đang được cộng đồng tài chính nhận định sẽ có nhiều chuyển biến tích cực dựa trên dự báo kinh tế vĩ mô từ các tổ chức như Ngân hàng Thế giới và Quỹ Tiền tệ quốc tế, cũng như báo cáo của Bộ Kế hoạch và Đầu tư. Việc GDP tiếp tục duy trì tăng trưởng quanh mức 6,5-7% trong giai đoạn 2024-2025 phản ánh tiềm năng phục hồi mạnh mẽ của hoạt động sản xuất, thương mại và tiêu dùng nội địa

. Đà tăng trưởng này được củng cố bởi các chương trình đầu tư công quy mô lớn, hạ tầng giao thông được đẩy mạnh, cũng như xu hướng ổn định lãi suất. Tuy nhiên, các yếu tố toàn cầu như chính sách tiền tệ tại Mỹ, biến động giá dầu, và căng thẳng địa chính trị vẫn có thể gây thách thức cho dòng vốn, khiến triển vọng thị trường mang tính đa chiều, đòi hỏi nhà đầu tư phải bám sát diễn biến thực tế để có lựa chọn phù hợp.

Năm 2025, nhiều chuyên gia cho rằng các ngành được hưởng lợi từ đầu tư công và chính sách tài khóa như bất động sản, xây dựng, công nghiệp hỗ trợ, cùng với nhóm công nghệ, dịch vụ tài chính và năng lượng sạch, sẽ đóng vai trò dẫn dắt thị trường.

Phân tích xu hướng thị trường chứng khoán năm 2025

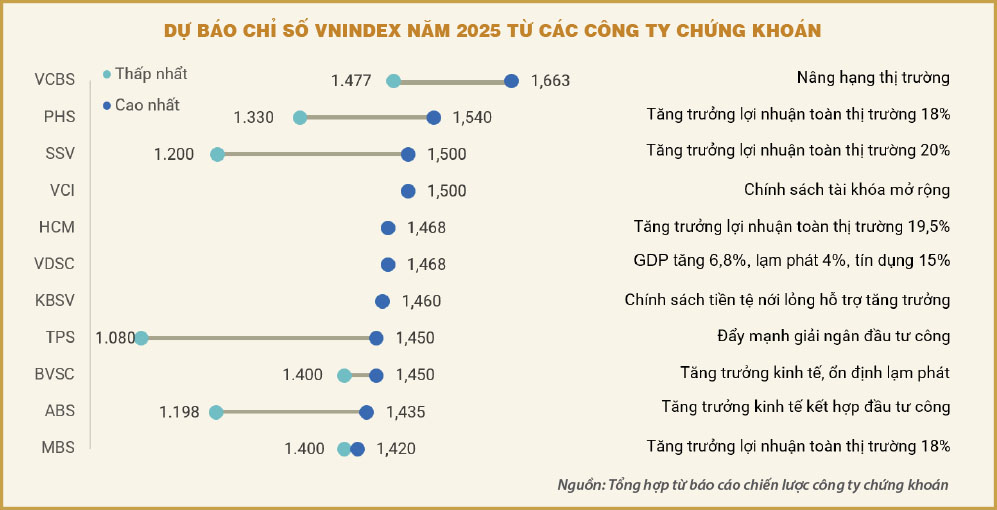

Những dự báo phổ biến từ các công ty chứng khoán trong nước cho thấy VN-Index có thể dao động trong khoảng 1.400-1.500 điểm trong năm 2025. Còn theo dữ liệu từ Sở Giao dịch chứng khoán TPHCM, lợi nhuận doanh nghiệp niêm yết được kỳ vọng tăng từ 16-19%, tập trung ở các nhóm ngân hàng, bất động sản, công nghệ và cổ phiếu được hưởng lợi từ đầu tư công. Một trong những động lực chính là lãi suất vay đang dần ổn định và có xu hướng giảm nhẹ, qua đó kích thích dòng tiền chảy vào chứng khoán.

Nhiều chuyên gia cũng nhấn mạnh về lợi thế định giá hấp dẫn khi P/E, P/B của thị trường Việt Nam vẫn ở mức thấp hơn so với các nước trong khu vực, tạo cơ hội thu hút vốn ngoại. Tuy nhiên, để đạt đến mốc cao kỳ vọng, thị trường cần được cải thiện thêm về thanh khoản và độ minh bạch, đặc biệt là trong mảng bất động sản và năng lượng - nơi còn tồn tại nhiều điểm nghẽn pháp lý.

Mặt khác, tỷ lệ giải ngân vốn đầu tư công trong năm 2025 được dự kiến sẽ tăng khoảng 30% so với giai đoạn trước, đóng vai trò như cú hích then chốt cho phát triển hạ tầng, giao thông, từ đó lan tỏa sang các ngành vật liệu xây dựng, logistics, khu công nghiệp. Bên cạnh đó, chính sách tiền tệ cũng sẽ được Ngân hàng Nhà nước điều chỉnh linh hoạt, nhằm duy trì kiểm soát lạm phát ở mức hợp lý và khuyến khích khu vực kinh tế tư nhân, hộ gia đình mở rộng hoạt động sản xuất, tiêu dùng. Tuy nhiên, yếu tố toàn cầu như chính sách lãi suất của Cục Dự trữ liên bang Mỹ (Fed), căng thẳng thương mại và nguy cơ suy thoái cục bộ ở một số khu vực vẫn có thể tạo ra biến động mạnh về dòng vốn, ảnh hưởng đến tâm lý nhà đầu tư.

Các công ty chứng khoán lớn như HSC, Vietcap, VCBS hay MBS đều đưa ra mốc dự báo riêng: HSC dự tính VN-Index sẽ chạm 1.468 điểm nhờ kỳ vọng vào tăng trưởng lợi nhuận toàn thị trường đạt 19,5%, Vietcap hướng đến cột mốc 1.500 nhờ chính sách tài khóa mở rộng, trong khi MBS đưa ra con số cẩn trọng hơn trong khoảng 1.400-1.420 điểm. Dù các mục tiêu có khác biệt, tựu trung lại, phần lớn đều tin tưởng vào đà hồi phục chung của thị trường, nhờ bệ đỡ từ sự cải thiện của kinh tế vĩ mô và tiềm năng tăng trưởng lợi nhuận doanh nghiệp.

Đánh giá triển vọng ngành nghề

Nhiều báo cáo nhận định ngành bất động sản sẽ có bước nhảy vọt vào năm 2025 khi các dự án hạ tầng lớn như cao tốc đường bộ Bắc - Nam, sân bay Long Thành giai đoạn 1, tuyến đường vành đai ở Hà Nội và TPHCM đi vào giai đoạn thi công hoặc hoàn thiện cơ bản. Sự tháo gỡ các vướng mắc pháp lý và dòng tín dụng được nới lỏng hơn tạo điều kiện cho các doanh nghiệp tăng cường mở bán sản phẩm, khởi công dự án mới.

Ở phân khúc bất động sản khu công nghiệp, việc chuỗi cung ứng toàn cầu dần dịch chuyển sang Đông Nam Á, đặc biệt là Việt Nam, cũng khiến nhu cầu thuê đất công nghiệp duy trì ở mức cao, giúp nhiều doanh nghiệp như KBC, IDC, Sonadezi hay các nhà phát triển khu công nghiệp khác có cơ hội mở rộng quỹ đất và nâng cao giá trị thương hiệu.

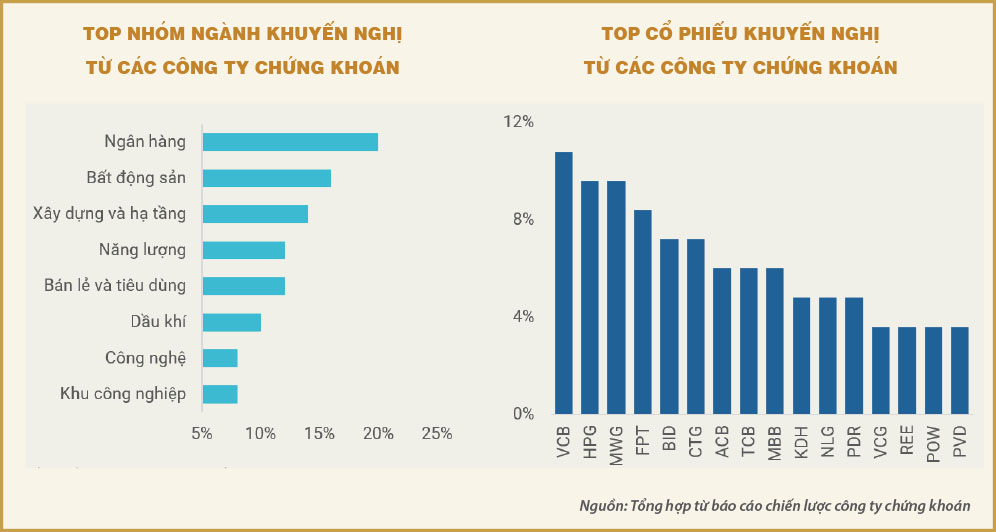

Ngành ngân hàng được dự đoán tiếp tục đóng vai trò “xương sống” của nền kinh tế, hỗ trợ doanh nghiệp và người dân tiếp cận vốn vay trong giai đoạn 2024-2025, do đó không có gì ngạc nhiên khi các cổ phiếu ngân hàng như VCB, BID, CTG, ACB, TCB, MBB nằm tốp đầu trong các khuyến nghị từ các công ty chứng khoán. Cầu tín dụng có thể tăng mạnh nếu chính sách tiền tệ tiếp tục được nới lỏng phù hợp với mục tiêu kiềm chế lạm phát, và các ngân hàng quốc doanh lẫn tư nhân sẽ củng cố đà tăng trưởng thông qua việc nâng cao quản trị rủi ro, kiểm soát nợ xấu và mở rộng dịch vụ ngân hàng số.

Song song đó, ngành bán lẻ và tiêu dùng cũng hưởng lợi trực tiếp từ sự tăng trưởng của thu nhập bình quân, quá trình đô thị hóa, cùng tâm lý chi tiêu lạc quan khi người lao động có công việc ổn định. Nhiều công ty như MWG, FRT, PNJ, VNM được hưởng lợi từ xu hướng này và không ngừng tìm cách gia tăng kênh bán hàng trực tuyến, tiếp cận nhóm khách hàng trẻ để thúc đẩy doanh thu.

Những ngành được kỳ vọng nhất gồm công nghệ, xây dựng, khu công nghiệp và năng lượng sạch. Chính phủ đã đặt mục tiêu chuyển đổi số mạnh mẽ và thực thi nhiều chính sách hỗ trợ phát triển công nghệ cao, tạo điều kiện cho FPT, CMG, và cả nhóm startup về FinTech, thương mại điện tử tiếp tục mở rộng thị phần. Xu hướng năng lượng tái tạo cũng được xem là một “làn gió mới”, khi nhu cầu sử dụng điện ngày càng tăng và khung pháp lý cho điện gió, điện mặt trời ngày càng rõ ràng hơn, giúp thu hút thêm các nhà đầu tư chiến lược.

Để nắm bắt cơ hội trong giai đoạn 2024-2025, nhà đầu tư cần xây dựng danh mục cân bằng giữa các nhóm cổ phiếu có nền tảng cơ bản tốt và triển vọng cao, kết hợp theo dõi sát diễn biến vĩ mô, lãi suất và tình hình giải ngân vốn đầu tư công. Việc linh hoạt phân bổ tỷ trọng cho nhóm cổ phiếu ngân hàng, bất động sản, công nghiệp, bán lẻ và công nghệ sẽ giúp hạn chế rủi ro và tối ưu lợi nhuận. Trong ngắn hạn, nhiều chuyên gia khuyến nghị tận dụng những nhịp điều chỉnh của thị trường để “gom” các cổ phiếu có mức định giá hấp dẫn, dòng tiền ổn định, hoặc được dự báo có kết quả kinh doanh khả quan. Về dài hạn, việc tập trung vào các doanh nghiệp đi đầu trong chuyển đổi số, phát triển bền vững, năng lượng sạch, hoặc sở hữu quỹ đất tiềm năng ở khu vực đắc địa sẽ mở ra tiềm năng sinh lời cao hơn.

Ngoài ra, nhà đầu tư cũng cần theo dõi chặt chẽ chính sách tiền tệ trong nước, xu hướng lãi suất của Fed, ECB, BoJ để đánh giá rủi ro dòng vốn nước ngoài. Những thay đổi trong bối cảnh địa chính trị quốc tế cũng có thể tác động đến giá dầu, chi phí logistics và nhu cầu xuất khẩu, ảnh hưởng không nhỏ đến lợi nhuận của doanh nghiệp niêm yết. Yếu tố nâng hạng thị trường vẫn được xem là chất xúc tác lớn, khi một thị trường cận biên như Việt Nam chuyển lên nhóm mới nổi sẽ thu hút mạnh mẽ hơn dòng vốn quốc tế, thúc đẩy thanh khoản và cải thiện định giá cho nhiều nhóm cổ phiếu.

Triển vọng thị trường chứng khoán Việt Nam năm 2024-2025 được xây dựng trên nền tảng vĩ mô lạc quan, thể hiện ở kế hoạch tăng trưởng GDP cao, chính sách đầu tư công mạnh mẽ và lãi suất có khả năng duy trì ở mức phù hợp. Sự khác biệt trong dự báo giữa các công ty chứng khoán thể hiện tính đa chiều và cơ hội “tăng trưởng chọn lọc” ở từng nhóm ngành tiềm năng. Về tổng thể, khi kinh tế toàn cầu dần phục hồi và quy mô dòng vốn FDI đổ vào Việt Nam ngày một lớn, thị trường chứng khoán có nhiều điều kiện thuận lợi để tiếp tục đi lên. Tuy nhiên, rủi ro vẫn hiện hữu từ biến động chính sách tiền tệ ở Mỹ, căng thẳng thương mại giữa các cường quốc, và quá trình tháo gỡ nút thắt pháp lý trong nước.

(*) CFA

(**) UEL