{kind=link}

Techcombank ‘dè dặt’ kết thúc giai đoạn 5 năm vì e ngại Covid

Dũng Nguyễn

(TBKTSG Online) – Techcombank đặt kế hoạch năm nay thận trọng với mức lợi nhuận trước thuế chỉ tăng 1% dù dư nợ tín dụng tăng 13%, trong bối cảnh chưa thể lường hết tác động của Covid-19. Đây cũng là thời điểm mà ban lãnh đạo ngân hàng xem xét kế hoạch tăng trưởng cho 5 năm tiếp theo.

CEO Techcombank sẽ rời ngân hàng vào tháng 9

Techcombank vay hợp vốn quốc tế 500 triệu đô la

|

| Đại hội cổ đông thường niên 2020 của Techcombank đã thông qua các tờ trình và kế hoạch kinh doanh. Nguồn: TCB. |

Kế hoạch thận trọng

Đại hội đồng cổ đông thường niên Techcombank cuối tuần trước đã thông qua kế hoạch kinh doanh trong năm 2020, với lợi nhuận trước thuế dự kiến chỉ tăng 1% so với năm 2019, đạt 13.000 tỉ đồng, trong bối cảnh dư nợ tín dụng dự kiến tăng trưởng 13%.

Ông Hồ Hùng Anh, Chủ tịch HĐQT Techcombank, lý giải ngân hàng chọn phương án tăng trưởng thận trọng trong năm nay vì dịch bệnh Covid-19, thay vào đó sẽ tập trung vào thanh khoản và hỗ trợ khách hàng. “Ngân hàng có thể cân nhắc thay đổi kế hoạch trong quí 3 hoặc quí 4 nếu tình hình dịch bệnh tích cực hơn”, ông Hùng Anh cho biết.

Ông Phùng Quang Hưng, Phó Tổng giám đốc thường trực Techcombank lý giải thêm, với mức tăng trưởng lợi nhuận 1% thì tổng thu nhập tương ứng dự kiến tăng trưởng 8%. Đóng góp chủ yếu trong số này là thu nhập từ lãi và ngoài lãi, với tốc độ tăng trưởng cũng ở mức tương đương.

Theo đại diện Techcombank, đa dạng hóa nguồn thu vẫn là trọng tâm của ngân hàng, đặc biệt là những thu nhập ngoài lãi, từ phí như thẻ, phí bảo hiểm, giao dịch thường xuyên của khách hàng cá nhân hoặc doanh nghiệp, hay phát hành về trái phiếu. “Thực tế những sản phẩm đáp ứng nhu cầu của thị trường còn rất ít, nên cơ hội của ngân hàng còn rất nhiều”, ông Hưng nhìn nhận.

Có thể nhận thấy áp lực đáng kể trong năm nay với các nhà băng đến từ dịch bệnh Covid-19. Không chỉ riêng Techcombank mà nhiều ngân hàng khác cũng đưa ra nhận định thận trong tương tự, khi phải cơ cấu lại nợ theo Thông tư 01 và không được ghi nhận lãi dự thu với nhóm khách hàng cơ cấu nợ.

Tuy nhiên, ở phía Techcombank, theo ông Hưng, việc hỗ trợ khách hàng cơ bản đều là những khách hàng có hoạt động kinh doanh tốt, nên theo Thông tư 01 thì việc gia hạn nợ cũng chỉ là gia hạn phần trả nợ gốc, không ảnh hưởng đến chi phí rủi ro và cũng không ảnh hưởng đến tỷ lệ nợ xấu.

Đáng chú ý là năm 2020 cũng sẽ là năm mà Techcombank kết thúc thực hiện chiến lược trong giai đoạn 2016-2020. Đây là thời điểm để xem xét lại chiến lược mới trong giai đoạn 5 năm tiếp theo. “Một trong những lựa chọn chắc chắn là tập trung vào số hóa hệ thống ngân hàng trong tất cả linh vực kinh doanh”, đại diện Techcombank chia sẻ.

Trong một diễn biến có liên quan, HĐQT Ngân hàng Techcombank đã thông qua việc miễn nhiệm chức danh Tổng giám đốc Techcombank của ông Nguyễn Lê Quốc Anh theo nguyện vọng cá nhân từ ngày 1-9-2020.

Ông Quốc Anh được bổ nhiệm làm Giám đốc Khối chiến lược và Phát triển từ tháng 5-2015 và giữ vị trí CEO Techcombank từ tháng 9-2016. Trong khoảng thời gian này, Techcombank có nhiều sự thay đổi về cách quản trị, đầu tư công nghệ và tư duy kinh doanh, trong đó đặc biệt là quan điểm mới nghe vẻ kỳ lạ, đó là mô hình kinh doanh “rủi ro thấp, lợi nhuận cao”, đóng góp đáng kể vào hành trình tăng trưởng của ngân hàng trong 3 năm gần đây.

Ông Hồ Hùng Anh, Chủ tịch Hội đồng quản trị Techcombank cho biết, nhà băng này chủ động lựa chọn khách hàng, chỉ tập trung một số nhóm có thu nhập và khả năng trả nợ tốt. "Thay vì làm việc với 10 khách hàng thì chúng tôi chỉ chọn làm việc với 3 khách hàng tốt nhất. Thay vì mở rộng ra 10 lĩnh vực thì Techcombank chỉ làm 2-3 lĩnh vực am hiểu và có thể kiểm soát được rủi ro", ông Hùng Anh giải thích.

|

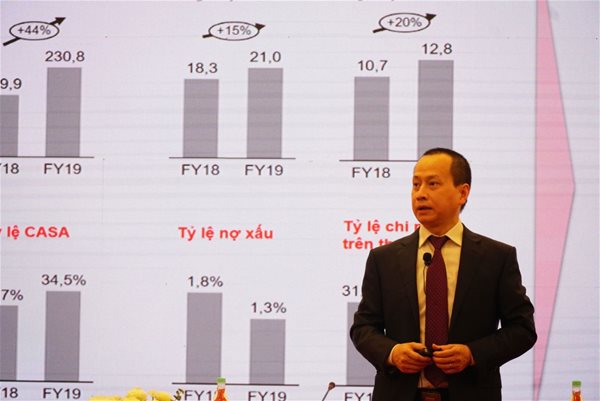

| Ông Phùng Quang Hưng, Phó Tổng giám đốc thường trực Techcombank chia sẻ về kết quả hoạt động kinh doanh. Nguồn: TCB |

Tiếp tục mô hình rủi ro thấp - lợi nhuận cao

Tại đại hội, cũng đã có một số cổ đông đặt câu hỏi về mô hình tăng trưởng "rủi ro thấp và lợi nhuận cao", được ngân hàng nhắc đến nhiều lần trong năm qua.

Theo ông Hùng Anh, ngân hàng luôn đi theo xu hướng và chiến lược đã chọn này, ít nhất ở thời điểm hiện tại. Theo đó, Techcombank chủ động chọn khách hàng, chỉ tập trung vào một số nhóm khách hàng có thu nhập và khả năng trả nợ tốt. "Thay vì làm việc với 10 khách hàng thì chúng tôi chỉ chọn làm việc với 3 khách hàng tốt nhất. Thay vì mở rộng ra 10 lĩnh vực thì Techcombank chỉ làm 2-3 lĩnh vực am hiểu và có thể kiểm soát được rủi ro", vị Chủ tịch diễn giải thêm.

Trước đó, Bộ phận nghiên cứu cổ phiếu khu vực châu Á - Thái Bình Dương của JP Morgan, đánh giá Techcombank là ngân hàng hiếm hoi trong khu vực có khả năng “tạo ra được tiền” trên cả 2 phía của bảng cân đối tài sản, cho phép mang lại lợi nhuận trong dài hạn.

Theo đó, trong nhiều năm qua, Techcombank tài trợ theo hệ sinh thái (bao gồm cả doanh nghiệp và cá nhân trong cùng một chuỗi, như mua nhà để ở chẳng hạn) trên 6 lĩnh vực kinh tế, đáp ứng nhu cầu của người dùng từ dài hạn như mua nhà để ở, ô tô để đi, cho đến những nhu cầu hàng ngày như mua sắm, thanh toán dịch vụ hay du lịch.

Trong năm nay, Techcombank tiếp tục không chia cổ tức. Dòng lợi nhuận này tiếp tục được giữ lại để đầu tư xây dựng nền tảng. “Đây cũng là chiến lược đã tạo nên sự thành công của Techcombank trở thành ngân hàng tốp đầu về hiệu quả hoạt động, với ROA đạt mức 2,9% và là ngân hàng thuộc Top 2 dẫn đầu về quy mô lợi nhuận ngành trong năm ngoái”, đại diện ngân hàng nhận định.

|

Kết quả kinh doanh ấn tượng Năm 2019, Techcombank ghi dấu tăng trưởng cao với tổng tài sản tăng 19,5% so với cuối năm 2018, đạt mức 383.700 tỉ đồng. Trong đó tín dụng tăng trưởng 18,8%, tỷ lệ CASA tăng 37,9%. Tỷ lệ cho vay trên tiền gửi đạt 76,3%, còn tỷ lệ vốn ngắn hạn cho vay trung, dài hạn đạt mức 38,4%. Báo cáo quí 1-2020 cho thấy lợi nhuận sau thuế ngân hàng đạt 2.506 tỉ đồng, tăng 19,8% so với cùng kỳ. Doanh thu (TOI) đạt 6.030 tỉ đồng, tăng 37,3% so với cùng kỳ. Trong đó thu nhập lãi thuần đạt 4.212 tỉ đồng (tăng 22,8%); thu nhập từ hoạt động dịch vụ đạt 862 tỉ đồng (tăng 73,1%) Tính đến cuối quí 1-2020, tỷ lệ an toàn vốn cuối kỳ theo Basel II đạt 15,5%, cao gần gấp đôi so với yêu cầu tối thiểu của Trụ cột I Basel II. Còn tỷ lệ nợ xấu tại thời điểm cuối năm ở mức 1,3%. |