{kind=link}

(KTSG Online) - Ngân hàng Hàn Quốc (BOK) đã nâng lãi suất chính benchmark lên mức 0,75%, tăng thêm 25 điểm phần trăm hôm 26-8 nhằm kiềm chế lạm phát và khối nợ hộ gia đình tiếp tục tăng. Hành động khơi mào của BOK trước hội nghị thường niên của Fed có thể kéo theo hàng loạt ngân hàng trung ương các nước tăng lãi suất.

Tuy vậy, các thị trường tài chính và tiền tệ Đông Nam Á lần này có sức chịu đựng tốt hơn trước các tác động xấu mà các chính sách tiền tệ và tài khóa của Fed có thể gây ra.

Sau ba năm không tăng, lần đầu tiên BOK thận trọng tăng lãi suất

BOK là ngân hàng trung ương châu Á đầu tiên ra quyết định tăng lãi suất trước ngày khai mạc hội nghị kinh tế thường niên do Quỹ Dự trữ Liên bang (Fed) chủ trì tại khu nghỉ mát Jackson Hole ở bang Wyoming, từ ngày 26 đến 28-8-2021.

Đây cũng là lần đầu tiên, The Korea Times viết, BOK điều chỉnh lãi suất chính sau khi đã hạ xuống mức thấp kỷ lục là 0,5% vào tháng 5-2020 nhằm kích thích nền kinh tế trong đợt dịch đầu tiên. Đây cũng là lần đầu tiên BOK tăng lãi suất kể từ tháng 11-2018.

“Tăng lãi suất là bước đi đầu tiên để chúng ta tiến tới mục tiêu điều chỉnh tình trạng mất cân đối tài chính, thậm chí dù rằng mất nhiều thời gian”, Thống đốc BOK Lee Ju-yeol phát biểu với báo chí sau cuộc họp với Hội đồng dịch vụ tài chính (FSC).

Việc tăng lãi suất benchmark lần này không tạo nên cú sốc lớn ngay lập tức đối với thị trường trái phiếu và tỷ giá chuyển đổi giữa đồng nội tệ và đồng đô xanh. Lợi suất trái phiếu chính phủ 10 năm đã giảm 0,8 điểm cơ bản, xuống còn 1,928% cuối ngày 26-8. Tỷ giá hối đoái won – đô la tăng thêm 2,4 won và đạt 1.170,5 won vào cuối ngày.

Fed có thể sẽ thắt chặt chính sách tiền tệ trước cuối năm nay, điều chỉnh các động thái mua hay bán các loại tài sản. Khả năng là BOK sẽ tăng lãi suất lần nữa trong tháng 10 hay tháng 11 nhằm ứng phó với bất cứ động thái “hiếu chiến” nào của Fed. Thống đốc Lee cũng nói rằng BOK sẽ bắt đầu bình thường hóa chính sách tiền tệ nhằm phù hợp với tốc độ hồi phục của nền kinh tế.

Kinh tế Hàn Quốc đang chật vật sau làn sóng bùng dịch lần thứ tư. Nhưng BOK dự đoán rằng đợt lây lan của chủng Delta lần này sẽ không mang lại nguy cơ nghiêm trọng nào cho nền kinh tế. Xuất khẩu hồi phục và các chính sách tài khóa mở rộng sẽ bù đắp mức sụt giảm trong tiêu dùng nội địa và nền kinh tế sẽ tiếp tục đúng hướng trên con đường bật nẩy trong năm 2021 – Thống đốc Lee nhận định.

BOK vẫn duy trì triển vọng tăng trưởng GDP của kinh tế Hàn Quốc là 4%, mặc cho tình trạng bất định do biến chủng mới gây ra. Mức dự báo tăng GDP năm 2022 vẫn giữ ở mức 3%. Nhưng BOK lại nâng triển vọng lạm phát lên 2,1% từ mức dự báo 1,8% vào tháng 5 vừa rồi.

Trong khi đó, Bộ trưởng Tài chính Hong Nam-ki cũng thông báo gói cứu trợ khẩn cấp mới trị giá 11.000 tỉ won, khoảng 9,4 tỉ đô la, trước kỳ nghỉ Tết Trung thu trong ba ngày 20 đến 22-9 tới. Trong gói này, sẽ có 4.200 tỉ won phát cho các hộ kinh doanh nhỏ và hộ tự doanh, Bộ Tài chính hy vọng sẽ hoàn tất 90% khối lượng công việc trước kỳ nghỉ.

Hội đồng dịch vụ tài chính (FSC) cũng hy vọng lần tăng lãi suất này sẽ làm giảm khối nợ hộ gia đình đang tăng và tái khẳng định quyết tâm siết chặt chuyện cho vay. Cũng trong hôm nay, FSC đã thúc giục các trang thương mại điện tử dừng chấp nhận thanh toán bằng thẻ tín dụng khi bán các giấy chứng nhận quà tặng là cổ phiếu do các hãng chứng khoán phát hành.

Thị trường ASEAN có sức chịu đựng tốt hơn

Thị trường trái phiếu và ngoại tệ Đông Nam Á sẽ không quá lo lắng về khả năng siết chặt chính sách tiền tệ của Fed trong hội nghị Jackson Hole tuần này. Bởi các thị trường đã chuẩn bị tốt hơn để ứng phó với các cú sốc từ bên ngoài mà Fed có thể gây ra.

Dự trữ ngoại hối dồi dào và các đồng tiền được định giá thấp hơn sẽ là cái khiên bảo vệ cho bất cứ đợt bán tháo cổ phiếu nào nếu Chủ tịch Fed Jerome Powell ám chỉ sẽ thắt chặt chính sách tại hội nghị Jackson Hole. Dù thận trọng, các nhà phân tích nói rằng họ không chờ đợi một cuộc tháo chạy ồ ạt của nhà đầu tư (taper tantrum) như vào năm 2013.

Thời điểm đó, sau các đợt phát hành trái phiếu để đối phó với cuộc khủng hoảng tài chính 2008-2009 và suy thoái kinh tế giai đoạn sau đó, bất ngờ Fed lộ ý định hạ nhiệt hay siết trở lại các biện pháp nới lỏng tiền tệ cuối năm. Khi Fed phát đi tín hiệu khả năng siết chặt, giá trị các đồng tiền và thị trường chứng khoán rơi không điểm dừng, các nhà đầu tư rút vốn ào ạt.

“Một phần bởi vì sự kiện taper tantrum năm 2013, ngân hàng trung ương các nước Đông Nam Á giờ đây đã đề phòng và có được đệm hơi dự trữ ngoại hối cần thiết. Mức độ Fed hạ nhiệt nền kinh tế ngay sẽ khó xảy ra, điều này có thể khiến giảm áp lực làm dòng vốn rút khỏi các thị trường đang nổi ở châu Á”, theo lời Vishnu Varathn, trưởng bộ phận chiến lược kinh tế của ngân hàng Mizuho tại Singapore.

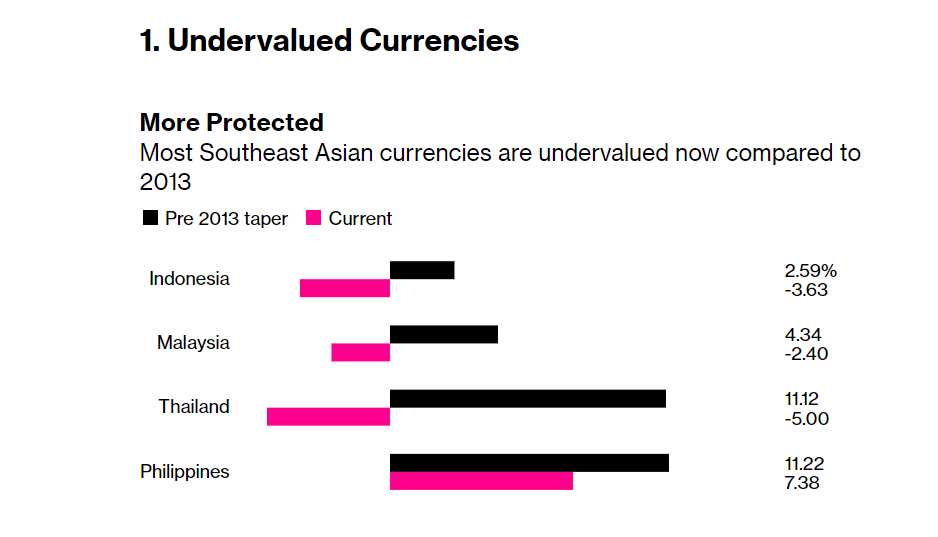

Theo các nhà phân tích của Bloomberg Intelligence, bốn yếu tố sau cho thấy mức chịu đựng của các thị trường Đông Nam Á:

1. Các đồng tiền định giá thấp hơn (undervalued): Phần lớn đồng nội tệ trong khu vực được định giá thấp, nhằm làm giảm nguy cơ vốn ngoại rút đi ào ạt trong trường hợp thị trường trở nên rủi ro hơn. Tỷ giá hiệu quả thật sự (REER) của đồng baht Thái hiện thấp mức trung bình trong 5 năm là 5%. Đồng baht được định giá cao hơn 11% trước khi xảy ra biến cố taper tantrum. Con số REER của đồng peso của Philippines cũng cho thấy peso được định giá cao hơn thực tế, nhưng có biên độ thấp hơn năm 2013.

2. Đệm đỡ chênh lệch giá mua và bán (spread buffer): Trung bình chênh lệch trong 7 ngày của trái phiếu kỳ hạn 10 năm của Indonesia so với trái phiếu chính phủ Mỹ có kỳ hạn tương tự là 500 điểm cơ bản, trong khi mức chênh của Malaysia là 200 điểm cơ bản. Độ chênh lớn hơn được kỳ vọng sẽ tại lớp cách nhiệt an toàn cho trái phiếu quốc gia đó đề phòng sự mở rộng độ chênh bất ngờ của lợi suất trái phiếu chính phủ Mỹ. Độ chênh của Thái Lan là thấp nhất, nhưng Ngân hàng Trung ương Thái Lan hôm 25-8 đã khẳng định trái phiếu chính phủ nước này sẽ ít bị ảnh hưởng do nợ nước ngoài thấp và dự trữ ngoại hối cao.

3. Dự trữ dồi dào (hefty reserves): Dự trữ ngoại tệ ở Indonesia, Thái Lan và Philippines đã tăng mạnh từ mức dự trữ vào tháng 5-2013. Kho dự trữ lớn hơn cho phép ngân hàng trung ương bán ra đồng đô la để hỗ trợ đồng nội tệ trong trường hợp tâm lý nhà đầu tư bất ổn, khiến các quỹ ngoại trên thế giới đồng loạt rút ra khỏi thị trường khu vực.

Các thị trường Indonesia chịu thiệt hại nhiều nhất trong sự kiện 2013 khi sự tháo chạy khỏi trái phiếu của Mỹ đã khiến lợi suất trong thời hạn 10 năm cao hơn 225 điểm cơ bản, khiến đồng rupiah tụt giá 11%.

4. Có vị thế tốt (favourable positioning): Trái phiếu chính phủ Indonesia có vị thế ít nhất khi so với Thái Lan và Malaysia, với dòng vốn ngoại rút ra trong 12 tháng qua đạt độ lệch chuẩn 0,4 dưới mức trung bình trong 5 năm. Trong khi độ lệch chuẩn cuối năm 2019 của trái phiếu Indonesia là 1,2 dưới mức trung bình 5 năm.

Vị thế ít được ưa chuộng hơn của trái phiếu trong đợt điều chỉnh lần này của Fed, nếu có, sẽ giảm nguy cơ vốn ngoại rút trong trường hợp nhà đầu tư tháo chạy. Mặt khác, dòng tiền ngoại đổ vào thị trường trái phiếu Malaysia quá lớn sẽ khiến độ tổn thương của thị trường này ở mức cao.

Việt Nam cũng nên có sự chuẩn bị để đối phó với lạm phát như HQ. Khả năng chịu đựng của chúng ta ít hơn của họ, nhất là do sự bào mòn của covid-19

https://se.ueh.edu.vn/vi/covid-19-nguy-co-lam-phat-quay-tro-lai/