{kind=link}

(KTSG) - Câu chuyện về cuộc khủng hoảng của Evergrande, tập đoàn bất động sản hàng đầu Trung Quốc, khiến cho giới đầu tư lo ngại về những tác động dây chuyền đến các thị trường lân cận như Việt Nam.

Thậm chí thị trường còn đặt ra những câu hỏi liệu những doanh nghiệp bất động sản hàng đầu tại Việt Nam có đi vào vết xe đổ của Evergrande hay không. Để trả lời được câu hỏi đó, cần phân biệt được những điểm đặc thù của ngành bất động sản trong nền kinh tế hai quốc gia. Nội dung sau đây sẽ giúp bạn thấy được ba sự khác biệt lớn nhất về yếu tố vĩ mô của ngành bất động sản Việt Nam so với Trung Quốc.

Tầm quan trọng của ngành bất động sản đối với hoạt động kinh tế

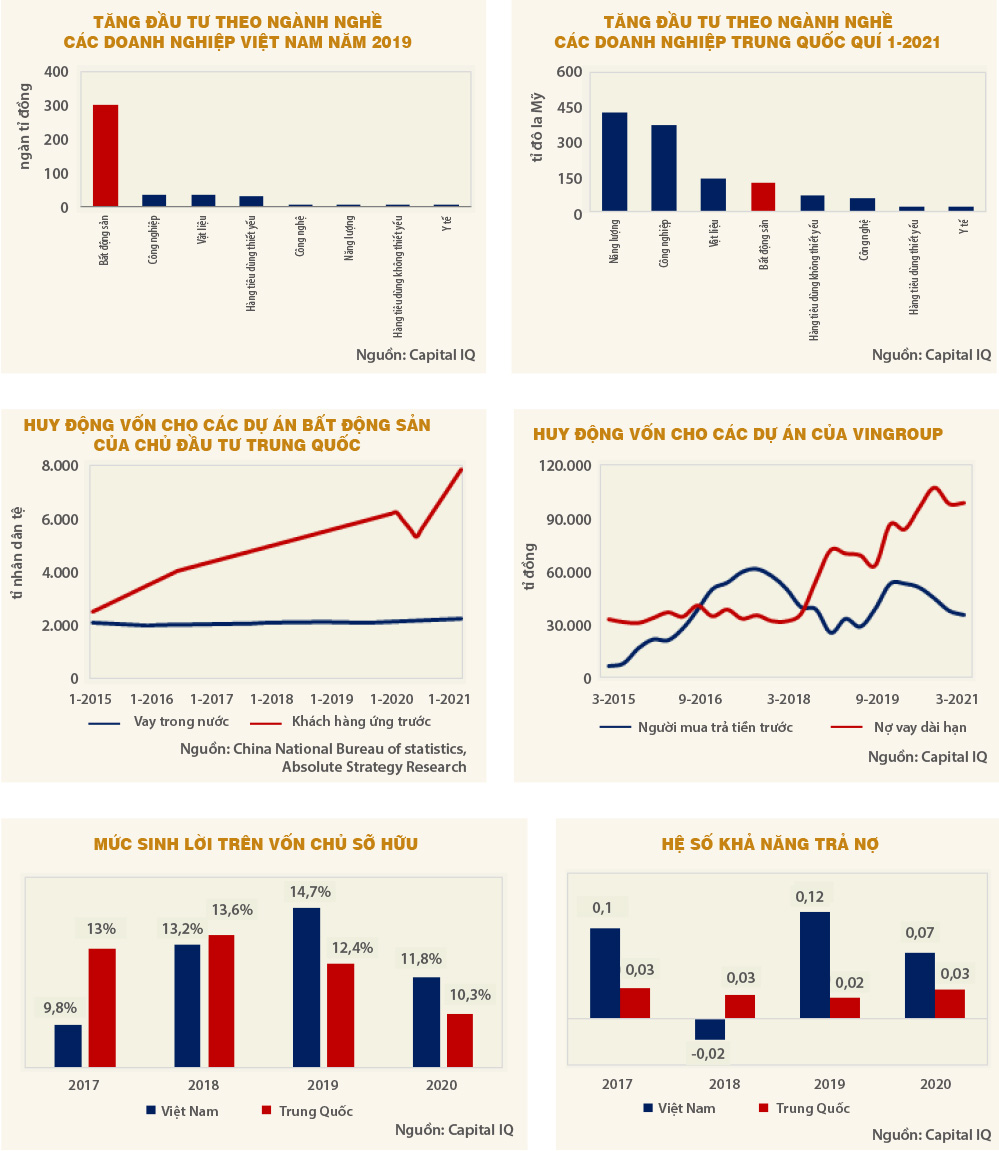

Không giống Trung Quốc, ngành bất động sản tại Việt Nam đóng một vai trò rất lớn trong nền kinh tế, điều này được biểu hiện qua mức gia tăng huy động hay dòng vốn chảy vào các doanh nghiệp bất động sản trong giai đoạn diễn ra Chiến tranh thương mại Mỹ - Trung năm 2019.

Dòng vốn đầu tư liên tục chảy vào khiến cho quy mô đầu tư của ngành ngày một phình to và dẫn đầu mức đầu tư với quy mô gần gấp 10 lần so với các ngành nghề khác trên thị trường. Điều này cho thấy tổng thể nền kinh tế đang đặt kỳ vọng quá nhiều vào sự tăng trưởng thị trường bất động sản mà không chú trọng tập trung gia tăng đầu tư vào các ngành sản xuất.

Trong khi đó tại Trung Quốc, ngành bất động sản không phải là ngành thu hút quá nhiều dòng vốn đầu tư trên thị trường. Trung Quốc đã đi qua thời gian xây dựng ồ ạt cơ sở hạ tầng khổng lồ, thay vào đó tập trung vào việc phát triển một nền kinh tế có năng lực nội tại tốt, hướng đến tăng trưởng kinh tế dựa vào tiêu dùng nội địa, chứ không phải là dựa vào việc tăng giá các bất động sản như tại Việt Nam.

Mối quan hệ mật thiết giữa ngành bất động sản và ngành ngân hàng

Điều khác biệt thứ hai là ngành bất động sản Việt Nam phụ thuộc khá lớn vào vốn vay ngân hàng để hoạt động. Số liệu từ các doanh nghiệp niêm yết cho thấy tỷ lệ nợ trên vốn chủ sở hữu của nhóm ngành bất động sản là cao hơn rất nhiều so với các ngành khác, cho thấy lượng lớn vốn từ ngân hàng được giải ngân vào thị trường bất động sản.

Trong quá trình phát triển từng quốc gia, dựa trên những đặc điểm về cấu trúc kinh tế khác nhau thì các ngành nghề đóng vai trò quan trọng khác nhau. Do đó, xét trong ngắn hạn và trung hạn thì ngành bất động sản của Việt Nam vẫn còn nhiều tiềm năng phát triển bền vững hơn so với ngành bất động sản ở Trung Quốc.

Mức vay nợ dài hạn của doanh nghiệp bắt đầu gia tăng đáng kể từ năm 2018 khi thị trường bất động sản đang trong thời kỳ tăng trưởng mạnh, trong khi phần vốn có được từ việc người mua trả tiền trước thì tăng giảm đan xen tùy giai đoạn phát triển của thị trường, nhưng nhìn chung quy mô của mức người mua trả tiền trước có xu hướng ổn định. Những doanh nghiệp hàng đầu có được nguồn hỗ trợ lớn từ người mua, các doanh nghiệp khác trong ngành thì không được như vậy.

Mặt khác, tăng trưởng tín dụng vào ngành bất động sản hàng năm ở Việt Nam ghi nhận mức hai con số, trên 25% trong giai đoạn 2018-2019. Tính đến cuối tháng 6-2021, mặc dù ảnh hưởng của đại dịch Covid-19 nhưng tỷ trọng cho vay bất động sản trên tổng dư nợ của 12 ngân hàng niêm yết vẫn còn rất cao, trung bình là 11%, trong đó thì tỷ trọng này tại Techcombank là lớn nhất với 32,4%.

Ngược lại tại Trung Quốc, mối quan hệ giữa ngành ngân hàng và bất động sản có sự phân tách hơn, nguồn vốn vay từ ngân hàng không tăng trưởng mạnh mà duy trì ở một mức khá ổn định kể từ năm 2015. Các chủ đầu tư bất động sản chú trọng nhiều hơn đến việc tự huy động vốn và ưu tiên tăng tốc huy động từ các khoản ứng trước của khách hàng, qua đó giảm mức độ phụ thuộc vào nguồn vốn vay ngân hàng.

Các doanh nghiệp bất động sản Việt Nam có tình hình tài chính tốt hơn

Về hiệu quả hoạt động, ngành bất động sản Việt Nam có mức sinh lời tốt hơn nhiều so với các doanh nghiệp bất động sản tại Trung Quốc. Thị trường bất động sản kém khởi sắc, giá nhà ở tại Trung Quốc đang trong một xu hướng sụt giảm kể từ đầu năm 2017 và đã chạm mức của năm 2011 trong quí 1 năm nay. Điều này tác động rất lớn đến hoạt động kinh doanh của các doanh nghiệp trong ngành, phản ánh qua hiệu quả sinh lời của ngành với hệ số lợi nhuận trên vốn chủ sở hữu (ROE) suy giảm rõ rệt, kèm theo đó là khả năng trả nợ của doanh nghiệp yếu đi khi dòng tiền suy giảm.

Chiến dịch xóa nợ của ông Tập Cận Bình được phát động vào năm 2015 đã tác động rất lớn đến ngành bất động sản tại Trung Quốc, và với các kỷ luật thép mà chính phủ nước này tiếp tục đưa ra gần đây như chính sách gắt gao về hệ số tài chính “Ba lằn ranh đỏ” thì ngành bất động sản tại đây sẽ tiếp tục chịu những ảnh hưởng đáng kể hơn nữa trong tương lai.

Mặc dù trong cùng một giai đoạn phát triển, nhưng thị trường bất động sản Việt Nam lại có mức độ phát triển tốt hơn, thậm chí là bùng nổ trong giai đoạn 2017-2019. Giá nhà các phân khúc từ bình dân đến sang trọng vẫn đang tăng khá ổn định trong vòng năm năm trở lại đây. Giai đoạn phát triển bùng nổ nhất là trước dịch Covid-19, hệ số ROE ngành đạt 14,7%, tăng 1,5 điểm phần trăm so với năm 2018. Trong khi đó tại Trung Quốc thì ROE chỉ đạt 12,4%, giảm 1,2 điểm phần trăm so với năm 2018. Khả năng trả nợ của các doanh nghiệp ngành bất động sản Trung Quốc nhìn chung vẫn duy trì ổn định, nhưng ở mức khá thấp so với các doanh nghiệp cùng ngành tại Việt Nam.

Sự phát triển bùng nổ của ngành bất động sản tại Việt Nam giai đoạn này cũng đem đến rất nhiều câu hỏi cho các cấp quản lý về việc kiềm chế rủi ro thị trường tăng quá nóng. Chính vì vậy, các quy định về hoạt động tín dụng cho ngành bất động sản đã được siết chặt hơn như việc giảm tỷ lệ nguồn vốn ngắn hạn cho vay trung, dài hạn hay việc nâng các hệ số rủi ro đối với các khoản vay bất động sản của ngân hàng, điều đó giúp thị trường luôn có những bước điều tiết để có thể phát triển bền vững.

Như vậy trong quá trình phát triển từng quốc gia, dựa trên những đặc điểm về cấu trúc kinh tế khác nhau thì các ngành nghề đóng vai trò quan trọng khác nhau. Do đó, xét trong ngắn hạn và trung hạn thì ngành bất động sản của Việt Nam vẫn còn nhiều tiềm năng phát triển bền vững hơn so với ngành bất động sản ở Trung Quốc.

(*) Saigon Futures

(**) BUH

Tóm lại là cty BDS chỉ xây dựng, nhà chưa có, tiền thì ngân hàng cấp, người mua thì gần như ký trên giấy và chờ. Nếu chỉ một trong các bên chậm trễ thì người mua lãnh đủ mọi thứ: lãi suất, thời gian chờ hàng chục năm và thậm chí mất luôn tiền vì dự án đã được ngân hàng phát mãi. Bài học là chỉ mua nhà có đầy đủ giấy tờ sổ hồng và có thâm niên để biết rõ chất lượng.

Đúng là như vậy. Nhưng mặt khác thì như vậy cũng gây khó cho doanh nghiệp vì đặc thù của ngành bất động sản dựa rất nhiều vào khoản khách hàng ứng trước nên nếu chỉ mua nhà có đủ giấy tờ thì sẽ tạo áp lực vốn cho doanh nghiệp. Tốt hơn hết vẫn là lựa chọn những dự án có uy tín, doanh nghiệp có thương hiệu.