(KTSG) - Năm 2022 dần khép lại và xu hướng tăng của lãi suất và tỷ giá có lẽ trở thành gam màu chủ đạo của bối cảnh vĩ mô. Đà tăng của lãi suất vượt mọi dự báo trước sức ép thắt chặt tiền tệ toàn cầu. Khi nào lãi suất chạm đỉnh? Đó có lẽ là điều mà nhiều chủ thể trong nền kinh tế đang quan tâm.

- Những ngân hàng có lãi suất tiết kiệm cao nhất hiện nay

- Người vay mua nhà việt vị khi lãi suất đột ngột leo thang

Năm 2022 chứng kiến sự phục hồi đáng kể của nền kinh tế sau khi đại dịch Covid-19 được kiểm soát tương đối tốt. Hoạt động sản xuất, kinh doanh phục hồi thúc đẩy cầu tiền tăng mạnh, thể hiện qua tăng trưởng tín dụng những tháng đầu năm tương đối cao. Trên nền lãi suất huy động ở mức thấp, chưa thực sự hấp dẫn người gửi tiền trong những tháng đầu năm, thì việc tăng trưởng tín dụng ấn tượng nhìn chung làm giảm thanh khoản trong hệ thống ngân hàng, vốn có dấu hiệu sụt giảm kể từ cuối năm 2021. Thanh khoản suy giảm do cầu tiền tăng là yếu tố khiến mặt bằng lãi suất trong nền kinh tế có xu hướng tăng trong năm nay. Song, áp lực từ thị trường tài chính quốc tế, mà cụ thể là Cục Dự trữ liên bang Mỹ (Fed), mới chính là nguyên nhân chính khiến lãi suất năm nay tăng và tăng nóng trong nhiều giai đoạn.

Áp lực tỷ giá, mục tiêu của chính sách tiền tệ và đà tăng của lãi suất

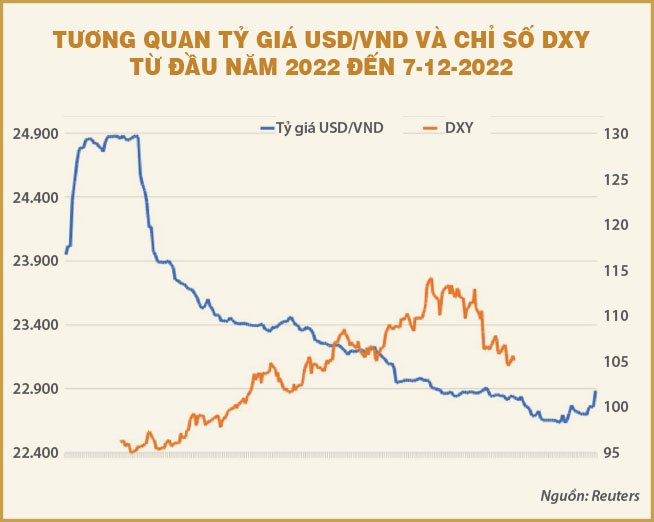

Có thể thấy rằng, việc Fed tăng lãi suất mạnh tay, với bốn lần tăng 0,75 điểm phần trăm liên tiếp đã đặt tỷ giá đô la Mỹ/tiền đồng dưới áp lực vô cùng lớn trong năm nay. Tỷ giá có dấu hiệu tăng mạnh từ tháng 5 tới tháng 11 khi lạm phát tại Mỹ liên tục tăng, thúc đẩy Fed “diều hâu” hơn trong thắt chặt tiền tệ. Tại Việt Nam, lạm phát cơ bản và lạm phát toàn phần cũng có chiều hướng tăng, song tổng thể vẫn ở mức thấp. Trên nền lạm phát không cao, tỷ giá trở thành biến số trọng tâm trong điều hành tiền tệ của Ngân hàng Nhà nước (NHNN) giai đoạn này.

Và để bình ổn tỷ giá, ngoài việc liên tục phải bán đô la Mỹ, tăng giá bán đô la Mỹ (NHNN đã tiêu tốn tới khoảng 20 tỉ đô la Mỹ từ dự trữ ngoại hối), thì phát hành tín phiếu là công cụ song hành được cơ quan này sử dụng để dẫn dắt lãi suất tiền đồng theo mục tiêu, trên cơ sở lãi suất tiền đồng phải ở mức cao hơn để cân đối lại với đà tăng của lãi suất đô la Mỹ. Nhìn chung, việc NHNN hút ròng nội tệ thông qua hai công cụ tín phiếu và bán đô la Mỹ đã tác động làm giảm thanh khoản nội tệ trong hệ thống ngân hàng thương mại và là nguyên nhân lớn thúc đẩy đà tăng của lãi suất kể từ đầu năm tới nay.

Tỷ giá ổn định, nguồn cung ngoại tệ dồi dào (sẽ) là dư địa lớn để NHNN mua được ngoại tệ, củng cố dự trữ ngoại hối và tùy nghi trong điều hành lãi suất tiền đồng, theo hướng nới lỏng trong từng giai đoạn, thông qua cơ chế mua đô la Mỹ, bơm tiền đồng ra thị trường, ổn định hoặc cắt giảm lãi suất điều hành, qua đó duy trì lãi suất tiền đồng ở mức thấp.

Tỷ giá đã tăng gần 9% trong khoảng gần 11 tháng đầu năm, song hành với đó là đà tăng tương ứng của lãi suất. Nếu đầu năm nay, lãi suất kỳ hạn qua đêm chỉ ở mức 2%/năm thì tới nửa cuối tháng 11, lãi suất này thậm chí đã tăng tới 8,5%/năm; lãi suất các kỳ hạn dài hơn từ 1-3 tháng có lúc giao dịch vượt 10%/năm; thể hiện sự khan hiếm của tiền đồng trên thị trường. Các ngân hàng thương mại cũng liên tục tăng lãi suất huy động từ thị trường cư dân, doanh nghiệp để đảm bảo thanh khoản và phục vụ các hoạt động kinh doanh. Lãi suất trên thị trường cũng ghi nhận đà tăng lớn trong năm nay.

Như vậy, có thể thấy trong năm nay, cầu tiền có xu hướng tăng mạnh khi kinh tế mở cửa hoàn toàn sau khi dịch bệnh được kiểm soát, đi kèm việc nhà điều hành liên tục hút ròng nội tệ để giảm áp lực lên tỷ giá, thì lượng tiền cung ứng ra nền kinh tế cũng đã giảm đi đáng kể. Cộng hưởng từ hai yếu tố này đã thúc đẩy đà tăng mạnh của lãi suất trên cả thị trường liên ngân hàng và thị trường cư dân, doanh nghiệp.

Khi nào lãi suất sẽ chạm đỉnh?

Thực trạng giai đoạn vừa qua, các ngân hàng thương mại đã và đang tiếp tục tăng lãi suất huy động từ khu vực cư dân, doanh nghiệp. Nhu cầu tín dụng trong năm 2023 dự báo vẫn tiếp tục ở mức cao và để chuẩn bị cho room tín dụng năm sau, cũng như chuẩn bị đủ thanh khoản đáp ứng cầu tiền trong dân chúng giai đoạn mùa vụ cận tết, nhiều khả năng hệ thống ngân hàng thương mại sẽ tiếp tục cuộc đua lãi suất huy động trong ít nhất nửa đầu quí 1-2023.

Vì vậy, để xem xét vấn đề khi nào thì lãi suất chạm đỉnh, cần xét tới khi nào NHNN cần và có thể bơm tiền lượng lớn trở lại nền kinh tế thay vì bơm tiền trên thị trường mở để đáp ứng nhu cầu thanh khoản trong ngắn hạn.

Như phân tích kể trên, áp lực từ Fed trong năm nay là yếu tố then chốt khiến tiền đồng liên tục mất giá mạnh so với đô la Mỹ và cũng là lý do khiến NHNN thực hiện những động thái điều hành tiền tệ theo hướng thắt chặt tương tự Fed và hệ quả là lãi suất đã liên tục tăng. Vì vậy, dự báo tỷ giá vẫn đóng vai trò khá quan trọng trong nhận định về mục tiêu và động thái của chính sách tiền tệ trong thời gian tới.

Đáng chú ý, tỷ giá có dấu hiệu giảm kể từ cuối tháng 11 tới nay, khi lạm phát tại Mỹ tăng chậm lại thúc đẩy Fed giảm dần tốc độ tăng lãi suất, ít nhất là tại cuộc họp Ủy ban Thị trường mở liên bang (FOMC) tháng 12 sắp tới. Fed đang chậm lại để quan sát lạm phát đang có xu hướng chững, giảm dần và khả năng hấp thụ lãi suất của nền kinh tế số 1 toàn cầu này, sau khi đã trải qua gần một năm tăng lãi suất không ngừng nghỉ. Áp lực lên tỷ giá đô la Mỹ/tiền đồng cũng vì thế mà hạ nhiệt.

Tính tới hết ngày 7-12-2022, tỷ giá đô la Mỹ/tiền đồng trên thị trường liên ngân hàng ở khoảng 23.950; chỉ tăng 4,6% so với đầu năm, đã giảm tương đối nhiều kể từ đỉnh thiết lập trong tháng 11, song hành cùng đà giảm của chỉ số DXY.

Với tình hình cán cân thương mại tiếp tục xuất siêu lớn, và mùa kiều hối cuối năm cận kề, sẽ bổ sung lượng ngoại tệ lớn trong nền kinh tế, đi kèm yếu tố thuận lợi từ thị trường tài chính quốc tế, tỷ giá nhiều khả năng tiếp tục ổn định trong phần còn lại của năm 2022 và nửa đầu quí 1-2023.

Hiện tại, lãi suất điều hành của Fed trong khoảng 3,75-4%/năm và dự kiến kết thúc năm 2022 ở mức 4,25-4,5%/năm. Lần gần nhất Fed tăng lãi suất tới mức này là giai đoạn 2005-2006, cũng là giai đoạn tiền khủng hoảng tài chính toàn cầu năm 2008.

Điều này có nghĩa, lãi suất của Fed đang ở mức khá cao trong lịch sử. Việc Fed tiếp tục tăng lãi suất trong thời gian tới là không cần bàn cãi, song khả năng Fed sẽ tăng chậm lại để quan sát lạm phát và tăng trưởng trên nền lãi suất vốn đã tăng quá mạnh trong năm 2022 là hoàn toàn khả thi hay thậm chí có thể tính tới kịch bản Fed dần tới giới hạn tăng lãi suất và có thể kết thúc lộ trình tăng này sớm trong năm 2023. Fed giảm tốc hay chấm dứt đà tăng lãi suất, sẽ là yếu tố vô cùng quan trọng để hỗ trợ cho tỷ giá đô la Mỹ/tiền đồng.

Tỷ giá ổn định sẽ tạo dư địa cho NHNN thực hiện nhiều biện pháp bơm tiền đồng để giảm lãi suất. Một trong những biện pháp mà NHNN đã thực hiện suốt từ giai đoạn 2019-2021, đó là mua đô la Mỹ, bán tiền đồng trên thị trường ngoại hối. Song cần lưu ý là điều này chỉ được NHNN thực hiện trên nền tỷ giá ổn định và nguồn cung đô la Mỹ trên thị trường dồi dào. Hay nói cách khác, tỷ giá ổn định, nguồn cung ngoại tệ dồi dào là dư địa lớn để NHNN mua được ngoại tệ, củng cố dự trữ ngoại hối và tùy nghi trong điều hành lãi suất tiền đồng, theo hướng nới lỏng trong từng giai đoạn, thông qua cơ chế mua đô la Mỹ, bơm tiền đồng ra thị trường, ổn định hoặc cắt giảm lãi suất điều hành, qua đó duy trì lãi suất tiền đồng ở mức thấp.

Tựu trung, nếu Fed thắt chặt tiền tệ là nguồn cơn của đà tăng tỷ giá đô la Mỹ/tiền đồng và lãi suất tiền đồng, thì tín hiệu Fed chậm lại/kết thúc thắt chặt tiền tệ sẽ là dư địa để NHNN bình ổn tỷ giá và lãi suất nội tệ. Vẫn còn sớm để khẳng định rằng Fed sẽ kết thúc lộ trình tăng lãi suất trong năm 2023, song tín hiệu từ cơ quan này đang cho thấy sự họ sẽ chậm lại quá trình tăng lãi suất và làm gia tăng kỳ vọng về việc họ kết thúc lộ trình này sớm trong năm 2023. Trong kịch bản lạc quan, Fed chỉ tăng lãi suất đến nửa đầu năm 2023 và NHNN sẽ có nhiều dư địa ổn định tỷ giá, lãi suất trong nửa cuối năm; đồng nghĩa với lãi suất có thể chạm đỉnh trong nửa đầu năm 2023.

Doanh nghiệp cần phải quản lý hàng tồn kho thật tốt để ứng phó với tình hình suy thoái kinh tế. Đồng thời, tái cấu trúc lại tài sản để có nguồn vốn tốt cho hoạt động sản xuất kinh doanh.