(KTSG) - “Tôi có biết lúc đó lãi suất phải ở ngưỡng nào trước khi Fed có nghĩ tới thành công hay không? Không. Theo cách nhìn của ngày hôm nay, liệu có phương án nào tốt hơn hay không? Theo tôi được biết thì không, kể cả lúc đó lẫn bây giờ” - Paul A. Volcker, Keeping At It: The Quest for Sound Money and Good Government.

- Fed đưa lãi suất lên mức cao nhất trong 15 năm, không giảm trước 2024

- Fed đã chọc xẹp bong bóng tài sản mà không gây đổ vỡ tài chính

Truyện kể rằng có hai người du mục đi bộ dọc một bờ biển. Họ nhìn thấy một chiếc thuyền nhấp nhô ở đằng xa.“Nhìn kìa”, một người du mục chỉ tay, “một con thuyền lớn đang cập bờ, mang theo bao nhiêu của cải châu báu!”.

Vật thể mà họ gọi là thuyền từ từ tiến đến gần.“Không”, người du mục khác phản biện, “Đó không phải là tàu mang châu báu. Đó chỉ là tàu đánh cá mang theo mẻ cá ngày hôm nay mà thôi”.

Vật thể họ cùng nhìn tiếp tục tiến lại gần, rồi dừng lại cách bờ không xa. “Đó là một cái hòm vàng trôi ra từ một con tàu đắm!” cả hai gào lên, lội sóng chạy ra. Nhưng khi tới nơi, cái họ tìm thấy chỉ là một cây gỗ mục trôi dạt trên biển.

Đó là bài học dành cho những người lấy hy vọng của bản thân để khỏa lấp cái thực tế đang diễn ra.

Đó là những gì Cục Dự trữ liên bang Mỹ (Fed) của những năm 1970-1980 phải trải qua dưới thời của cố Chủ tịch Fed Paul Volcker. Đối với nhiều người, Volcker được xem là vị chủ tịch với nhiều thành công trong công tác chống lại lạm phát, mặc cho những quyết định sai lầm trước đó.

Đối với nhiều người khác, thành công của ông là hệ quả của chính sách Reaganomics - Thatcherism thúc đẩy nguồn cung từ lao động tới đầu ra sản xuất bằng cách cắt giảm chi tiêu chính phủ nhưng đẩy mạnh hoạt động kinh tế thông qua nới lỏng luật pháp.

Trước khi Volcker nhận chức chủ tịch vào tháng 8-1979, Fed đã cố gắng nâng lãi suất với hy vọng kiềm chế lạm phát, nhưng không thành công. Phong trào khởi nghĩa ở Iran chống lại chính quyền thân Mỹ đẩy căng thẳng chính trị vùng Trung Đông vốn tập trung nguồn cung dầu của thế giới lên đỉnh điểm. Làn sóng lạm phát tới từ giá năng lượng quá cao đẩy Fed vào quyết định liều lĩnh lúc nền kinh tế Mỹ đang trên đà đi vào khủng hoảng.

Chỉ trong vài tháng sau khi nhậm chức, Volcker kêu gọi cuộc họp khẩn vào tháng 10-1979 và thông báo rằng Fed sẽ nâng lãi suất cao hơn dự kiến, bắt đầu siết chặt chính sách tiền tệ. Chỉ trong tháng 10 năm ấy, lãi suất được đặt ở mức 13,7%. Tua nhanh tới tháng 4-1980, lãi suất tăng 400 điểm, đạt 17,6%. Cho tới năm 1981, lãi suất chạm 20%.

Với tốc độ tăng lãi suất và thời gian lãi suất nằm ở ngưỡng cao như vậy, sẽ có rất nhiều người nghĩ rằng áp dụng chính sách tương tự cho nền kinh tế hiện tại là điều không bao giờ sẽ xảy ra.

Chính sách này đòi hỏi hai lần tăng lãi suất mạnh để có thể bắt đầu phát huy tác dụng. Ở lần đầu tiên với lãi suất ở mức như vậy, nền kinh tế Mỹ đâm thẳng vào thời kỳ suy thoái bắt đầu từ tháng 1-1980. Nhưng khi Fed bắt đầu phải cắt lãi suất vào tháng 4-1980, lạm phát quay lại khiến Fed phải siết thêm một lần nữa vào tháng 7-1981.

Thất nghiệp đạt đỉnh 10,8% vào tháng 12-1982, còn suy thoái kinh tế kéo dài gần 16 tháng sau lần siết thứ hai. Kinh tế nước Mỹ lúc đó rơi vào tình trạng không thể tệ hại hơn.

Với tỷ lệ thất nghiệp đạt 10,8%, ở ngưỡng cao nhất kể từ cuộc Đại khủng hoảng năm 1930, khủng hoảng kinh tế Mỹ bắt đầu lây sang các khu vực lân cận, châm ngòi cho cuộc khủng hoảng nợ toàn cầu. Ở khu vực châu Mỹ Latinh, các quốc gia vay nợ từ các ngân hàng Mỹ nhìn thấy khoản nợ của mình ngày càng đội lên vì lãi suất ở Mỹ tăng quá nhanh và giữ ở mức cao quá lâu.

Năm 1982, Mexico vỡ nợ, kéo theo các quốc gia như Argentina và Brazil vào vòng xoáy khủng hoảng hơn cả một thập kỷ, mặc cho nhiều nỗ lực cải cách (sử dụng nợ để giải quyết nợ).

Tình trạng kinh tế tệ hại tới mức các công ty xây dựng gửi thư tới văn phòng Volcker than phiền họ không còn nhìn thấy nhu cầu vì thị trường bất động sản hoàn toàn chững lại. Nông dân còn kéo cả máy cày tới trước cửa tòa nhà của Fed để biểu tình.

Ngoài cựu Chủ tịch Fed Ben Bernanke (người còn giữ những lá thư than phiền gửi cho Volcker), Jerome Powell cũng là người rất hâm mộ cố Chủ tịch Fed Paul Volcker. Powell thường được thấy cầm theo cuốn hồi ký của Volcker: “Keeping at it: The Quest for Sound Money and Good Government”.

Trong mắt Powell, Volcker gần như là kim chỉ nam cho những quyết định đúng đắn của Fed. “Tôi biết Paul Volcker”, Powell trả lời trong buổi điều trần trước quốc hội tháng 3 năm nay, “Tôi nghĩ ông ấy là người vĩ đại nhất từng được tham gia đóng góp cho nền kinh tế của thế kỷ này”.

GDP toàn cầu

Volcker đã làm điều mà ba người tiền nhiệm trước ông đã thất bại: chặn đứng vòng xoáy lạm phát lương từ năm 1965-1980. Ông làm điều này thông qua việc đạp thắng khẩn cấp lên nền kinh tế bằng lãi suất cực cao, chặn đứng tư duy lạm phát tới từ nền kinh tế.

Tư duy lạm phát tới từ người tiêu dùng luôn suy nghĩ về chuyện phải chi tiêu ngay hiện tại để không bị ảnh hưởng bởi giá cả tăng trong tương lai. Với tư duy này, nhà sản xuất sẵn sàng đẩy giá lên người tiêu dùng, cùng lúc đó luôn sẵn sàng nâng lương trả cho nhân viên.

Với cách suy nghĩ như vậy, xã hội sẽ dần rơi vào tình trạng đói tiền và chi tiêu một khi khả năng nâng lương không còn theo kịp khả năng nâng giá. Nếu ai đọc qua lạm phát ở Đức sau thế chiến thì sẽ hiểu hậu quả của chuyện lạm phát mất kiểm soát khủng khiếp tới như thế nào.

Đây là lý do tại sao các chính sách hiện tại của Fed dưới thời Powell luôn nhắm tới một mục tiêu duy nhất: chặn đứng vòng xoáy lạm phát lương trước khi nó diễn ra bằng mọi giá; đạp thắng mạnh, sớm, và làm tất cả có thể.

Nhưng những gì Fed dưới thời Powell đang làm có thể được coi là sai về định hướng và sai về thời điểm, nếu những ai quan tâm và quan sát từ góc nhìn lịch sử.

Sau khi từ chức Chủ tịch Fed vào năm 1978, Arthur Burns phát biểu tại hội nghị của Quỹ Tiền tệ quốc tế (IMF) ở Belgrade vào tháng 9-1979. Tiêu đề của bài phát biểu này là: “Khó khăn của Ngân hàng Trung ương”. Trong bài phát biểu này, ông hoài niệm về những vấn đề mà các thống đốc Fed phải trải qua trong vòng 15 năm trước.

“Kết luận của tôi đó là không phải ngân hàng trung ương không thể chấm dứt tình trạng lạm phát hiện tại”, Burns khẳng định, “Chỉ đơn giản là khả năng thực tế để kiềm chế lạm phát bắt nguồn từ động lực chính trị là rất hạn chế”. Arthur đang nói tới thời kỳ của cố Tổng thống Lyndon B. Johnson và phong trào “Xã hội hưng thịnh” của ông bắt đầu từ tháng 5-1964.

Phong trào này là chính sách đầy tham vọng nhằm chấm dứt tình trạng nghèo đói, giảm tỷ lệ tội phạm, và xóa bỏ chênh lệch giàu nghèo.

Cùng lúc với phong trào “Xã hội hưng thịnh”, nước Mỹ lúc đó cũng chi tiêu khủng vào chiến tranh ở Việt Nam. Với hai nguồn chi tiêu chính sách xã hội và chiến tranh này, nhu cầu bỗng tăng vọt và nhanh chóng áp đảo khả năng cung cấp từ nền kinh tế. Tất cả mọi thứ bỗng nhiên trở nên đắt đỏ. Tổng thống Johnson cũng nhìn thấy tín nhiệm của mình tuột dốc với tốc độ nhanh bằng tốc độ tăng giá.

Nhưng người kế nhiệm Johnson là Tổng thống Richard Nixon không những tiếp tục chính sách chi tiêu kép, mà còn thông qua nhiều điều luật khác nhằm xóa bỏ chênh lệch giàu nghèo. Fed lúc đó không còn cách nào khác là phải bắt đầu siết chặt chính sách tài chính.

Chủ tịch Fed dưới thời của William McChesney tăng lãi suất từ 3,5% lên 10,5%, đẩy nền kinh tế vào khủng hoảng 11 tháng, nhưng không nhìn thấy lạm phát giảm như dự kiến.

Mọi niềm tin vào Fed biến mất. Nền kinh tế rơi vào thời kỳ suy thoái lạm phát cao. Năm 1971, Nixon buộc phải ra lệnh đóng băng giá cả và lương bổng trên toàn lãnh thổ Mỹ trong vòng 90 ngày.

Những bài giảng đầu tiên của kinh tế học khi một sinh viên đại học vào trường đó là kiểm soát giá cả chỉ làm cho vấn đề càng thêm trầm trọng, và đó chính xác là hậu quả sau khi 90 ngày kết thúc: lạm phát hai con số ở ngưỡng teen.

Dù vậy, bài học cho Fed ở thời gian những năm đầu 1970 hầu như không được nhắc đến, vì đúng như Arthur Burns nói, khi lạm phát bắt nguồn từ động lực chính trị, thì chẳng có biện pháp nào ở đây cả, và Fed cố nỗ lực bao nhiêu cũng là muối bỏ bể.

Sau hơn 40 năm kể từ lần cuối cùng lãi suất ở ngưỡng hai con số vào năm 1981, thế giới trải qua một thời kỳ chính sách tài chính giảm phát và giờ đang bắt đầu phải thích nghi với môi trường lạm phát cao.

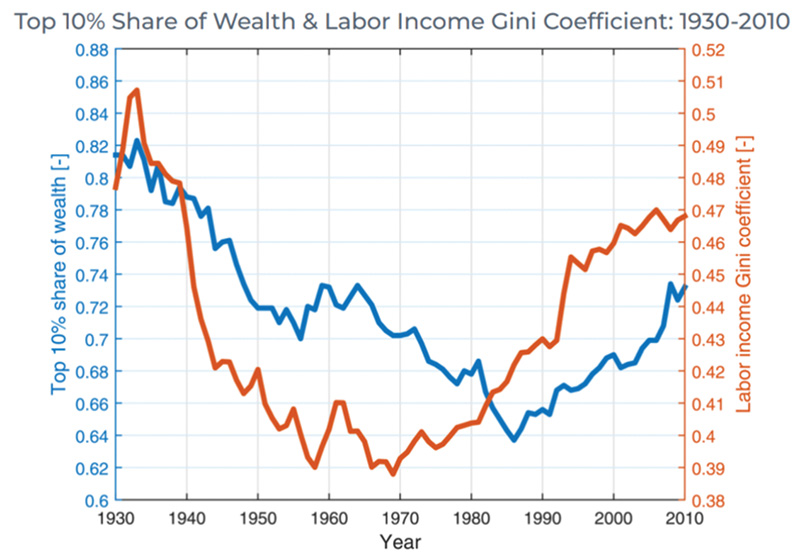

Nhưng giống như những năm 1965-1980, lạm phát này không phải bắt nguồn từ tâm lý tiêu dùng, mà lại tiếp tục là động lực chính trị tới từ chủ nghĩa dân túy. Cách đơn giản nhất để hiểu tại sao chủ nghĩa này lại trở nên phổ biến đó là nhìn vào chỉ số GINI (chỉ số chênh lệch giàu nghèo).

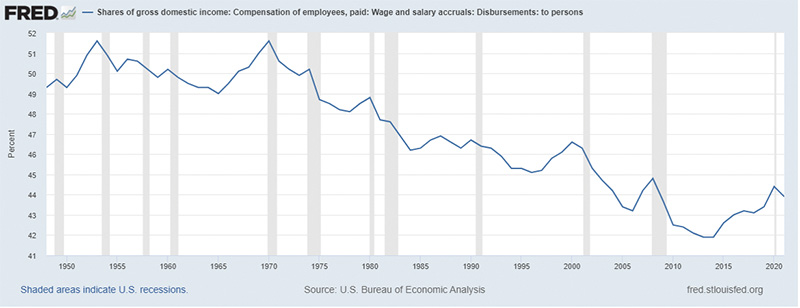

Một thập kỷ với lãi suất liên tục đi xuống đẩy lợi nhuận mà các công ty nhìn thấy lên cao, vì chỉ có doanh nghiệp và người giàu có mới có thể tận dụng triệt để ưu thế tới từ lãi suất thấp.

Trong khi đó, vì xu thế toàn cầu hóa cùng với tiến bộ khoa học kỹ thuật, lực lượng lao động nhìn thấy lương không hề tăng, mà thay vào đó là giảm so với trung bình thu nhập quốc dân.

Chênh lệch giàu nghèo với lực lượng lao động có thu nhập trung bình nhìn thấy lương giảm là động lực lớn trong suy nghĩ bất bình với chính quyền và trật tự xã hội. Mặc cho khủng hoảng tài chính những năm 2008-2011, các cuộc biểu tình nhanh chóng được dập tắt bằng chính sách kinh tế và tài chính nới lỏng. Nhưng giống như bệnh nhân bị ung thư uống thuốc giảm đau, thì khi thuốc hết, cơn đau vẫn còn.

Những gì tích tụ qua từng năm cùng một lúc bộc phát với những tư tưởng chính trị cực đoan kiểu như Donald Trump bên bảo thủ hay Bernie Sanders bên dân chủ. Và chúng ta cũng đã nhìn thấy cách chính quyền phản ứng với những yếu tố cực đoan: bằng những biện pháp cực đoan. Tổng số tiền mà Mỹ chi để viện trợ Covid-19 đạt 9.000 tỉ đô la. So với tổng GDP của Mỹ, thì số tiền này vượt rất xa so với con số mà Mỹ chi trả cho viện trợ khủng hoảng kinh tế năm 2009.

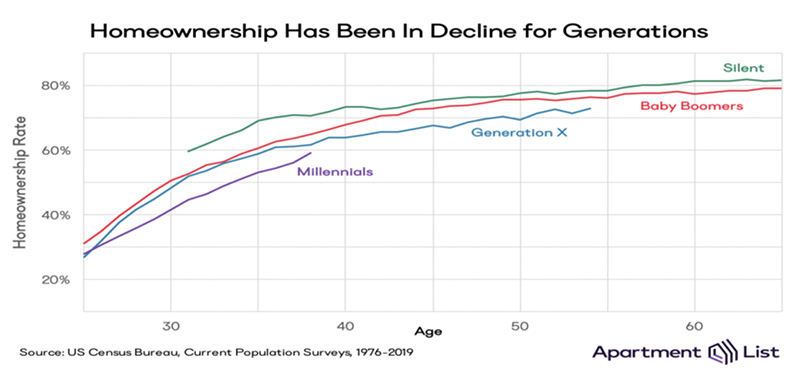

Vấn đề về dân số cũng là một yếu tố thúc đẩy chủ nghĩa dân túy. Thống kê dân số cho thấy thế hệ boomer đang dần đi vào tuổi nghỉ hưu và sở hữu nhiều ưu thế về tài sản sau hai thập kỷ lãi suất thấp. Trong khi đó, thế hệ millenials, mặc dù lớn lên với tiến bộ khoa học kỹ thuật và lãi suất thấp, lại không nhìn thấy tài sản của mình tăng như mong muốn.

Báo cáo của Fed cho thấy millenials nghèo hơn 34% so với dự kiến, với tỷ lệ người sở hữu nhà đất thấp hơn rất nhiều so với các thế hệ trước. Điều này sẽ tiếp tục là động lực thúc đẩy các phong trào đòi hỏi các chính sách kích cầu, đẩy mạnh lạm phát.

Đó là chưa kể các nước ngoài Mỹ cũng bắt đầu nhìn thấy phong trào bài trừ toàn cầu hóa và chủ nghĩa dân tộc đẩy lên cao. Đây không phải là yếu tố có thể làm giảm lạm phát trong tương lai gần.

Khi cả William McChesney Martin và Arthur Burns đều đồng loạt nâng lãi suất để chống lại lạm phát, 2,3 triệu việc làm bị mất ở Mỹ theo thống kê của Bộ Lao động. Mặc dù vậy, lạm phát chỉ giảm một chút trước khi bật ngược lại cực mạnh khi Fed cố gắng cắt lãi suất để nâng đỡ nền kinh tế bị khủng hoảng nặng.

Fed vô tình tạo ra một thời kỳ khủng hoảng kinh tế ở lạm phát cao đầu tiên trong lịch sử tài chính Mỹ. Đó là vì động lực từ phong trào dân túy vẫn còn nguyên trong những thập kỷ 1960-1970, giống như những gì đang xảy ra ở hiện tại.

Powell đã phải thừa nhận vào cuộc họp Ủy ban Thị trường mở liên bang (FOMC) vào tháng 5-2022 rằng: “Chúng tôi không có những công cụ cụ thể. Chúng tôi chỉ có lãi suất, bảng cân đối tài chính, và dự báo... Chúng là những công cụ không hiệu quả và không có khả năng giải quyết vấn đề triệt để”. Fed phải thừa nhận rằng những “công cụ” mà họ có không thể giải quyết vấn đề về nhu cầu, vì chúng chỉ được sử dụng để giải quyết vấn đề về nguồn cung.

Khi chính sách tài chính thiên về tăng hay giảm tính thanh khoản cho doanh nghiệp và nhà đầu tư, thì khi thanh khoản tăng, thúc đẩy tiến bộ khoa học kỹ thuật, nhu cầu về nhân công giảm trong khi nguồn cung hàng hóa ngày càng rẻ và nhiều. Đó là hệ quả của 40 năm chính sách tài chính nới lỏng: lãi suất càng thấp thì càng tạo nên giảm phát.

Thế nên khi chính sách này chấm dứt, nguồn cung hàng hóa rẻ cũng sẽ chấm dứt, đẩy lạm phát tăng cao, và khiến nền kinh tế đi vào khủng hoảng lạm phát cao.

Ở một thế giới mà các ngân hàng trung ương đều cho rằng 2% lạm phát là mốc cần phải đạt, thì mỗi lần cái đích này tới gần, các ngân hàng trung ương sẽ nhìn thấy kỳ vọng của mình thay đổi vì cái mốc này sẽ khó mà đạt được nếu không trải qua một vài cột mốc đau đớn trên thị trường tài chính.

Hiện tại các sàn chứng khoán lớn đã nhìn thấy điểm xuống nhiều. Nhưng đây có thể không phải là lúc suy nghĩ tới chuyện bắt đáy, mà là lúc để dè chừng làn sóng lạm phát bật ngược trở lại. Lịch sử không lặp lại, nhưng không có nghĩa là người học lịch sử bỏ qua những chi tiết giống nhau. Lạm phát đã nguội đi, nhưng chưa chạm “đích”. Chúng ta còn chưa nhìn thấy khủng hoảng kinh tế xảy ra.

Thế thì tại sao lại phải suy diễn rằng khúc gỗ trôi trên biển là cái kho báu cần phải giật lấy. Đây không phải là lúc làm anh hùng như Volcker từng làm. Powell đang đẩy mình vào tình huống nguy hiểm hơn ông nghĩ, với một xã hội phân hóa về tư tưởng và chênh lệch giàu nghèo ở mức cực đoan. Đây là lúc cần phải bảo vệ lấy chính mình và không để kỳ vọng lấn át thực tế đang xảy ra...

Đối với Fed, công cụ điều hành gì cũng không bằng máy in tiền mặt USD. Công suất lúc nào cũng 24/7. Nhờ đó, phục vụ giao thương cho toàn thế giới. Đồng thời huy động nguồn lực của toàn cầu. Nước Mỹ, cường quốc kinh tế số 1 thế giới, có lẽ cần phải làm lễ tuyên dương công trạng đặc biệt cho thiết bị in ấn này ?