(KTSG) - Nợ xấu tiếp tục đi lên từ đầu năm 2024 đến nay, nhưng nhờ dư nợ cho vay bất ngờ tăng trưởng mạnh mẽ trong tháng 6-2024, đã giúp tỷ lệ nợ xấu của nhiều ngân hàng “hãm phanh”, thậm chí còn giảm so với cuối năm 2023.

Nợ xấu đi lên là xu hướng chung

Gần 283.000 tỉ đồng là tổng số nợ xấu nội bảng đến ngày 30-6-2024 của 29 ngân hàng đã công bố báo cáo tài chính quí 2-2024, tăng 35.400 tỉ đồng, tương đương tăng 14,8% so với cuối năm 2023. Tổng tỷ lệ nợ xấu của 29 ngân hàng này là 2,3%, tăng nhẹ 0,15% so với cuối năm 2023. Như vậy, sau khi đã tăng mạnh trong năm 2023, nợ xấu của toàn ngành tiếp tục đi lên trong nửa đầu năm nay, trong bối cảnh kinh tế vẫn đối mặt nhiều thách thức và hoạt động của nhiều doanh nghiệp chưa thoát khỏi khó khăn.

Có đến 24 trong số 29 ngân hàng chứng kiến nợ xấu tăng so với đầu năm, phản ánh xu hướng chung của toàn ngành là chất lượng tín dụng suy giảm. Tăng mạnh nhất gồm VietinBank tăng 8.000 tỉ đồng; BIDV tăng 6.300 tỉ đồng; NCB tăng 6.200 tỉ đồng; VPBank tăng 5.400 tỉ đồng và Vietcombank tăng 4.000 tỉ đồng. Có thể thấy riêng năm ngân hàng này đã tăng tổng cộng là 29.900 tỉ đồng, chiếm 82% tổng mức tăng nợ xấu của 29 ngân hàng.

Xét theo quy mô, có 10 ngân hàng có nợ xấu tuyệt đối trên 10.000 tỉ đồng, trong đó năm ngân hàng có nợ xấu lớn nhất với tổng nợ xấu của năm ngân hàng này là hơn 146.000 tỉ đồng, chiếm 52% tổng nợ xấu của 29 ngân hàng.

Đặc biệt, có đến chín ngân hàng ghi nhận tỷ lệ nợ xấu trên mốc 3%. Trong số này, ngoại trừ OCB có tỷ lệ nợ xấu giảm 0,7% và PVCombank giảm 0,4% so với cuối năm 2023, bảy ngân hàng còn lại đều tăng. Còn nếu tính theo tỷ lệ nợ quá hạn, có đến 22 ngân hàng có tỷ lệ từ 3% trở lên.

Trong xu hướng chung nợ xấu gia tăng như vậy, vẫn có năm ngân hàng ngược dòng. Có thể kể đến như MBBank giảm được 8.000 tỉ đồng nợ xấu so với cuối năm 2023, theo đó tỷ lệ nợ xấu cũng giảm từ mốc 3,1% về chỉ còn 1,6%. OCB giảm 800 tỉ đồng, đưa tỷ lệ nợ xấu từ 4,7% về 4%; SHB giảm 362 tỉ đồng và từ 3% xuống 2,8%; PVCombank giảm 190 tỉ đồng và từ 3,8% xuống 3,4%; cuối cùng là PGbank giảm nhẹ 50 tỉ đồng, đưa tỷ lệ nợ xấu từ 2,9% xuống 2,6%.

Việc chạy chỉ tiêu tín dụng trong tháng 6 không chỉ giúp các ngân hàng hoàn thành tiến độ kế hoạch, mà theo đó cũng giúp kìm hãm tỷ lệ nợ xấu không tăng quá nhanh, giúp làm đẹp sổ sách báo cáo tài chính bán niên. Việc tín dụng giảm trở lại trong tháng 7 đã phản ánh điều này…

Con số tỷ lệ nợ xấu 2,3% của 29 ngân hàng nói trên cũng khá tương thích với tỷ lệ nợ xấu nội bảng của các tổ chức tín dụng là 2,07% (không tính ba ngân hàng 0 đồng và ngân hàng đang kiểm soát đặc biệt) mà Ngân hàng Nhà nước (NHNN) công bố gần đây. Còn nếu tính chung toàn ngành, tỷ lệ nợ xấu nội bảng là 4,56%, tỷ lệ nợ xấu gộp (tính luôn nợ bán cho VAMC và nợ tiềm ẩn thành nợ xấu) lên đến 6,44%.

Với quy mô dư nợ toàn ngành đến cuối tháng 6-2024 là hơn 14,39 triệu tỉ đồng, tương ứng nợ xấu nội bảng toàn ngành là hơn 656.000 tỉ đồng và tổng nợ xấu gộp là hơn 927.000 tỉ đồng. So với thời điểm cuối năm 2023, nợ xấu nội bảng tăng thêm hơn 39.000 tỉ đồng nhưng nợ xấu gộp lại giảm hơn 9.100 tỉ đồng. Tuy nhiên, nếu xét theo tỷ lệ thì tỷ lệ nợ xấu nội bảng chỉ tăng thêm 0,01% và tỷ lệ nợ xấu gộp lại giảm đến 0,46%. Có được kết quả này là nhờ vào dư nợ cho vay đã tăng trưởng nhanh hơn trong nửa đầu năm 2024, đặc biệt tính riêng trong tháng cuối cùng của quí 2-2024.

Tín dụng tăng tốc giúp kìm hãm tỷ lệ nợ xấu

Cụ thể, nếu như tại thời điểm cuối tháng 5-2024, dư nợ tín dụng toàn nền kinh tế là hơn 14,03 triệu tỉ đồng, mới tăng 3,4% so với cuối năm 2023, thì đến cuối tháng 6-2024 đã tăng lên mức 14,39 triệu tỉ đồng, tương ứng tăng 6,1%. Trong đó, tính riêng tháng 6 đã tăng gần 2,7%, tương ứng đã có hơn 362.000 tỉ đồng tín dụng được bơm ra nền kinh tế chỉ trong vòng một tháng, chiếm gần 44% tổng mức tăng của sáu tháng.

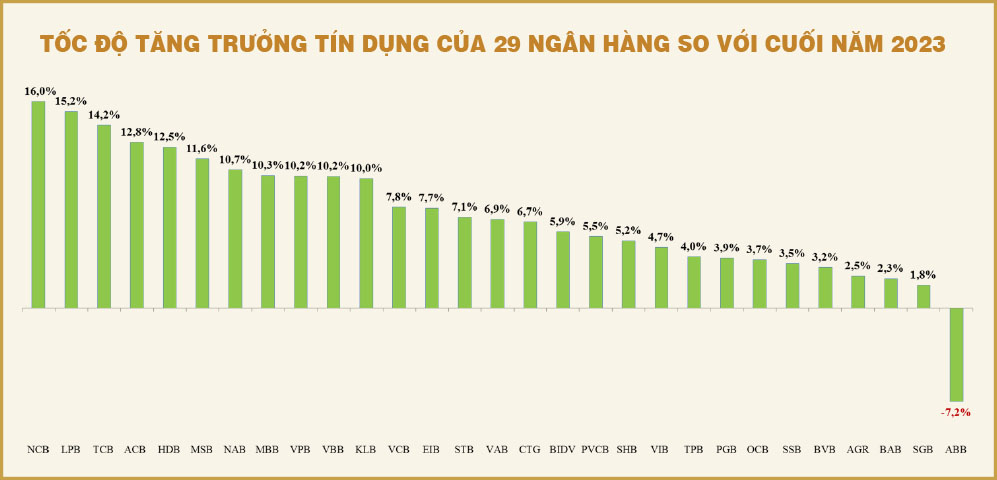

Có thể thấy sau những tháng trì trệ đầu năm, dư nợ cho vay của các ngân hàng đã tăng vọt trong quí 2, đặc biệt tập trung trong tháng cuối cùng của quí. Báo cáo tài chính quí 2-2024 cũng cho thấy có đến 11 ngân hàng ghi nhận tốc độ tăng trưởng tín dụng nửa đầu năm lên đến hai con số, trong đó có thể kể đến như NCB tăng 16%; LPBank tăng hơn 15%; Techcombank tăng hơn 14%; ACB tăng gần 13%…

Ngoại trừ ABBank giảm 7,2% so với cuối năm 2023, 28 ngân hàng còn lại đều chứng kiến tín dụng tăng trưởng. Tuy nhiên, ngay cả ABBank nếu tính riêng trong quí 2 thì tín dụng cũng đã tăng trưởng tích cực hơn (quí 1 ngân hàng này ghi nhận dư nợ giảm đến 19%). Tính chung dư nợ cho vay của 29 ngân hàng đến ngày 30-6-2024 là gần 12,53 triệu tỉ đồng, tăng 845.000 tỉ đồng, tương đương tăng 7,2% so với cuối năm 2023; và hiện chiếm 87% tổng dư nợ của toàn nền kinh tế.

Nếu tính theo số tuyệt đối, các ngân hàng có dư nợ tăng cao nhất là BIDV tăng 105.000 tỉ đồng, tương đương tăng 5,9% so với cuối năm 2023; Vietcombank tăng lần lượt 99.000 tỉ đồng và 7,8%; VietinBank tăng 98.000 tỉ đồng và 6,7%; Techcombank tăng 73.000 tỉ đồng và 14,2%; MBBank tăng gần 63.000 tỉ đồng và 10,3%.

Việc NHNN phân bổ hết chỉ tiêu tăng trưởng tín dụng cho các ngân hàng ngay từ đầu năm đã tạo điều kiện cho các ngân hàng có thể tăng tốc cho vay vào giai đoạn cuối quí 2 dựa trên mục tiêu đã được giao, thay vì như mọi năm phải đợi room tín dụng được nới thêm vào đầu quí 3 hoặc quí 4. Ngoài ra, không loại trừ khả năng các ngân hàng càng phải nỗ lực sử dụng hết hạn mức được phân bổ, vì lo ngại nếu không sử dụng hết chỉ tiêu có thể bị điều chuyển sang ngân hàng khác.

Đây cũng là định hướng mà nhà điều hành từng nêu ra hồi đầu năm nay, nhằm thúc đẩy các ngân hàng phải tích cực giải ngân vốn cho vay ra, hỗ trợ tăng trưởng kinh tế. Trong buổi làm việc với lãnh đạo NHNN vào chiều 5-8, Thủ tướng Chính phủ một lần nữa nhắc lại quan điểm NHNN xem xét thu hồi chỉ tiêu tăng trưởng tín dụng từ ngân hàng không sử dụng hết, bổ sung cho các ngân hàng có khả năng tăng trưởng.

Ngoài ra, việc Thông tư 06/2024/TT-NHNN ban hành ngày 18-6-2024 sửa đổi, bổ sung một số điều của Thông tư 02/2023/TT-NHNN, theo đó kéo dài thời hạn tái cơ cấu nợ đến hết năm 2024, có lẽ cũng đã khuyến khích các ngân hàng tập trung tái cơ cấu nợ cho khách hàng trong nửa cuối tháng 6 theo hướng lãi nhập gốc, từ đó góp phần đẩy tín dụng tăng vọt trong khoảng thời gian này.

Về phần mình, việc chạy chỉ tiêu tín dụng trong tháng 6 không chỉ giúp các ngân hàng hoàn thành tiến độ kế hoạch, mà theo đó cũng giúp kìm hãm tỷ lệ nợ xấu không tăng quá nhanh, giúp làm đẹp sổ sách báo cáo tài chính bán niên. Việc tín dụng giảm trở lại trong tháng 7 đã phản ánh điều này, khi số liệu cập nhật đến cuối tháng 7 cho thấy dư nợ tín dụng toàn ngành đã giảm trở lại xuống gần 14,33 triệu tỉ đồng, chỉ còn tăng 5,66% so với cuối năm 2023.