(KTSG) - Bất kỳ xu hướng tăng trưởng nóng nào rồi cũng sẽ có lúc để lại những hậu quả khó lường nếu không được kiểm soát tốt. Bài học hàng loạt doanh nghiệp bất động sản của nền kinh tế số 2 thế giới là Trung Quốc bị vỡ nợ trái phiếu gần đây là minh chứng rõ nhất.

Bất động sản vươn lên

Thị trường trái phiếu doanh nghiệp (TPDN) vẫn duy trì sức tăng trưởng nóng khi giá trị phát hành 10 tháng đầu năm nay đã lên tới 438.000 tỉ đồng, vượt mức của cả năm 2020 là 403.500 tỉ đồng. Trong đó có 705 đợt phát hành riêng lẻ với tổng giá trị 422.450 tỉ đồng; 18 đợt phát hành ra công chúng giá trị 15.550 tỉ đồng. Ngoài ra còn có bốn đợt phát hành ra thị trường quốc tế tổng giá trị 1,425 tỉ đô la Mỹ, theo báo cáo từ Hiệp hội Thị trường trái phiếu Việt Nam (VBMA).

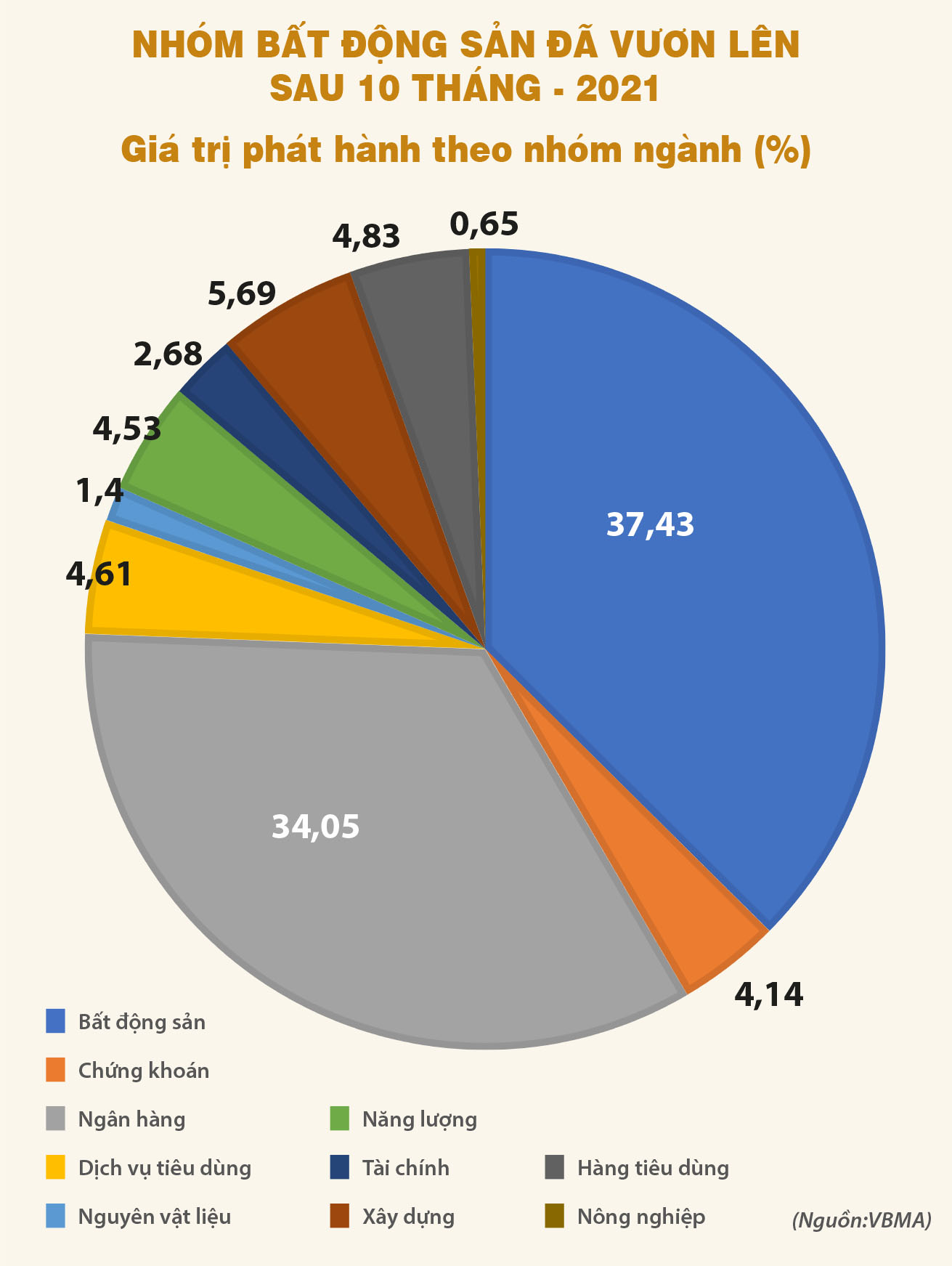

Đáng lưu ý là với giá trị phát hành lên đến 16.575 tỉ đồng tính riêng trong tháng 10 vừa qua, nhóm bất động sản đã vượt qua ngân hàng để vươn lên vị trí dẫn đầu, với con số phát hành lũy kế 10 tháng là 163.900 tỉ đồng, chiếm tỷ trọng vượt trội 37,4% so với mức 34% của nhóm ngân hàng.

Trong chín tháng năm nay, hơn 80% giá trị TPDN của ngành bất động sản dân cư phát hành thuộc về các doanh nghiệp chưa niêm yết. Đánh giá của FinnGroup cũng cho biết các doanh nghiệp này có sức khỏe tài chính yếu, các chỉ số đánh giá năng lực trả nợ vay và đòn bẩy đều đang ở mức đáng báo động, với tỷ lệ nợ vay ròng/vốn chủ sở hữu hiện ở mức lên tới 8,1 lần.

Trong những năm qua, cùng với xu hướng tăng trưởng nóng của thị trường TPDN, doanh nghiệp bất động sản và ngân hàng luôn là hai nhóm có lượng phát hành trái phiếu chiếm tỷ trọng cao nhất.

Nếu như ngân hàng là vì luôn có nhu cầu huy động vốn trung và dài hạn để cải thiện các hệ số an toàn, thì bất động sản dù cũng luôn cần vốn phục vụ cho việc phát triển, đầu tư các dự án dài hạn, nhưng lại bị hạn chế tiếp cận nguồn vốn tín dụng ngân hàng vì những quy định kiểm soát chặt chẽ từ Ngân hàng Nhà nước (NHNN).

Với các doanh nghiệp bất động sản niêm yết trên sàn, khi không thể vay thêm vốn từ ngân hàng thì còn có thể phát hành thêm cổ phiếu để tăng vốn, ngược lại nhóm doanh nghiệp chưa niêm yết chỉ còn cách phát hành trái phiếu. Vì vậy, không có gì lạ khi một báo cáo từ FiinGroup mới đây cho thấy, trong chín tháng năm nay, hơn 80% giá trị TPDN của ngành bất động sản dân cư phát hành thuộc về các doanh nghiệp chưa niêm yết.

Đánh giá của FinnGroup cũng cho biết các doanh nghiệp này có sức khỏe tài chính yếu, các chỉ số đánh giá năng lực trả nợ vay và đòn bẩy đều đang ở mức đáng báo động, với tỷ lệ nợ vay ròng/vốn chủ sở hữu hiện ở mức lên tới 8,1 lần trong khi các doanh nghiệp niêm yết chỉ ở mức 2,5 lần. Giá trị trái phiếu phát hành mới đạt khoảng 100.000 tỉ đồng, tương đương 38% tổng tài sản của nhóm doanh nghiệp này tại thời điểm cuối năm 2020, trong khi con số này với các doanh nghiệp đã niêm yết chỉ chiếm khoảng 4%.

Trong khi đó, báo cáo của VBMA cho thấy có hơn 27,5% giá trị trái phiếu phát hành trong 10 tháng qua của nhóm bất động sản là không có tài sản bảo đảm - tức vay tín chấp, hoặc bảo đảm bằng cổ phiếu - một tài sản đầy rủi ro và rất nhạy cảm vì tính trồi sụt thất thường. Cần biết rằng không ít doanh nghiệp hiện nay khi thế chấp cổ phiếu làm tài sản bảo đảm cho việc phát hành trái phiếu, nhằm để giữ vững giá trị tài sản bảo đảm tạo sự an tâm cho các tổ chức bảo lãnh, nhà đầu tư, cũng như để không phải bổ sung thêm tài sản, các doanh nghiệp này thậm chí luôn duy trì một nhóm tự doanh mua bán cổ phiếu của chính công ty để giữ giá cổ phiếu khi cần thiết.

Ngay cả đối với phần lớn trái phiếu có tài sản bảo đảm là bất động sản hay dự án hình thành trong tương lai, rủi ro giá trị tài sản bảo đảm suy giảm cũng có thể xảy ra, một khi thị trường bất động sản rơi vào trầm lắng hoặc các dự án bị trì trệ, không thể hoàn thành.

Rủi ro lây lan ngoài tầm kiểm soát

Bất kỳ xu hướng tăng trưởng nóng nào rồi cũng sẽ có lúc để lại những hậu quả khó lường nếu không được kiểm soát tốt, mà bài học hàng loạt doanh nghiệp bất động sản của nền kinh tế số 2 thế giới là Trung Quốc bị vỡ nợ trái phiếu gần đây là minh chứng rõ nhất. Ngoài thực trạng yếu kém của các doanh nghiệp bất động sản chưa niêm yết như đã nói đến ở trên, một khi diễn biến nền kinh tế thay đổi thì rủi ro ở nhóm này thật sự cần phải dè chừng.

Bên cạnh câu chuyện tiền rẻ luân chuyển mạnh và lòng tham lãi suất cao của nhà đầu tư, niềm tin dễ dãi cũng góp phần thúc đẩy sự tăng trưởng nóng của thị trường TPDN, khi thời gian qua các trái phiếu này thường được tư vấn, bảo lãnh phát hành và phân phối bởi các công ty chứng khoán, ngân hàng có tiếng trên thị trường, do đó nhà đầu tư không chỉ dễ dàng tiếp cận mà còn tin rằng các hàng hóa này đã được thẩm định kỹ càng bởi các tổ chức đầy uy tín này, thậm chí có không ít niềm tin ngây ngô rằng “lỡ” có gì xảy ra thì các tổ chức bảo lãnh này cũng sẽ phải chịu “một phần trách nhiệm”?

Thứ nhất, nhóm này tích cực phát hành trái phiếu thời gian qua là muốn tận dụng mặt bằng lãi suất ổn định ở mức thấp của nền kinh tế, tuy nhiên một khi xu hướng lãi suất đi lên trở lại, áp lực trả nợ vay của các doanh nghiệp sẽ tăng lên đáng kể vì một lượng lớn TPDN đã phát hành là theo lãi suất thả nổi theo thị trường. Với áp lực lạm phát ngày càng gia tăng cùng với xu hướng thắt chặt chính sách khắp toàn cầu, viễn cảnh lãi suất tăng trở lại đang ngày càng gần hơn.

Thứ hai là khi thị trường bất động sản rơi vào chu kỳ trầm lắng và đóng băng trở lại, các dự án bất động sản của nhóm này có thể lại rơi vào tình cảnh dở dang như trước đây, doanh thu không bảo đảm thì liệu có thể kham nổi chi phí lãi vay cũng như các trái phiếu đến hạn thanh toán. Lúc đó, các doanh nghiệp có thể buộc phải phát hành trái phiếu mới để trả nợ cũ, nhưng liệu có còn phát hành thuận lợi được như những năm qua.

Với giá trị nhà đất tại nhiều khu vực ở Việt Nam hiện đã rời xa giá trị thực, cung cầu mất cân bằng, nguy cơ đánh thuế bất động sản trong tương lai cũng như những chính sách kiểm soát mới để ngăn chặn đầu cơ và bong bóng tài sản, thị trường bất động sản đang đứng trước không ít thách thức. Đó là chưa nói đến trong một nền kinh tế mà nhóm bất động sản như những cỗ máy khát vốn mà bao nhiêu vốn cũng có thể hấp thụ hết, rõ ràng sẽ khiến dòng vốn dành cho các ngành nghề khác bị teo tóp. Mức độ tập trung vốn như vậy khó có thể bảo đảm sự tăng trưởng bền vững.

Nhìn vào sự tăng trưởng nóng ở TPDN của nhóm bất động sản trong 2-3 năm qua, dự báo nền kinh tế có thể đối mặt với những rủi ro dần phát sinh ở giai đoạn 2024-2026, khi các TPDN phát hành thời gian qua, thường có kỳ hạn trung bình từ 4-5 năm, sẽ bắt đầu đáo hạn dần. Không như các doanh nghiệp vay ngân hàng khi gặp khó khăn còn có thể kiến nghị giảm lãi suất hay tái cơ cấu nợ, các doanh nghiệp phát hành trái phiếu luôn phải bảo đảm khả năng hoàn trả lãi và nợ vay đúng hạn cho trái chủ, nếu không muốn bị tai tiếng, gây khó khăn cho những đợt phát hành sau này.

Chỉ cần một vài doanh nghiệp nhỏ vỡ nợ trái phiếu cũng có thể lây lan nỗi sợ hãi và khiến niềm tin dành cho thị trường này sụt giảm nghiêm trọng, không chỉ ảnh hưởng đến các doanh nghiệp còn lại phải đối mặt với khó khăn và thách thức khi muốn phát hành trái phiếu mới, mà còn có thể dẫn đến một cuộc khủng hoảng tín dụng trong nền kinh tế, khi các ngân hàng giảm đột ngột sự sẵn có của các khoản vay còn các nhà đầu tư cũng thắt chặt hoạt động đầu tư của mình.

Vì vậy, dễ hiểu khi nhà điều hành ngoài những lời cảnh báo thì ngày càng mạnh tay hơn trong chính sách quản lý thị trường TPDN cũng như các doanh nghiệp phát hành lẫn tư vấn, bảo lãnh phát hành, nhằm bảo vệ nhà đầu tư. Mới đây nhất, NHNN đã chính thức quy định siết ngân hàng rót vốn vào TPDN, khi ban hành Thông tư 16/2021/TT-NHNN quy định rõ về các trường hợp tổ chức tín dụng không được mua TPDN, cũng như trường hợp không được bán lại TPDN cho công ty con.