(KTSG) - Nhớ lại giai đoạn này vào năm ngoái, cổ phiếu bất động sản nổi sóng mạnh mẽ, liên tục thiết lập những đỉnh cao mới, trở thành tâm điểm và thu hút sự chú ý của thị trường, cũng như là đầu tàu dẫn dắt VN-Index liên tục lập kỷ lục. Nhưng vì sao chỉ sau một năm, nhóm cổ phiếu này lại lao dốc?

- Vì đâu nhóm cổ phiếu bất động sản khu công nghiệp ‘hút tiền’?

- Cổ phiếu bất động sản gây áp lực lên VN-Index!

Đua nhau “lau sàn”

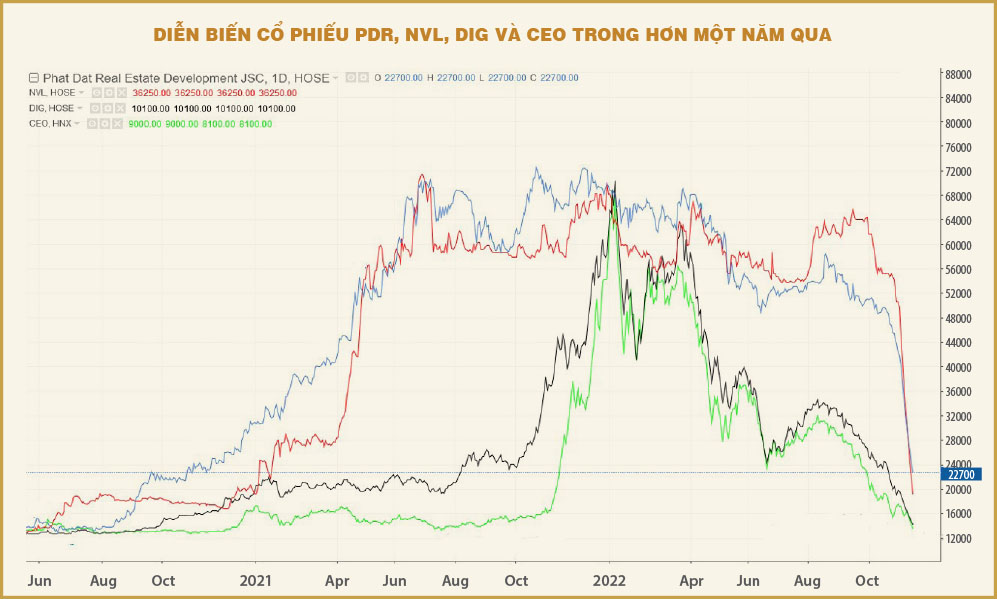

Cổ phiếu Tổng công ty cổ phần (CTCP) Đầu tư Phát triển Xây dựng (HOSE: DIG) đã có tám phiên giảm sàn liên tiếp từ ngày 4-11 đến 15-11-2022, với hàng chục triệu cổ phiếu chất bán sàn mỗi phiên ngay từ đầu ngày. Tính từ giữa tháng 8 đến nay, cổ phiếu này đã giảm hơn 75%, còn tính từ đỉnh cao gần 103.000 đồng/cổ phiếu đạt được vào đầu năm nay, giá cổ phiếu này đã lao dốc hơn 90%.

Chất sàn hàng chục triệu cổ phiếu mỗi phiên cũng là diễn biến tương tự ở các mã cổ phiếu bất động sản, mà nổi bật là CTCP Tập đoàn Đầu tư Địa ốc No Va (HOSE: NVL) và cổ phiếu CTCP Phát triển Bất động sản Phát Đạt (HOSE: PDR). Cổ phiếu NVL đã có chín phiên lau sàn liên tiếp từ ngày 3-11 đến 15-11, còn PDR là tám phiên trong cùng khoảng thời gian với DIG. So với đầu năm nay, cổ phiếu PDR đã giảm gần 70%.

Không như cổ phiếu DIG hay PDR sớm bắt đầu suy giảm từ đầu năm đến nay, cổ phiếu NVL đã có những nỗ lực giữ giá và chỉ bắt đầu thật sự giảm mạnh từ giữa tháng 9 đến nay, nhưng tốc độ giảm cũng gần 60% trong vòng ba tháng qua.

Nói về tốc độ suy giảm, không thể không nhắc đến cổ phiếu CTCP Tập đoàn C.E.O (HNX: CEO), với mức giảm cũng hơn 90% từ đầu năm đến nay, cùng với cổ phiếu CTCP Licogi 14 (HNX: L14) giảm hơn 95%. Ngoài ra, cũng phải kể đến những cổ phiếu bất động sản khác như D2D, DXG, NBB, SJS, ASM,HPX nhóm penny như LDG, SCR, BII, DTA, HAR, IDJ, NRC, PFL, PV2, VPH, VRC…, đã bốc hơi phần lớn giá trị khi liên tục giảm sàn trong những ngày gần đây.

Có thể nói sự lao dốc của nhóm cổ phiếu bất động sản, với hàng loạt mã đua nhau liên tiếp giảm sàn trong nhiều phiên, đã là tâm điểm của thị trường chứng khoán trong những tuần gần đây. Thống kê cho thấy chỉ số của nhóm cổ phiếu đầu cơ và phát triển bất động sản đã giảm xấp xỉ gần 40% trong vòng bốn tháng qua, trở thành một trong những nhóm ngành điều chỉnh mạnh nhất và ảnh hưởng lớn đến thị trường chung.

Nhiều người đang chờ đợi một cuộc giải cứu cổ phiếu bất động sản, nhưng có lẽ điều quan trọng cần hơn là một cơ chế, chính sách tổng thể cho cả lĩnh vực này, từ đó hoạt động của các doanh nghiệp trong nhóm này mới có thể sớm ổn định trở lại, triển vọng hồi phục mới rõ ràng hơn.

Vì sao chỉ sau một năm, nhóm cổ phiếu từng rất nóng này lại lao dốc đến như thế?

Ngoài những yếu tố gây khó khăn lên hoạt động của các doanh nghiệp bất động sản đã được phân tích nhiều trong thời gian qua, từ dòng vốn tín dụng dành cho lĩnh vực này bị thắt lại, các quy định kiểm soát chặt chẽ hơn ảnh hưởng lên thị trường, áp lực mua lại trước hạn trái phiếu doanh nghiệp đã phát hành, thị trường rơi vào tình trạng đóng băng và bắt đầu suy giảm ảnh hưởng lên khả năng tiêu thụ sản phẩm, nhất là trước xu hướng lãi suất tăng nhanh gần đây…, thì việc cổ phiếu của các lãnh đạo doanh nghiệp bị các công ty chứng khoán bán giải chấp là nguyên nhân chính đẩy cổ phiếu ngành này giảm mạnh trong hơn nửa tháng qua.

Chờ một cuộc “giải cứu”?

Một số ý kiến cho rằng chừng nào nhóm cổ phiếu bất động sản chưa “cầm máu”, thị trường chứng khoán nói chung khó có thể khởi sắc trở lại, khi đây là một trong những nhóm ngành ảnh hưởng đáng kể đến chỉ số chung, cũng như có tác động lan tỏa đến nhiều nhóm ngành khác. Tuy nhiên, nhìn vào tốc độ suy giảm và lượng lớn cổ phiếu bị bán giải chấp mỗi phiên trong thời gian qua, thật khó để xác định được bao giờ đà rơi của nhóm này mới dừng lại.

Nhiều người đang chờ đợi một cuộc “giải cứu” cổ phiếu bất động sản, nhưng có lẽ điều quan trọng cần hơn là một cơ chế, chính sách tổng thể cho cả lĩnh vực này, từ đó hoạt động của các doanh nghiệp trong nhóm này mới có thể sớm ổn định trở lại, triển vọng hồi phục mới rõ ràng hơn. Gần đây, Trung Quốc đưa ra các gói giải cứu cho thị trường bất động sản cũng như các doanh nghiệp kinh doanh trong lĩnh vực này, vì vậy đang có những kỳ vọng chính sách tương tự sẽ được triển khai ở Việt Nam.

Đầu tiên và có lẽ quan trọng nhất, là cần có những chính sách tạo điều kiện cho nhóm doanh nghiệp này tiếp cận lại các nguồn vốn tài trợ để sớm ổn định được dòng tiền. Tuy nhiên, với dư địa tăng trưởng tín dụng của toàn ngành nói chung cũng như nhiều ngân hàng nói riêng đã gần hết hạn mức trong năm nay, có lẽ phải từ đầu năm sau kênh tín dụng mới được khơi thông trở lại.

Thứ hai, các cơ quan quản lý cần có một chính sách ổn định và cơ chế rõ ràng hơn với kênh trái phiếu doanh nghiệp (TPDN), thay vì lúc thả lỏng lúc lại thắt chặt quá mức, đặc biệt trong giai đoạn “dầu sôi lửa bỏng” khi các doanh nghiệp đang cần nguồn vốn tái tài trợ cho các khoản vay đáo hạn hơn bao giờ hết.

Rủi ro thị trường TPDN rõ ràng là có, giống như bất kỳ kênh đầu tư nào khác, tuy nhiên sau những gì đã diễn ra, hiện nay các doanh nghiệp có nền tảng cơ bản tốt cũng đang chịu vạ lây khi cũng không thể phát hành TPDN để tăng cường nguồn vốn bổ sung vào hoạt động kinh doanh, kéo theo dòng tiền bị đứt gãy.

Cần một giải pháp truyền thông rõ ràng và xác định được những doanh nghiệp thật sự có vấn đề để sớm tránh cả thị trường chung bị ảnh hưởng, thay vì những cảnh báo đánh đồng, mà có thể khiến kênh huy động vốn trung và dài hạn hiệu quả này vừa mới tăng trưởng lại sớm bị kéo lùi và gây mất niềm tin của các nhà đầu tư.

Để giải quyết tình trạng cổ phiếu của các lãnh đạo doanh nghiệp, cổ đông nội bộ hay chính doanh nghiệp đang cầm cố bị bán giải chấp, gần đây một số doanh nghiệp đã đề xuất được hoán đổi hoặc bổ sung tài sản bảo đảm là các dự án đang triển khai, nhưng cho đến hiện tại các công ty chứng khoán vẫn đang xem xét và mong muốn nhận được ý kiến đánh giá của các ngân hàng.

Một tín hiệu khác được các nhà đầu tư chờ đợi là việc sửa đổi Luật Đất đai 2013 và một số luật liên quan sớm hoàn thành, đảm bảo tính thống nhất để phát triển thị trường bất động sản an toàn, bền vững.

Dù vậy, chính sách giải cứu các doanh nghiệp bất động sản nếu được triển khai có thể cũng sẽ vấp phải không ít phản ứng, với quan điểm cho rằng các doanh nghiệp bất động sản đã hút một lượng lớn nguồn lực của xã hội trong nhiều năm qua. Hiện tượng đầu cơ tràn lan khiến giá bất động sản đã quá xa rời thu nhập bình quân của người dân.

Vì vậy, cần phải có một cuộc đại phẫu và chấp nhận đau đớn để đưa giá nhà đất về đúng với giá trị thật và dành nguồn lực san sẻ cho những ngành sản xuất mang lại các giá trị thực tiễn hơn.