(KTSG) - Trong những ngày qua hàng loạt trang báo đồng loạt đưa tin cổ phiếu Hòa Phát (HPG) đã lọt vào top 15 cổ phiếu ngành thép có giá trị vốn hóa lớn nhất toàn cầu. Ngành thép cũng là một trong những ngành tăng trưởng rất mạnh trong những năm qua. Câu hỏi đặt ra là liệu nhóm cổ phiếu này có thể tiếp tục duy trì xu hướng tăng trưởng trong dài hạn hay không.

So sánh với các ngành nghề khác, vốn bị tác động nhiều bởi đại dịch Covid-19, giá của các cổ phiếu ngành thép đã tăng trưởng mạnh từ đầu năm 2020 đến nay. Dù trải qua rất nhiều đợt điều chỉnh sau khi tăng quá mạnh hoặc với sự điều chỉnh chung của thị trường, giá cổ phiếu của nhóm ngành này vẫn duy trì đà tăng rất mạnh cùng với xu hướng cải thiện kết quả kinh doanh liên tục trong các báo cáo quí.

Kết thúc quí 2-2021, lợi nhuận của doanh nghiệp thép tiếp tục tăng trưởng mạnh trong bối cảnh giá thép tăng và duy trì ở mức cao trong thời gian dài. Nhiều doanh nghiệp thép đầu ngành như HPG, HSG có mức tăng lợi nhuận trung bình 2,5-4 lần so với cùng kỳ.

Giải mã xu hướng tăng trưởng trong giá thép

Sự thay đổi trong xu hướng giá thép chủ yếu đến từ việc Trung Quốc thực hiện chính sách thắt chặt đầu tư và sản xuất của các doanh nghiệp ngành thép trong ba năm qua. Theo số liệu của Global Steel Trade, Trung Quốc đứng hàng đầu trên thế giới trong việc sản xuất thép với hơn 1,065 tỉ tấn thép thô được sản xuất trong năm 2020, chiếm 57% sản lượng thép của thế giới.

Sản lượng thép Trung Quốc đạt mức tăng trưởng cao trong thập niên qua đến từ sự tăng trưởng nhanh của hiện đại hóa nền kinh tế và các ngành liên quan như xây dựng, bất động sản và sản xuất của quốc gia này.

Tuy nhiên, số lượng thép sản xuất được đã vượt lượng cầu cần trong nước và làm “lạm phát” khí thải tới hàng loạt thành phố lớn của Trung Quốc. Chính vì lý do này, các doanh nghiệp Trung Quốc lần lượt xuất khẩu sản lượng dư thừa kết hợp với chính sách giá rẻ gây áp lực cho cho các thị trường ngoài nước. Đồng thời, các doanh nghiệp Trung Quốc đối mặt với việc phải cắt giảm sản lượng và cả cắt giảm nhà máy không đạt tiêu chuẩn về môi trường.

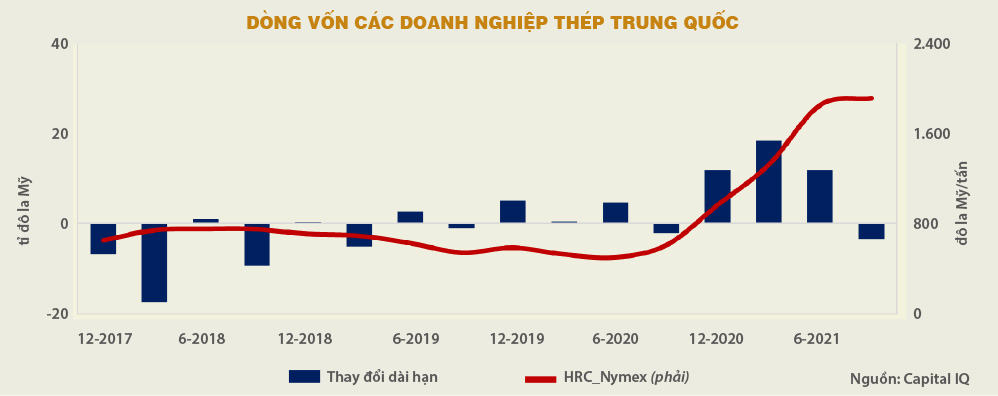

Chính điều này làm cho các doanh nghiệp Trung Quốc cũng cần phải giảm lượng nợ để có thể cấu trúc lại vốn sao cho không bị ảnh hưởng trong dài hạn. Nợ dài hạn của các doanh nghiệp thép Trung Quốc đã sụt giảm cùng với sự sụt giảm trong đầu tư của nhiều tên tuổi lớn như Hesteel, Baoshan hay Maanshan trong giai đoạn 2017-2020.

Nợ dài hạn của các doanh nghiệp thép chỉ gia tăng sau giai đoạn cuối năm 2020 khi các doanh nghiệp Trung Quốc bắt đầu gia tăng nợ khi chính sách tiền tệ của Trung Quốc được mở ra đồng thời đón đầu xu hướng gia tăng đầu tư công của Trung Quốc để kích cầu kinh tế sau đại dịch.

Trong năm 2020, giá hầu hết các nguyên vật liệu trên thị trường thế giới đều tăng rất mạnh, đây là hệ quả của việc cắt giảm sản lượng do chuỗi cung ứng của các quốc gia bị gián đoạn do tác động của đại dịch. Mặt khác, sau khi kiểm soát được dịch bệnh, nhiệm vụ phục hồi kinh tế Trung Quốc được đặt lên hàng đầu.

Một trong những cách quốc gia này ưu tiên thực hiện là đẩy mạnh đầu tư vào cơ sở hạ tầng. Trước tình hình nguồn cung thép nội địa thắt chặt cùng với nhu cầu đang tăng cao, buộc Trung Quốc phải đẩy mạnh nhập khẩu ồ ạt từ thị trường thế giới, thúc đẩy giá thép thế giới tăng mạnh.

Các chiến lược nắm bắt cơ hội dài hạn của các doanh nghiệp thép

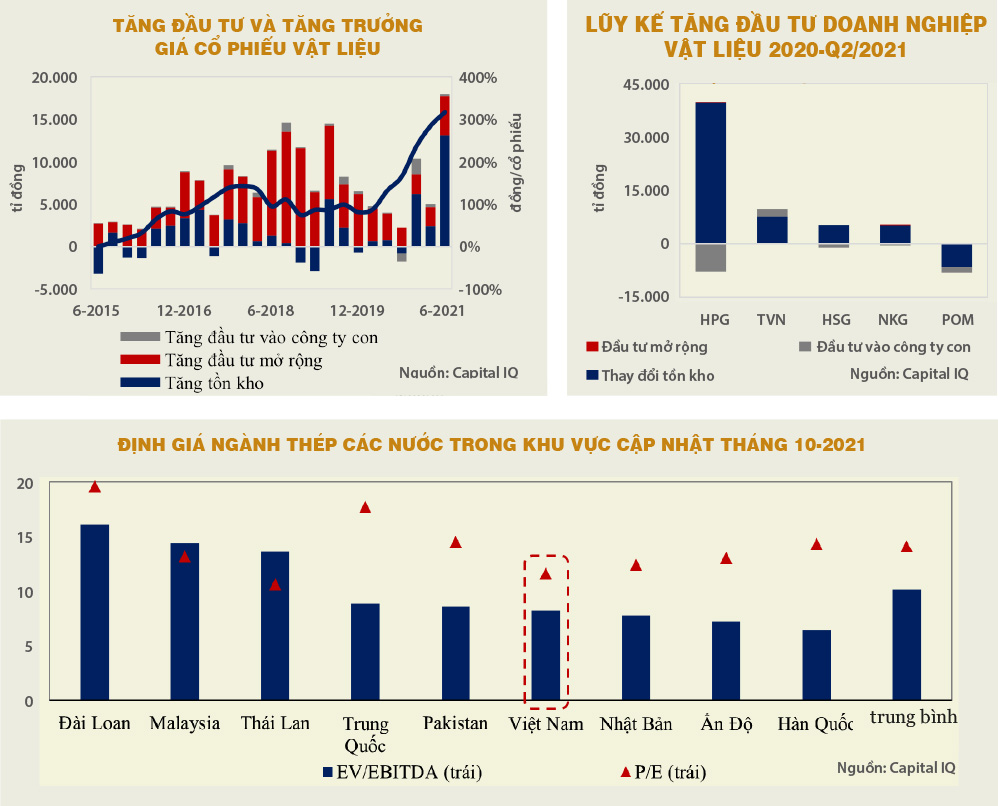

Các doanh nghiệp thép Việt Nam đã tận dụng cơ hội này để mở rộng hoạt động sản xuất kinh doanh để đón đầu sự thay đổi lớn trong chính sách từ Trung Quốc. Hòa Phát trong những năm qua đã tiến hành đầu tư các dự án sản xuất thép nguyên liệu với quy mô lớn để gia tăng thị phần từ những đơn hàng từ thị trường Trung Quốc chạy sang.

Hòa Phát trong quí 2-2017 đã ra quyết định đầu tư 52.000 tỉ đồng cho dự án khu liên hợp sản xuất Gang thép Hòa Phát Dung Quất, mục tiêu để có thể mở rộng quy mô sản xuất kinh doanh tới 4 triệu tấn một năm. Các dự án của Hòa Phát sau khi đi vào hoạt động giai đoạn 2019-2020 đã góp phần giúp doanh nghiệp gia tăng công suất khai thác.

Trong khi đó, các doanh nghiệp thép khác chủ yếu thực hiện gia tăng tồn kho để tận dụng xu hướng tăng giá nguyên liệu, qua đó giúp cải thiện biên lợi nhuận đối với sản phẩm thép thành phẩm. Xu hướng tăng giá sẽ phụ thuộc rất nhiều vào chính sách thu mua nguyên liệu của Trung Quốc trong thời gian tới.

Các doanh nghiệp vật liệu của Việt Nam không được hưởng lợi trực tiếp từ việc sản xuất nguyên liệu. Tuy nhiên, với việc giá các loại vật liệu tiếp tục được duy trì ở mức cao trong thời gian tới thì khả năng kết quả kinh doanh trong sáu tháng cuối năm của các doanh nghiệp nhóm ngành này vẫn được duy trì.

Cơ hội từ mức định giá thấp vẫn còn

Trước bối cảnh đó, giá cổ phiếu các doanh nghiệp ngành thép Việt Nam đã tăng rất nhanh và bền vững trong giai đoạn từ đầu tháng 4-2020. Giá cổ phiếu các doanh nghiệp đầu ngành như HPG và HSG đã tăng rất mạnh từ đầu tháng 4-2020, nhưng mức định giá P/E (giá/thu nhập) và EV/EBITDA của ngành thép Việt Nam vẫn còn rất hấp dẫn so với ngành thép các quốc gia khác trong khu vực, qua đó thể hiện tiềm năng tăng trưởng trong ngắn và trung hạn của nhóm cổ phiếu vẫn còn.

Đánh giá tiềm năng tăng trưởng của các yếu tố cơ bản

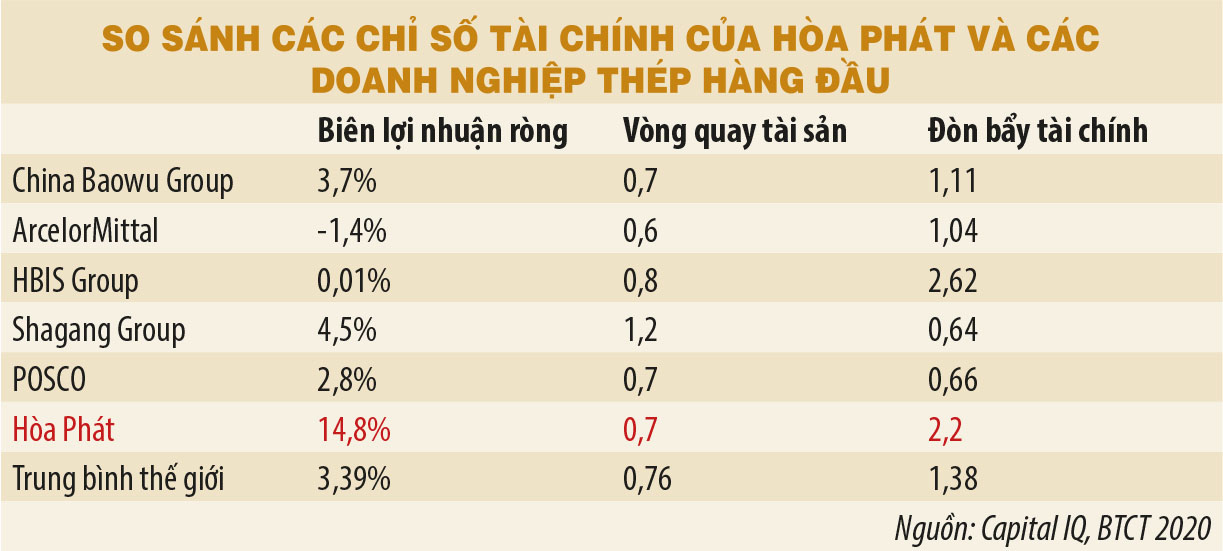

Chúng ta có thể sử dụng mô hình Dupont để so sánh hiệu quả hoạt động của Hòa Phát so với các cổ phiếu ngành thép lớn nhất thế giới. Mô hình Dupont sẽ phân tích mức ROE (lợi nhuận/vốn chủ sở hữu) của doanh nghiệp thông qua việc so sánh cấu thành từ biên lợi nhuận ròng, vòng quay tài sản và đòn bẩy tài chính. Việc so sánh với các doanh nghiệp đầu ngành sẽ cho thấy được khả năng tăng trưởng của Hòa Phát trong tương lai.

Mức biên lợi nhuận ròng hiện tại của Hòa Phát đang cao vượt trội hơn so với các công ty hàng đầu. Sở dĩ mức sinh lời sau thuế ở Hòa Phát cao hơn các công ty khác trên thế giới là do chi phí sản xuất thép ở Việt Nam có nhiều lợi thế vì giá điện và mức thuế môi trường thấp so với các nước. So sánh với mức biên lợi nhuận ròng vào khoảng 3-4% của thế giới sẽ thấy mức sinh lời này sẽ rất khó duy trì trong dài hạn nếu các vấn đề về môi trường ở Việt Nam được quan tâm hơn.

Trong khi đó, mức vòng quay tài sản và đòn bẩy tài chính của Hòa Phát cũng đều nằm quanh mức trung bình so với các doanh nghiệp lớn trong ngành, do đó khả năng cải thiện lợi nhuận từ hai yếu tố này sẽ rất khó trong dài hạn. Nếu mức giá cổ phiếu hiện tại đã phản ánh tiềm năng tăng trưởng của cổ phiếu Hòa Phát thì khả năng tăng trưởng giá cổ phiếu sẽ không nhiều.

Các chính sách vĩ mô của các quốc gia đã tạo ra các cơ hội đầu tư theo các chu kỳ của các ngành nghề. Tình huống trên cũng đã thể hiện những chiến lược cũng như tầm nhìn của ban lãnh đạo các doanh nghiệp ngành thép hàng đầu ở Việt Nam về những thay đổi trong diễn biến của ngành thép trong khu vực để góp phần gia tăng lợi nhuận doanh nghiệp.

(*) CFA

(**) BUH