{kind=link}

(KTSG Online) – Dù chứng khoán tăng, mặt bằng lãi suất thấp, “chợ vốn sỉ” vẫn đang thiếu cả số lượng lẫn chất lượng. Làm thế nào để khai mở dòng tiền nội – ngoại chảy vào khu vực kinh tế tư nhân trong thập kỷ tăng trưởng cao tiếp theo?

- ‘Đại tiệc vốn’ trên thị trường chứng khoán (kỳ 1): bắt sóng tăng trưởng

- IPO chứng khoán: đòn bẩy mới của các ngân hàng

Thiếu hàng hóa lẫn chất lượng

Trong xu hướng doanh nghiệp tăng cường gọi vốn qua thị trường cổ phiếu đang bùng nổ thanh khoản, có một điểm dễ nhận thấy là chủ yếu đến từ lĩnh vực tài chính, bao gồm ngân hàng và công ty chứng khoán; và nhóm tiếp theo là doanh nghiệp bất động sản.

Đây đều là nhóm hưởng lợi đầu tiên trong bối cảnh mặt bằng lãi suất ở mức thấp. Tiếp nối sau đó, dòng vốn của toàn xã hội được định hình theo công thức: chạy về nhóm này rồi lại chảy ra thị trường, tìm đến các lĩnh vực đầu tư và tiêu dùng khác. Nhưng nhìn xa hơn thì sao? Không phải lúc nào chứng khoán cũng tăng và lãi suất cũng thấp.

Trong góc nhìn tổng quan hơn, tại diễn đàn về thị trường vốn nợ (trái phiếu) gần đây, một vấn đề đặt ra là bài toán cung cầu ở nền kinh tế đang có nhu cầu tăng trưởng cao dường như đang “lệch pha” khá lớn tại “chợ bán sỉ vốn”.

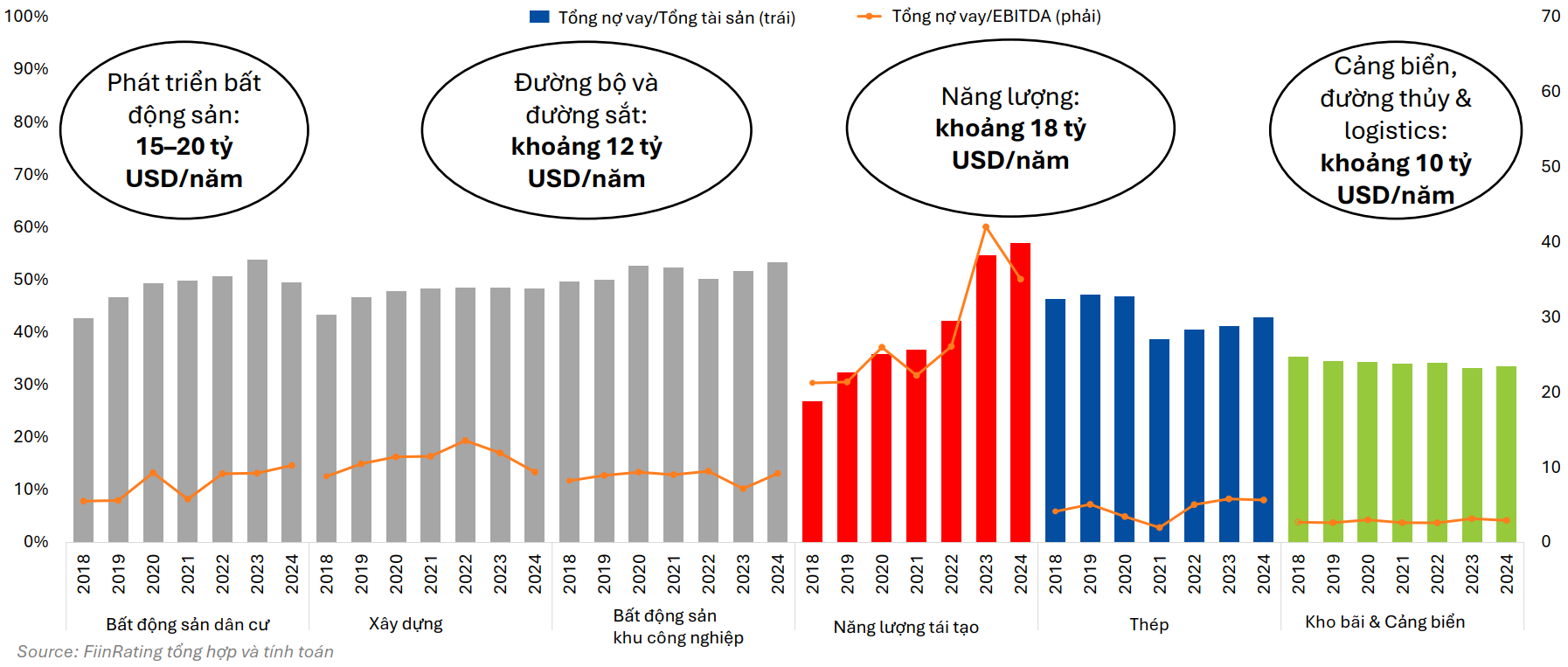

Chẳng hạn, theo ông Dominic Scriven, Chủ tịch Điều hành Dragon Capital Group, đơn vị quản lý quỹ hàng đầu Việt Nam với quy mô khoảng 6 tỉ đô la, tính toán với mục tiêu trở thành nước có thu nhập trung bình, tổng vốn đầu tư của khu vực tư nhân tầm 250-300 tỉ đô la/năm, rõ ràng là quá sức của hệ thống ngân hàng thương mại.

Tương tự, ông Nguyễn Quang Thuân, Chủ tịch Điều hành FiinGroup và FiinRatings, bổ sung thêm nguồn vốn từ FDI quanh mức 30 tỉ đô mỗi năm và dư nợ ngân hàng khoảng 664 tỉ đô la (trong đó dư nợ dài hạn khoảng 40%) thì cũng chưa đủ để tài trợ các doanh nghiệp tư nhân. Mặt khác, ngành quản lý quỹ vẫn còn tương đối nhỏ, chiếm chưa đến 6% GDP của Việt Nam trong khi một số nước lên đến 20-25%.

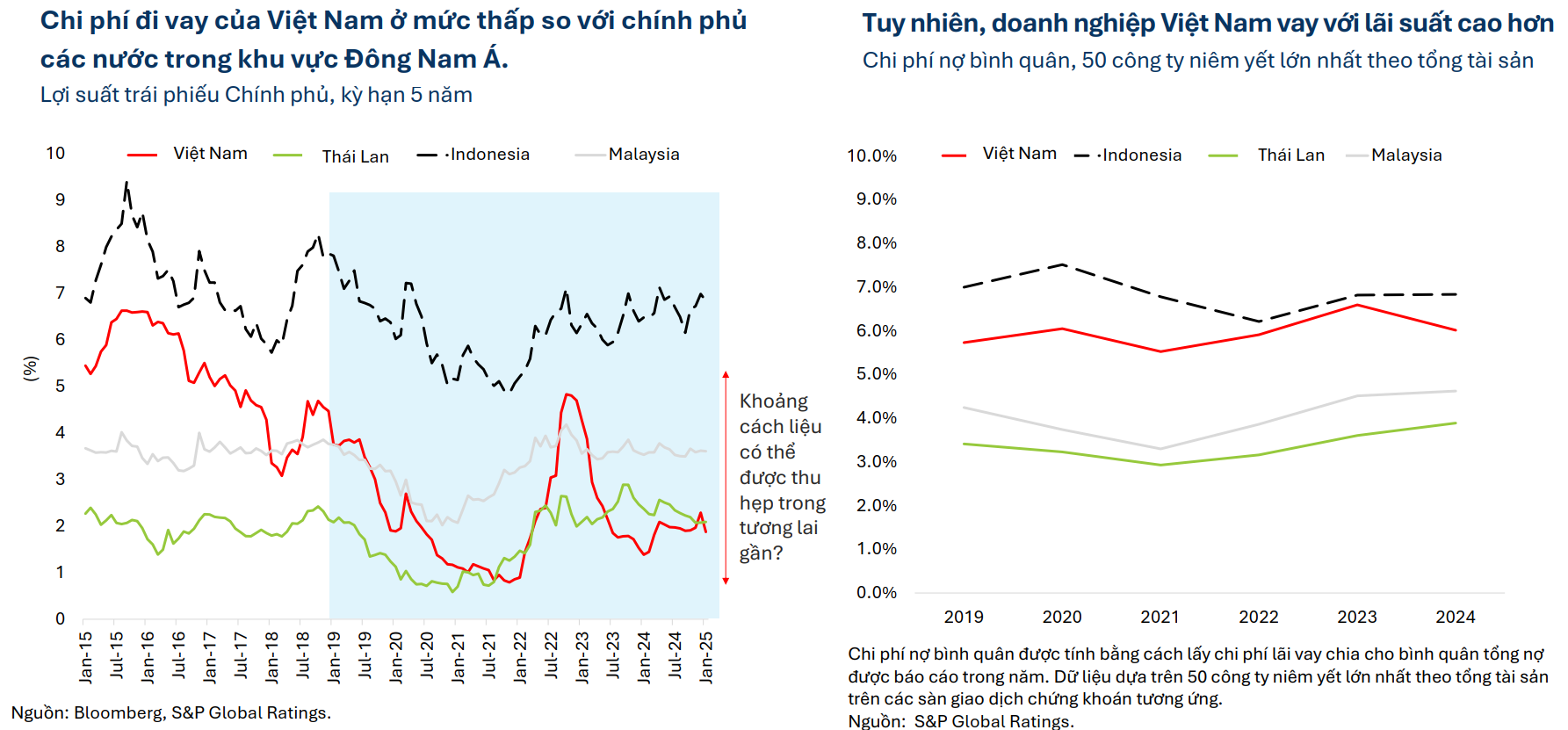

Vấn đề của các doanh nghiệp Việt Nam hiện nay, như đã nói nhiều từ trước, đó là chi phí vốn ở mức cao đi cùng cơ cấu nguồn vốn phụ thuộc lớn vào nợ ngắn hạn, dễ mất lợi thế sân nhà chứ chưa cần nói đến chi phí cạnh tranh khi bước ra thế giới.

Mặt bằng lãi suất ở mức thấp từ cuối quý 4-2023 cho đến nay đã giúp sức đáng kể cho khối doanh nghiệp. Khi thị trường vốn được chú ý, các doanh nghiệp mới tranh thủ gọi vốn để giảm chi phí. Nhưng, bài toán dài hạn hơn cần phải được giải quyết chứ không thể chỉ tập trung huy động vốn ở giai đoạn thấp.

Điều này nghĩa là cần một tầm nhìn xa hơn về hệ thống cấp vốn cho nền kinh tế. Bài toán căn cơ hơn là tập trung ở việc nâng hạng thị trường, cả về số lượng lẫn chất lượng trên tất cả các thị trường tài chính. “Thị trường nợ chúng ta đang trong quá trình phát triển, nhưng điều quan trọng là thiếu cơ sở hàng hóa, cả về số lượng và chất lượng, để cho các quỹ nợ có thể hoạt động, trong đó không chỉ trái phiếu mà cả trái phiếu chính phủ và các sản phẩm tiền tệ”, ông Dominic nhấn mạnh.

Khai mở dòng tiền nội-ngoại

Ở góc nhìn của quỹ đầu tư lâu năm hoạt động tài trợ nhiều lĩnh vực đầu ngành của Việt Nam, để thu hút đủ vốn ổn định và dài hạn cho các doanh nghiệp tư nhân, ông Don Lam, Tổng Giám đốc và cổ đông sáng lập Tập đoàn VinaCapital, thành viên Ban IV (Ban phát triển kinh tế tư nhân), cho rằng cần đẩy mạnh huy động nguồn vốn nội địa theo định hướng tự chủ tài chính, với lợi thế đi kèm là nền kinh tế có thể trụ vững trước các “cơn bão tài chính quốc tế”.

Theo đó, việc đầu tiên là cần phải đa dạng hơn các sản phẩm tài chính tương tự như các nước phát triển. Các mô hình quỹ đã được nhắc đến nhiều trong thời gian qua như quỹ hưu trí tự nguyện, quỹ bảo hiểm, quỹ đầu tư hạ tầng, quỹ đầu tư quốc gia… cần được xem như trụ cột khơi thông dòng vốn cho kinh tế tư nhân. “Đây cũng là cách mà các quốc gia khác đã triển khai thành công trong giai đoạn họ chuyển mình từ nước thu nhập trung bình lên nước thu nhập cao như Singapore và Hàn Quốc”, ông Don Lam nhấn mạnh.

Tăng số lượng cũng phải bắt đầu từ câu chuyện hàng hóa trên thị trường chứng khoán. Hiện số lượng doanh nghiệp niêm yết vẫn còn khiêm tốn (chưa đến 2.000) trong khi hơn 40% vốn hóa đến từ nhóm ngân hàng. Từ năm 2019, Việt Nam cũng chưa có thương vụ IPO nổi bật, một điều kiện quan trọng để tạo sự đột phá cho thị trường.

Điều này đang dự kiến sớm thay đổi trong thời gian tới khi nhiều doanh nghiệp thể hiện ý chí IPO các mảng hoạt động lớn của mình, không chỉ ở nhóm ngân hàng chứng khoán mà bao gồm lĩnh vực sản xuất.

Với quỹ ngoại, điểm mấu chốt là phải có nhiều giải pháp thoái vốn khả thi, đặc biệt là ở các thị trường có độ mở lớn, theo ông Jeffrey David Perlman, CEO Warburg Pincus (Mỹ), chia sẻ tại Techcombank Investment Summit 2025. Đây cũng là quỹ từng thực hiện hai trong số các thương vụ IPO lớn nhất lịch sử với đối tác Vingroup và Techcombank.

Một thị trường IPO sôi động tạo ra một vòng quay tích cực khi thu hút các nhà đầu tư tài chính, kéo theo các nhà đầu tư chiến lược, khiến toàn bộ hệ thống trở nên năng động hơn.

Điểm tích cực mà vị này bình luận là Việt Nam đang trên con đường “trưởng thành hơn”, tư duy thúc đẩy tăng trưởng và tập trung vào việc cải thiện môi trường đầu tư. “Khi chúng tôi bắt đầu đầu tư cách đây 12–13 năm, nền kinh tế chủ yếu dựa vào hàng hóa. Ngày nay, nó đã đa dạng hóa đáng kể. Đó là điều mang lại tiềm năng để Việt Nam thực sự tăng tốc tăng trưởng tổng thể”, vị này chia sẻ.

“Mở khóa” cho khối ngoại cũng được nhắc nhiều đến trong thời gian qua với sự nỗ lực từ cơ quan quản lý thông qua nhiều quy định mới được ban hành, nhằm tháo gỡ khó khăn trong mục tiêu sớm được nâng hạng từ FTSE Russell trong năm nay. Tuy nhiên, nhiều chuyên gia cho rằng thị trường cũng cần đặt tầm nhìn xa hơn là ở MSCI, vốn yêu cầu nhiều điều kiện khắt khe hơn rất nhiều.

Theo đại diện Dragon Capital, thực tế chất lượng thị trường trong thời gian qua cũng đã có sự cải thiện đáng kể, chẳng hạn như câu chuyện minh bạch thông tin, nhưng còn một chặng đường dài để xây dựng và gia tăng tín nhiệm của quốc gia và từng doanh nghiệp. Thách thức của Việt Nam còn là nâng chuẩn tín nhiệm của quốc gia, chứ không chỉ riêng gì thị trường chứng khoán.

Nâng chuẩn doanh nghiệp trong nước

Theo ông Don Lam, thúc đẩy doanh nghiệp đại chúng cả về số lượng và chất lượng là giải pháp chiến lược để phát triển thị trường vốn theo chiều sâu.

Theo đó, cần đặt mục tiêu nâng cao chất lượng doanh nghiệp đại chúng, chẳng hạn như yêu cầu báo cáo định kỳ theo tiêu chuẩn ESG, nâng cao chất lượng kiểm toán, tăng cường kiểm tra các trường hợp nghi ngờ thao túng thị trường. Ông cũng lưu ý về bài học từ các doanh nghiệp Trung Quốc khi tham gia thị trường vốn ở nước ngoài thường bị cáo buộc không minh bạch do chuẩn mực kế toán khác biệt.

Đánh giá tương tự, ông Dominic Scriven cho rằng bốn yếu tố quan trọng nhất khi quỹ này xem xét đầu tư, đó là vấn đề thanh khoản, quản trị rủi ro, hiệu quả đầu tư và uy tín.

Khuyến nghị đưa ra là doanh nghiệp cần tập trung vào minh bạch thông tin và nâng cao chất lượng quản trị, cũng như đảm bảo chất lượng trái phiếu, đặc biệt tập trung vào các dự án dài hạn, tuyệt đối tránh các trường hợp không hoàn thành đúng cam kết hoặc "gãy gánh giữa đường".

“Buộc phải lớn” là yêu cầu chung với doanh nghiệp đặt ra hiện nay, tương tự như ngành ngân hàng trong suốt 15 năm qua phải “lần mò” theo từng quy định Basel ngày càng khắt khe hơn, và cho đến nay vẫn phải tăng vốn để tăng nội lực. Cuộc chơi có thể còn khó khăn hơn nhiều với doanh nghiệp niêm yết khi thực hiện các tiêu chuẩn kế toán được định nghĩa theo quốc tế.

Về mặt vĩ mô, câu chuyện chung vẫn là phải cải thiện tốt hơn cơ chế giám sát hoạt động tài chính trên thị trường. Thực tế quá khứ đã có nhiều bài học về việc dòng vốn nội địa chảy lệch hướng gây bất ổn vĩ mô.

World Bank cũng nêu ra vấn đề là Việt Nam phải tối ưu hóa hiệu suất đầu tư, đẩy nhanh giải ngân và giám sát ở những dự án hạ tầng có quy mô rất lớn và cần cả dòng vốn nội lẫn ngoại. Những rủi ro được nhắc đến là chi phí trả nợ, quản lý dư địa tài khóa và hài hòa nguồn vốn, tránh tác động lấn át lên những ưu tiên phát triển khác.