(KTSG) - Trong thời gian gần đây, hàng loạt công ty chứng khoán (CTCK) tích cực tăng vốn. Sự tăng vốn này có phải chỉ là “game tăng giá” hay là động thái chiến lược dài hạn của các công ty.

- Cuộc chơi quản lý tài sản: Cơ hội và thách thức với công ty chứng khoán

- Một số công ty chứng khoán gián đoạn kết nối tới HoSE do mất điện

Động thái tăng vốn qua chia cổ tức, phát hành cổ phiếu mới dường như là hoạt động củng cố vốn tự có tại các CTCK, nhưng đằng sau những bước đi này là những câu chuyện chiến lược sâu xa hơn. Việc tăng vốn không chỉ nhằm củng cố nguồn vốn mà còn là chiến lược để duy trì và gia tăng lợi thế cạnh tranh. Các CTCK cần củng cố năng lực tài chính để tăng khả năng cho vay ký quỹ (margin) và duy trì vị thế trong cuộc cạnh tranh khốc liệt trên thị trường.

Trong bối cảnh lãi suất giảm, các CTCK đã nhanh chóng tận dụng cơ hội để vay vốn với chi phí rẻ từ các ngân hàng. Điều này cho phép họ tăng cường cho vay margin, tạo ra dòng tiền lớn hỗ trợ giao dịch của nhà đầu tư. Đặc biệt trong sáu tháng đầu năm 2024, hoạt động cho vay margin ngày càng đóng vai trò quan trọng trong việc thúc đẩy lợi nhuận chung toàn ngành. Cuộc đua mở rộng thị phần cho vay margin khiến nhu cầu về việc bổ sung vốn của các CTCK trở nên cấp bách. Và xu hướng phổ biến là các CTCK đều lựa chọn gia tăng vốn vay, không chỉ vì lãi suất hấp dẫn mà còn vì sự nới lỏng thanh khoản trong giai đoạn này tạo nhiều cơ hội tiếp cận vốn vay dễ dàng hơn.

Vấn đề gia tăng nợ vay

Trong quí 2-2024, hoạt động cho vay margin ngày càng trở nên quan trọng khi đóng góp gần 50% trong cơ cấu lợi nhuận, so với mức đóng góp gần 36% của hoạt động tự doanh. Khi nguồn thu phí môi giới ngày càng hạn chế thì năng lực cung cấp cho vay margin sẽ là yếu tố quyết định để giữ chân khách hàng và bảo vệ vị thế cạnh tranh. Bên cạnh đó, nền lãi suất thấp hiện nay cũng giúp các CTCK có thể cung cấp các sản phẩm cho vay margin với mức lãi hấp dẫn hơn, từ đó mở rộng thị phần.

Vốn chủ sở hữu của ngành chứng khoán quí 2-2024 tăng 17% so với cùng kỳ, trong khi dư nợ margin đã tăng gần 49%. Đi vay trở thành lựa chọn phổ biến và là phương án linh hoạt mà nhiều CTCK đang thực hiện để bổ sung nguồn vốn kinh doanh ký quỹ. Mức vay nợ của các CTCK đã gia tăng mạnh trong những quí gần đây, đặc biệt là trong nửa cuối năm 2023 và đột biến trong quí 2 vừa rồi.

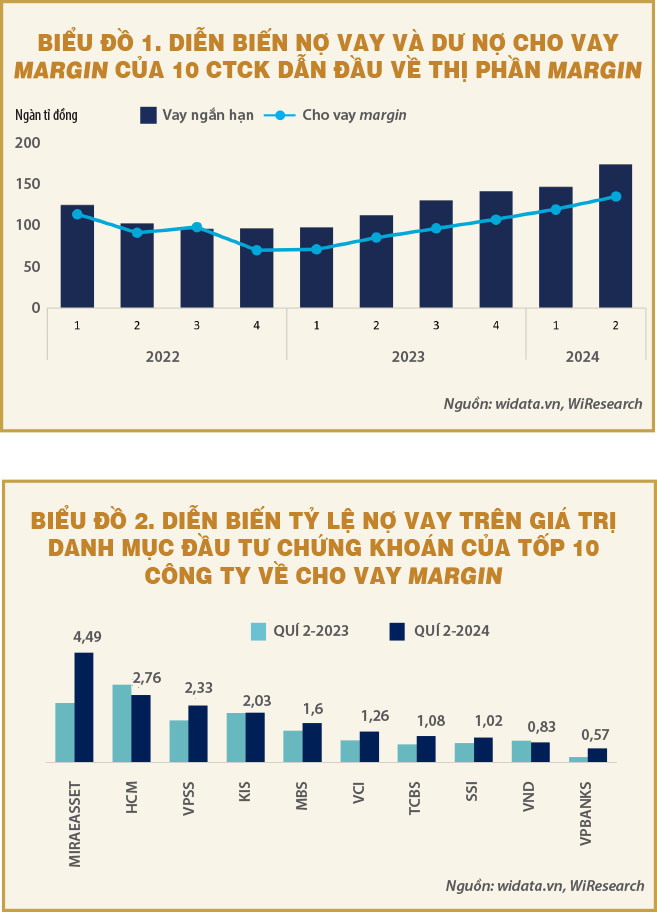

Theo thống kê, 10 CTCK có thị phần cho vay margin lớn nhất trên thị trường đều ghi nhận sự gia tăng mạnh mẽ cả về dư nợ margin và tổng nợ vay. Tổng giá trị dư nợ margin đạt gần 135.000 tỉ đồng, tăng 58% so với cùng kỳ; nợ vay tăng 55% so với cùng kỳ năm trước, đạt mức 173.665 tỉ đồng, chủ yếu là các khoản vay ngắn hạn. Biểu đồ 1 cũng cho thấy việc nợ vay của các CTCK gia tăng mạnh trong quí 2-2024 khi tín dụng được các ngân hàng đẩy mạnh trong tháng 6 như thế nào.

Tình hình này phản ánh chiến lược của các CTCK nhằm tận dụng sự gia tăng nhu cầu vay margin từ nhà đầu tư, đồng thời tối ưu hóa khả năng cung cấp dịch vụ tài chính để giữ vững vị thế trên thị trường. Tuy nhiên, đi kèm với sự gia tăng nợ vay này là những rủi ro tiềm ẩn về thanh khoản và khả năng quản lý tài chính, đặc biệt trong những thời điểm thị trường biến động mạnh. Việc sử dụng đòn bẩy cao trong ngắn hạn có thể mang lại lợi nhuận lớn, nhưng cũng đòi hỏi các CTCK phải thận trọng trong việc quản lý rủi ro và cân đối vốn để duy trì sự ổn định tài chính.

Đối với các ngân hàng, cho vay CTCK mang đến cơ hội vừa về thu nhập lãi, vừa đảm bảo độ đa dạng hóa danh mục cho vay, khi tỷ trọng cho vay doanh nghiệp tăng cao trong hai năm gần đây. Các CTCK sở hữu tài sản bảo đảm có tính thanh khoản cao, bao gồm cổ phiếu, trái phiếu, và chứng chỉ tiền gửi, cũng như tiền gửi trong ngân hàng. Do đó, danh mục đầu tư của CTCK có thể dễ dàng thanh khoản hơn, giảm thiểu rủi ro khi phải phát mại tài sản. Hơn nữa, các CTCK còn phải tuân thủ quy định khắt khe về tỷ lệ an toàn vốn, tạo thêm sự an tâm trong việc quản lý rủi ro cho các ngân hàng khi họ tăng cường cho vay.

Biểu đồ 2 cho thấy mức độ đòn bẩy tài chính của phần lớn các CTCK đều tăng mạnh trong vòng 12 tháng vừa qua. Thông thường, khi các ngân hàng thương mại cấp tín dụng cho các CTCK thì họ sẽ chọn tài sản bảo đảm là danh mục đầu tư hiện tại của các ngân hàng, bởi tính chất thanh khoản và an toàn trong danh mục thường nắm giữ của các CTCK. Việc tỷ lệ nợ vay tăng mạnh so với giá trị các khoản tài sản thanh khoản có thể đảm bảo cũng là một tín hiệu cho thấy mức đòn bẩy tài chính của các CTCK đã ở mức rất cao. Do đó, việc gia tăng vốn chủ sở hữu là điều cần thiết để cân bằng rủi ro, đồng thời cũng đảm bảo các tỷ lệ an toàn thanh toán theo quy định từ Ủy ban Chứng khoán Nhà nước.

Xét từng trường hợp cụ thể, Mirae Asset và VPSS là hai công ty có tỷ lệ đòn bẩy tăng mạnh nhất. Trước việc sụt giảm thị phần cho vay margin trong quí 2 vừa qua, đẩy mạnh gia tăng nợ hàm ý các CTCK có nhiều thanh khoản hơn để cạnh tranh và giành lại vị thế trong mảng hoạt động này. Trong đó, Mirae Asset có mức đòn bẩy nợ cao nhất, với 80% các khoản nợ đến từ vay ngân hàng nước ngoài. Đáng chú ý, trong sáu tháng đầu năm 2024, Mirae Asset gia tăng đi vay ngân hàng trong nước, với mức vay tăng thêm trong kỳ là 7.957,6 tỉ đồng, mức lãi suất dao động từ 2,2-3,9% với thời hạn vay là một năm. Trong khi đó, các CTCK lớn khác như SSI, TCBS hay VND, VPBANKS có tỷ lệ đi vay trên danh mục đầu tư thấp hơn. Đây cũng là các CTCK có vốn chủ sở hữu vượt mốc 15.000 tỉ đồng, với lợi thế nổi bật về vốn chủ sở hữu dồi dào, các công ty này ít phụ thuộc vào vốn vay để tài trợ hoạt động kinh doanh hơn.

Đằng sau việc tăng vốn là sự chuẩn bị cho cuộc chiến sắp tới

Bối cảnh Zero Fee (miễn phí giao dịch) đang ngày càng phổ biến trong ngành tài chính, đặc biệt là trong môi giới chứng khoán. Với việc các công ty không còn thu phí giao dịch, dịch vụ cho vay margin trở thành nguồn thu chính và là yếu tố quan trọng để duy trì lợi nhuận.

Trong cuộc chiến Zero Fee, các CTCK nhỏ buộc phải tăng vốn mạnh mẽ để cạnh tranh với các ông lớn trong ngành. Những công ty nhỏ, nếu không có đủ vốn để mở rộng hoạt động cho vay margin, sẽ gặp khó khăn trong việc cạnh tranh với các đối thủ lớn, vốn có lợi thế về hệ thống quản lý rủi ro và nguồn vốn mạnh. Đây cũng chính là lý do khiến nhiều CTCK nhỏ và vừa phải nhanh chóng gia tăng vốn để duy trì hoạt động và cạnh tranh trên thị trường.

Với việc Zero Fee ngày càng trở nên phổ biến, các CTCK không chỉ đối mặt với sự sụt giảm nguồn thu từ phí giao dịch mà còn phải đầu tư mạnh vào công nghệ để duy trì sức cạnh tranh. Nhiều công ty đã áp dụng công nghệ trí tuệ nhân tạo (AI) và các nền tảng giao dịch tự động để nâng cao trải nghiệm khách hàng và tối ưu hóa hoạt động vận hành. Điều này đòi hỏi nguồn vốn lớn để đầu tư vào hạ tầng công nghệ, giúp họ duy trì mức độ dịch vụ cao và cạnh tranh với những đối thủ tiên tiến về công nghệ.

(*) CFA

(**) Wiresearch