(KTSG) - Như thường lệ, sau khi Ngân hàng Nhà nước (NHNN) chính thức công bố tăng các lãi suất điều hành cũng như trần lãi suất huy động ngắn hạn (dưới sáu tháng) thêm 1 điểm phần trăm từ ngày 23-9-2022, việc nên đầu tư vào đâu lại được hâm nóng.

- Ngân hàng Nhà nước tăng lãi suất điều hành từ ngày mai, 23-9

- Nhiều ngân hàng tăng mạnh lãi suất huy động

Và cũng như thường lệ, tình hình hoạt động của các thị trường tài sản truyền thống được mang ra mổ xẻ, phân tích để chọn ra và khuyến nghị thị trường nào khả quan nhất ở trên khía cạnh là sẽ mang lại lợi nhuận tiềm năng lớn nhất cho nhà đầu tư có một số tiền nhàn rỗi nào đó đang băn khoăn chuyện bỏ tiền vào đâu cho tối ưu, sau khi một trong những thị trường đầu tư là tiền gửi đã “có biến”, làm thay đổi cán cân lợi nhuận với các thị trường đầu tư truyền thống khác(1).

Tuy nhiên, vấn đề với các phân tích và khuyến nghị nói trên là chúng dựa trên một tiền đề không đúng rằng lãi suất chỉ tăng từ ngày 23-9 là ngày mà NHNN công bố tăng lãi suất điều hành và trần lãi suất huy động ngắn hạn.

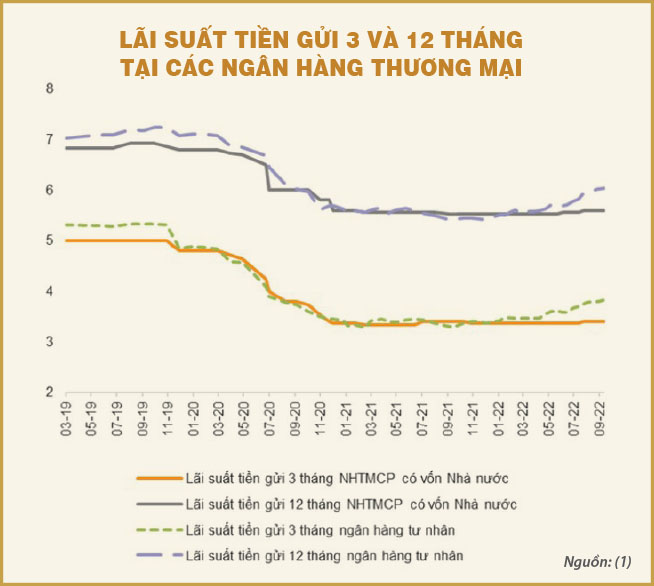

Trên thực tế, lãi suất huy động (và cho vay) của các ngân hàng thương mại đã tăng đáng kể từ đầu năm nay, kể cả ngắn hạn và dài hạn (xem hình).

Tương tự, lãi suất liên ngân hàng cũng đã tăng đáng kể từ vài tháng nay, thậm chí còn vọt lên mức cao kỷ lục trong cả thập kỷ qua.

Các lãi suất điều hành của NHNN tuy trên giấy tờ mới chỉ tăng lại từ ngày 23-9, nhưng trên thực tế chúng cũng đã được tăng mạnh bởi NHNN ít nhất từ hồi tháng 6 trở đi, trên các thị trường mở và tín phiếu ngân hàng, với mức tăng lên đến vài điểm phần trăm.

Sẽ có người lập luận rằng lãi suất huy động thực tế có tăng chỉ là đối với các kỳ hạn từ sáu tháng trở lên, bởi NHNN không áp trần lãi suất huy động với các kỳ hạn này. Lãi suất huy động ngắn hạn, dưới sáu tháng, cho đến trước ngày 23-9 vẫn bị khống chế bởi trần lãi suất huy động, nên thực sự sẽ chỉ tăng (từ 0,3 đến 1 điểm phần trăm) từ ngày 23-9 mà thôi.

Về lập luận trên, người viết bài này có người nhà đã “mặc cả” thành công lãi suất tiền gửi dài hạn (12-15 tháng) và đã gửi tiền với lãi suất từ 7,8-8,1%/năm tại hai ngân hàng thương mại từ cách đây nhiều tháng, lúc mà các thống kê trên báo chí cho thấy lãi suất tiền gửi cao nhất công bố tại các ngân hàng thương mại với số tiền gửi dăm tỉ đồng trở xuống chỉ quanh quẩn 7%.

Nói điều này để cho thấy lãi suất tiền gửi trên thực tế là thứ có thể mặc cả được, kể cả với các kỳ hạn dưới sáu tháng bị khống chế bởi trần lãi suất của NHNN. Các ngân hàng luôn có cách “lách” để trả lãi suất cao hơn mức công bố/trần (với hai ngân hàng mà người nhà người viết đã gửi thì họ trả lại luôn một phần tiền lãi khi nhận tiền gửi để đảm bảo lãi suất trên sổ sách vẫn... thấp).

Các diễn biến thực tế về lãi suất nêu trên cho thấy việc coi ngày 23-9 là mốc khởi đầu cho xu hướng lãi suất tăng ở Việt Nam là không chính xác. Thay vào đó, phải coi thị trường tiền gửi với biến số lãi suất đã biến động mạnh ít nhất là từ đầu quí 2 năm nay, nếu không muốn nói là từ đầu năm nay như đã thấy.

Bởi vậy, các phân tích dựa trên các so sánh lợi suất/lợi nhuận tiềm năng từ các kênh đầu tư khác với kênh tiền gửi như hiện nay là lỗi thời, không chính xác. Thậm chí cần phải nghĩ rằng có khi chính vì lãi suất tiền gửi thực tế đã bắt đầu tăng ngay từ đầu năm nay nên đã làm cho thị trường chứng khoán và trái phiếu trở nên kém hấp dẫn hơn, dẫn đến sự lao dốc của các chỉ số chứng khoán hay tăng mạnh của lợi suất trái phiếu.

Với nhận thức mới rằng cơ hội đầu tư vào tiền gửi so với các kênh đầu tư khác phần lớn đã được phản ánh ngay từ hồi đầu năm, vẫn còn đáng kể cơ hội cho các thị trường tài sản truyền thống khác.

Nhìn chung, thị trường chứng khoán sẽ tiếp tục bị thử thách bởi nền kinh tế thế giới và Việt Nam đang ngày càng phải đối mặt với nguy cơ tăng trưởng chậm lại, làm cho các ngành/lĩnh vực có tính đầu cơ tiếp tục bị ảnh hưởng. Tuy nhiên, cơ hội trên thị trường chứng khoán vẫn còn đó kể cả cho các ngành/lĩnh vực này nếu giá các cổ phiếu này đã sụt giảm mạnh, xuống đến mức có thể xem xét đầu tư.

Đối với bất động sản, cũng tương tự, sự chững lại của thị trường này ở nhiều khu vực cho thấy ảnh hưởng đã từ nhiều tháng nay của lãi suất tăng và việc siết tín dụng bất động sản của các ngân hàng. Tuy nhiên, thời điểm này và trong các tháng tới sẽ là cơ hội cho một số nhà đầu tư bởi một số chủ nhà/đất hiện tại có dư nợ vay ngân hàng/trái phiếu bất động sản không thể “gồng” lãi suất thêm được nữa.

Kênh trái phiếu xem ra có nhiều hứa hẹn vì các doanh nghiệp phát hành ngày càng khó vay ngân hàng hơn (và với lãi suất thấp) nên sẽ phải đẩy mạnh huy động vốn qua kênh này, với lãi suất cao hơn. Tuy vậy, trước khi xuống tiền, nhà đầu tư luôn phải biết mức rủi ro của kênh này là cao hơn nhiều so với tiền gửi ngân hàng để cân nhắc xem một vài điểm phần trăm lãi suất cao hơn của trái phiếu so với tiền gửi ngân hàng có đáng hay không.

Còn với vàng, cũng giống như chứng khoán, hiện đã tỏ ra không còn mấy hấp dẫn nữa trong bối cảnh suy thoái và lãi suất cao khắp nơi trên thế giới. Nhưng vì giá vàng (thế giới) cũng đã sụt giảm mạnh trong thời gian này nên nhà đầu tư nào xác định được đáy của giá vàng sẽ dễ có cơ hội gặt hái lợi nhuận lớn so với các kênh khác.

(1) https://markettimes.vn/xu-huong-dong-tien-co-co-den-tay-tien-gui-4432.html