(KTSG) - Tại sao mô hình REIT đến nay vẫn chưa phát triển tại Việt Nam dù luật đã quy định?

Thời gian vừa qua, dòng vốn tài trợ cho hoạt động đầu tư của các doanh nghiệp kinh doanh bất động sản đang bị tắc nghẽn do việc tiếp cận kênh vay vốn ngân hàng trở nên khó khăn hơn vì giới hạn room tín dụng, trong khi kênh huy động từ trái phiếu sụt giảm mạnh kể từ khi Nghị định 65/2022/NĐ-CP ra đời.

Thị trường bắt đầu xuất hiện một kênh huy động vốn mới là “góp vốn mua chung bất động sản”, theo đó, các nhà đầu tư chỉ cần những khoản tiền nhỏ là có thể góp vốn đầu tư vào các bất động sản lớn.

Mô hình này là tương tự như mô hình quỹ đầu tư bất động sản (REIT) đã được quy định trong Luật Chứng khoán. Vậy tại sao REIT đến nay vẫn chưa phát triển tại Việt Nam?

Quỹ đầu tư bất động sản là gì?

Theo quy định tại khoản 43, điều 4, Luật Chứng khoán thì quỹ đầu tư bất động sản (REIT- Real Estate Investment Trust), là quỹ đầu tư chứng khoán được đầu tư chủ yếu vào bất động sản và chứng khoán của tổ chức phát hành là tổ chức kinh doanh bất động sản có doanh thu từ việc sở hữu và kinh doanh bất động sản tối thiểu là 65% tổng doanh thu tính trên báo cáo tài chính năm gần nhất.

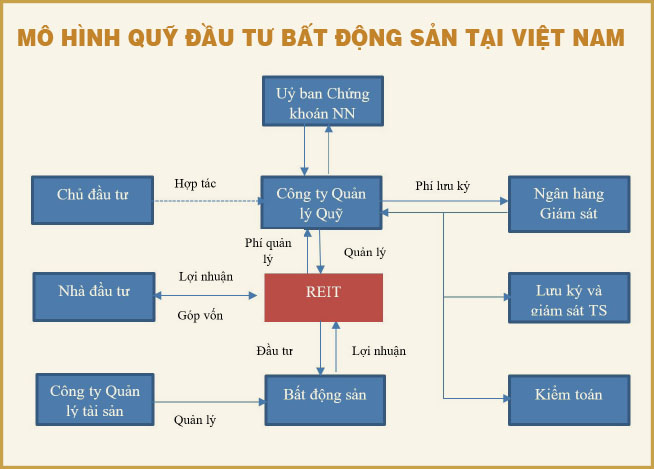

Đây là một loại quỹ đầu tư hoạt động dưới hình thức quỹ đóng đại chúng theo Luật Chứng khoán và được góp vốn bởi ít nhất 100 nhà đầu tư để đầu tư tập trung vào các bất động sản có dòng tiền ổn định.

Một số quy định cụ thể về quỹ đầu tư bất động sản tại Việt Nam

Hiện nay, mô hình quỹ đầu tư bất động sản được quy định tại Luật Chứng khoán và Thông tư 98/2020/TT-BTC, trong đó có một số quy định nổi bật như sau:

Thứ nhất, quỹ đầu tư bất động sản phải đầu tư tối thiểu 65% tổng tài sản của quỹ vào các bất động sản với mục đích cho thuê hoặc để khai thác nhằm mục đích thu lợi tức cố định; hoặc đầu tư vào chứng khoán của các doanh nghiệp kinh doanh bất động sản (là doanh nghiệp có doanh thu từ bất động sản >=65% trên báo cáo tài chính năm gần nhất).

Nếu chỉ đầu tư vào chứng khoán doanh nghiệp kinh doanh bất động sản thì phải đầu tư vào ít nhất ba tổ chức phát hành. Phần 35% tài sản còn lại của quỹ này sẽ đầu tư vào các tài sản khác theo quy định của các quỹ đóng thông thường, như: đầu tư vào tiền gửi ngân hàng, công cụ nợ của Chính phủ, các giấy tờ có giá, cổ phiếu và trái phiếu niêm yết… với những giới hạn theo quy định.

Cần có những ưu đãi nhiều hơn về thuế để mô hình Quỹ đầu tư bất động sản theo Luật Chứng khoán trở thành một trụ cột trong hoạt động thu hút nguồn lực xã hội cho đầu tư phát triển, tránh để các mô hình tương tự như “mua chung bất động sản” phát triển mà không phải tuân theo các quy định trên.

Thứ hai, quỹ đầu tư bất động sản không được thực hiện các hoạt động xây dựng, triển khai và phát triển dự án bất động sản. Đây có thể nói là giai đoạn mang lại nhiều lợi nhuận nhất đối với một dự án bất động sản nhưng nó lại tiềm ẩn nhiều rủi ro và không tuân theo mục đích ban đầu của quỹ.

Thứ ba, công ty quản lý quỹ phải xây dựng kế hoạch khai thác và sử dụng bất động sản của quỹ trong năm năm và bất động sản phải được nắm giữ trong thời gian tối thiểu là hai năm kể từ ngày mua, trừ các trường hợp buộc phải bán tài sản theo yêu cầu của pháp luật hoặc theo quyết định của đại hội nhà đầu tư hoặc ban đại diện quỹ phù hợp với thẩm quyền được giao;

Thứ tư, quỹ đầu tư bất động sản là quỹ đại chúng theo Luật Chứng khoán nên được quản lý bởi một công ty quản lý quỹ và ngoài điều kiện về cơ cấu tổ chức thông thường thì công ty quản lý quỹ phải có tối thiểu hai nhân viên đáp ứng quy định về thẩm định giá. Ngoài ra, các bất động sản của quỹ phải được quản lý bởi tổ chức quản lý bất động sản để bảo quản, giữ gìn, trông coi, bảo trì, sửa chữa, nâng cấp, vận hành và khai thác bất động sản theo hợp đồng quản lý bất động sản.

Thứ năm, hoạt động giao dịch của quỹ đầu tư bất động sản cũng được quy định rất rõ ràng, với giá mua bất động sản không được cao hơn 110% và giá bán không được thấp hơn 90% giá tham chiếu do doanh nghiệp thẩm định giá xác định trong vòng sáu tháng gần nhất. Đối với các giao dịch chiếm tỷ trọng lớn hơn hoặc 20% tổng giá trị tài sản sau giao dịch của quỹ hoặc lớn hơn hoặc bằng 20% tổng giá trị tài sản của quỹ với cùng một đối tác thì phải xin ý kiến đại hội nhà đầu tư.

Ngoài các quy định trên, thì các tài sản của quỹ đầu tư bất động sản phải được lưu ký và giám sát tại một ngân hàng lưu ký/giám sát độc lập và phải được kiểm toán định kỳ như một quỹ đại chúng thông thường.

Quỹ đầu tư bất động sản như là một kênh huy động vốn dài hạn cho doanh nghiệp bất động sản

Quỹ đầu tư bất động sản là một trong những mô hình tài trợ vốn cho phát triển bất động sản, đã được kiểm chứng rất hiệu quả ở nhiều nước phát triển. Tính tới cuối năm 2021, có tới 865 quỹ REIT được niêm yết ở 40 quốc gia trên thế giới, với mức vốn hóa thị trường đạt 2.500 tỉ đô la Mỹ (theo Ngân hàng Thế giới).

Hiện nay, phần lớn vốn tài trợ cho các hoạt động đầu tư bất động sản tới từ vốn vay ngân hàng. Đặc thù của vốn ngân hàng thường ngắn hạn và rủi ro biến động lãi suất cao. Do đó, để đa dạng các khoản tài trợ vốn cho hoạt động đầu tư bất động sản thì doanh nghiệp có thể tìm tới các kênh tài trợ vốn khác như phát hành cổ phần, phát hành trái phiếu. Tuy nhiên, cả hai kênh này gặp rất nhiều khó khăn trong năm 2022 do thị trường chứng khoán suy giảm và những hệ lụy của kênh phát hành trái phiếu riêng lẻ thời gian qua.

Mô hình quỹ đầu tư bất động sản có thể là một kênh tài trợ vốn bổ trợ cho doanh nghiệp trong việc huy động vốn trung và dài hạn.

Tại sao mô hình quỹ đầu tư bất động sản vẫn chưa phổ biến tại Việt Nam?

Ở Việt Nam, mặc dù đã có quy định về quỹ đầu tư bất động sản từ năm 2012, nhưng đến bây giờ vẫn chưa phát triển. Điều này có thể lý giải do một số nguyên nhân sau:

Thứ nhất, các ưu đãi về thuế cho mô hình quỹ đầu tư bất động sản chưa hấp dẫn để thu hút nhà đầu tư tham gia. Ví dụ, ở Mỹ, Anh, Nhật…, 90% lợi nhuận phân phối cho nhà đầu được miễn thuế thu nhập và phần này cũng được khấu trừ vào chi phí chịu thuế của quỹ. Đặc biệt, ở Anh thì thu nhập từ hoạt động cho thuê bất động sản trong nước sẽ không phải tính vào thuế thu nhập doanh nghiệp của quỹ.

Tuy nhiên, ở Việt Nam thì các ưu đãi này chưa có, nghĩa là khi quỹ đầu tư bất động sản chuyển nhượng bất động sản thì phải chịu thuế suất 20% trên thu nhập từ chuyển nhượng hoặc 20% thu nhập chênh lệch khi đầu tư chứng khoán như một doanh nghiệp thông thường. Đối với nhà đầu tư tổ chức khi chuyển nhượng chứng chỉ quỹ thì cũng phải đóng thuế với thuế suất 20% lợi nhuận tạo ra, còn cá nhân đóng 0,1% trên giá trị bán.

Thứ hai, một trong những đặc thù của các bất động sản Việt Nam là hiệu suất cho thuê khá thấp nên chưa hấp dẫn được nhà đầu tư. Phần lớn giá trị thặng dư nằm ở khâu phát triển dự án, còn khi dự án đi vào hoạt động thì hiệu suất cho thuê lại không hấp dẫn so với tiền gửi ngân hàng.

Thứ ba, đối với nhà phát triển bất động sản thì họ cần một kênh huy động vốn để có thể giảm bớt tỷ trọng đầu tư và tái đầu tư vào dự án mới. Tuy nhiên, nếu dự án có thể mang lại dòng tiền như mục tiêu mua của quỹ thì nhà phát triển bất động sản lại có nhiều lựa chọn khác thay thế kênh huy động này, do đó khó có thể cùng đồng hành với quỹ.

Kết luận

Quỹ đầu tư bất động sản là một trong những mô hình tài trợ vốn trung và dài hạn tốt cho doanh nghiệp bên cạnh các kênh như vay ngân hàng, phát hành cổ phiếu và trái phiếu. Để giảm tải và đa dạng hóa cho các kênh tài trợ vốn khác, Chính phủ cần có những ưu đãi nhiều hơn về thuế để kênh này trở thành một trụ cột trong hoạt động thu hút nguồn lực xã hội cho đầu tư phát triển, tránh để các mô hình tương tự quỹ REIT tự phát như “mua chung bất động sản” phát triển mà không phải tuân theo các quy định trên.