(KTSG Online) – Tăng trưởng của nhóm doanh nghiệp niêm yết đầu ngành, thuộc nhóm hàng hóa và tiêu dùng, đã chậm lại đáng kể trong quí 3, thậm chí nhiều doanh nghiệp tăng trưởng âm vì chi phí tăng mạnh.

- Sản xuất công nghiệp sụt giảm nơi ‘đầu tàu’ kinh tế

- Những kỳ vọng về lãi suất đô la Mỹ tăng chậm lại

- Một quí kinh doanh khó khăn của ngành thép!

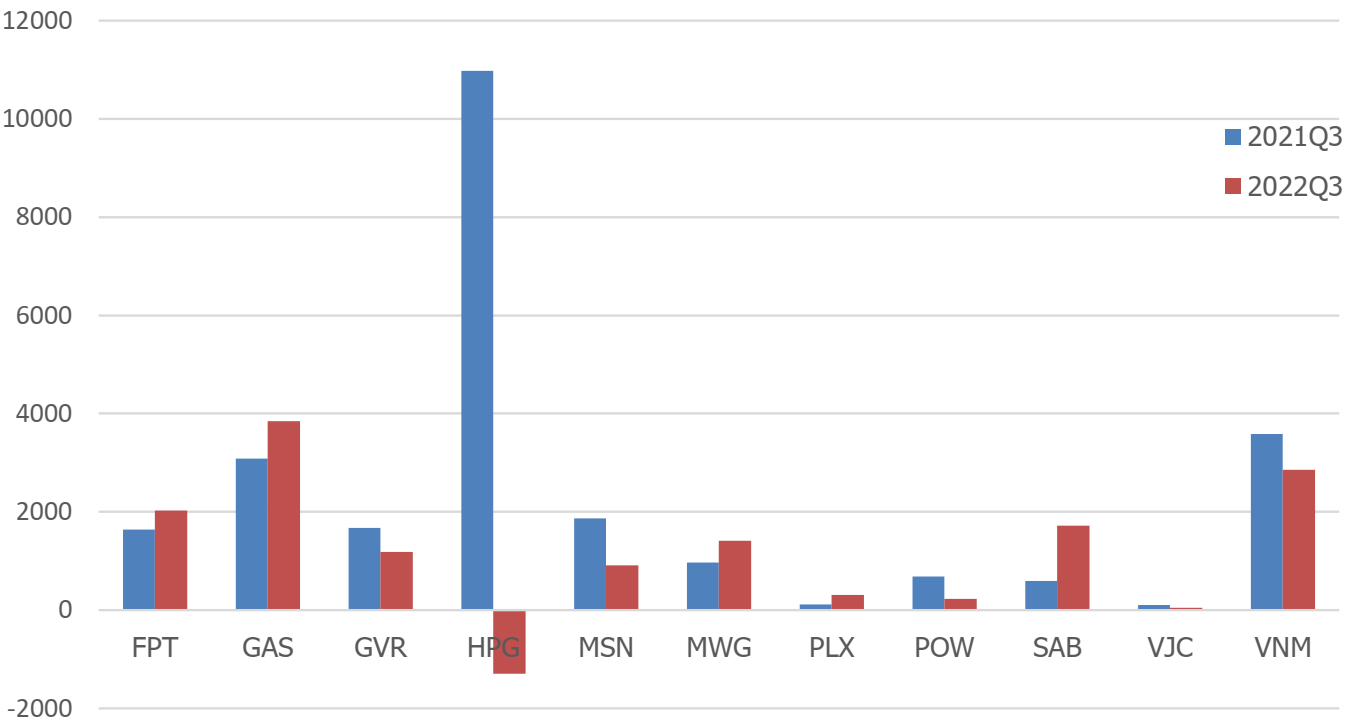

Ước tính của KTSG Online cho thấy con số tổng doanh thu và lợi nhuận trước thuế sơ bộ từ báo cáo quí 3-2022 của nhóm 11 doanh nghiệp (nằm trong chỉ số VN30 - nhóm 30 doanh nghiệp niêm yết có mức vốn hóa và thanh khoản giao dịch lớn nhất trên sàn chứng khoán), đã đi ngược chiều nhau và có sự chênh lệch đáng kể.

Đây là nhóm doanh nghiệp thuộc lĩnh vực liên quan đến sản xuất hàng hóa tiêu dùng, trừ nhóm liên quan đến tài chính bao gồm ngân hàng, bảo hiểm và bất động sản. Kết quả nhìn chung cho thấy sự khó khăn đã thể hiện phần nào trên báo cáo kết quả kinh doanh trong quí 3 của các doanh nghiệp.

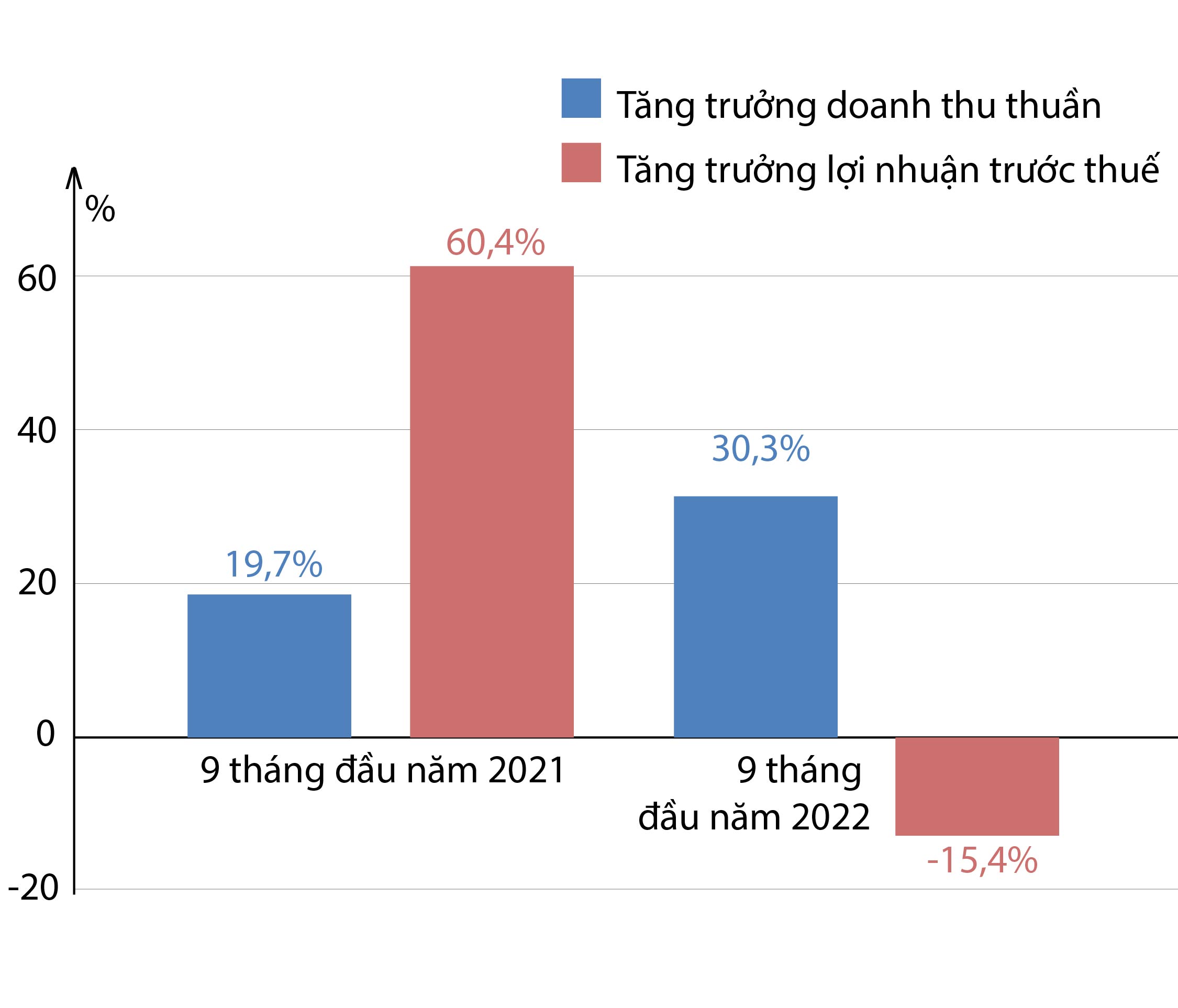

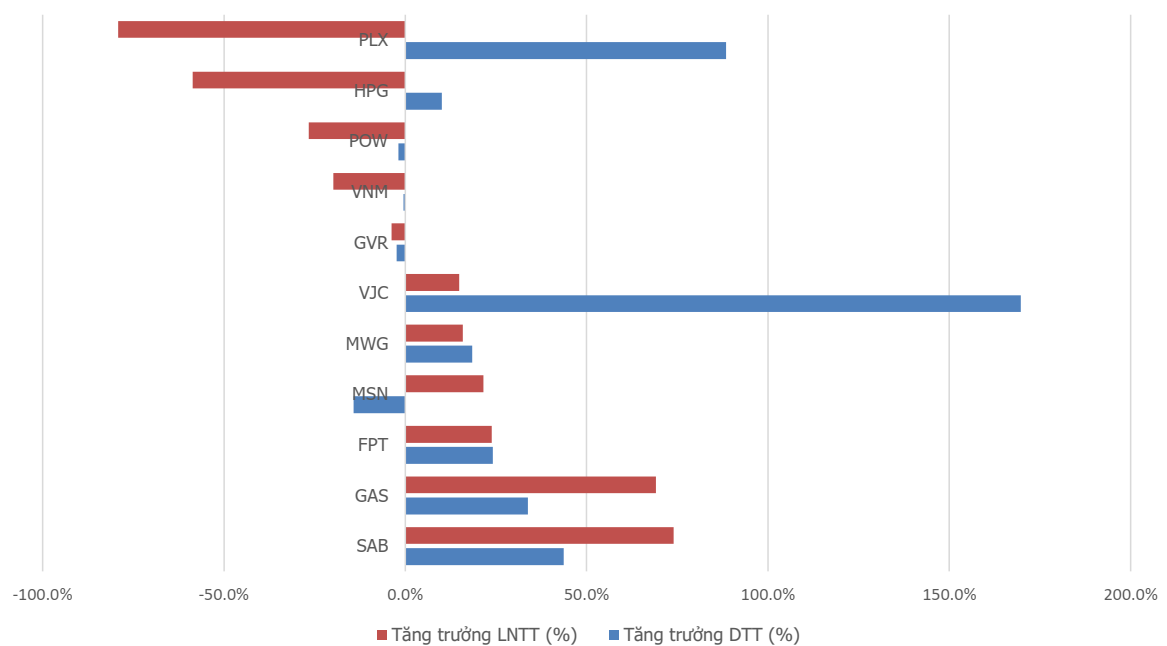

Cụ thể, tổng doanh thu thuần trong quí 3 của nhóm tăng 32,7% (cùng kỳ tăng 14%), nhưng lợi nhuận trước thuế lại giảm mạnh hơn 47,6% (cùng kỳ tăng 39%). Lũy kế trong 9 tháng thì tổng doanh thu tăng hơn 30% nhưng lợi nhuận lại giảm 15,4%.

Trong số này, nhóm cổ phiếu hàng hóa mang tính chu kỳ giảm mạnh là điểm nhấn trong 9 tháng đầu năm, chẳng hạn như câu chuyện của Petrolimex (PLX).

Báo cáo tài chính hợp nhất quí 3 của PLX cho thấy doanh thu tăng gấp đôi so với cùng kỳ, lợi nhuận trước thuế cũng tăng gần gấp hơn 2,7 lần. Tuy nhiên, tính lũy kế 9 tháng đầu năm thì lợi nhuận thì lại giảm hơn 79%, dù doanh thu tăng mạnh 88,5% do giá dầu thế giới tăng.

Theo giải trình của PLX, trong quí 3 vừa qua hoạt động kinh doanh xăng dầu lỗ khoảng 300 tỉ đồng vì giá xăng dầu diễn biến giảm bất thường, đồng thời chi phí các hoạt động liên quan đến kinh doanh xăng dầu khác đều gia tăng.

Dù vậy, lợi nhuận trong quí 3 được duy trì nhờ hoạt động từ các lĩnh vực liên quan đến các công ty con, còn tính theo 9 tháng đầu năm thì doanh nghiệp chịu ảnh hưởng mạnh bởi chi phí tăng lên (chi phí bán hàng, chi phí tài chính,…).

Thêm một doanh nghiệp điển hình chịu ảnh hưởng mạnh bởi giá cả hàng hóa là Tập đoàn Hòa Phát (mã chứng khoán HPG), ghi nhận tình trạng lợi nhuận trước thuế ở mức âm 1.786 tỉ đồng, giảm 117%; trong khi đó doanh thu chỉ giảm 12% so với cùng kỳ.

Lũy kế 9 tháng đầu năm, doanh thu HPG tăng hơn 10% nhưng lợi nhuận trước thuế lại ghi nhận giảm 58% so với cùng kỳ, dù con số tuyệt đối là không hề thấp, đạt hơn 12.000 tỉ đồng.

Theo giải trình của Hòa Phát, kết quả kinh doanh đi xuống là do nhu cầu thép suy yếu ở cả trong nước và thế giới, giá nguyên vật liệu, trong đó đặc biệt là giá than cao gấp 3 lần so với thời điểm bình thường. Bên cạnh đó, bức tranh vĩ mô cũng tác động mạnh khi tín dụng thắt chặt, tỷ giá và lãi suất đồng thời tăng mạnh. Thép và sản phẩm liên quan vẫn đóng góp trên 90% doanh thu và lợi nhuận của HPG.

Một cổ phiếu lớn trong ngành hàng tiêu dùng cũng tăng trưởng chậm lại đáng kể là Vinamilk, với doanh thu thuần giảm nhẹ 0,5% nhưng lợi nhuận trước thuế lại giảm đến 20% so với cùng kỳ trong 9 tháng đầu năm.

Theo giải trình của Vinamilk, lợi nhuận giảm là do giá nguyên vật liệu đầu vào còn duy trì ở mức cao và doanh thu không đạt mức tăng trưởng như kỳ vọng.

Bên cạnh đó, chuỗi cung ứng toàn cầu tiếp tục bị ảnh hưởng do đại dịch Covid-19 và bất ổn chính trị tại châu Âu, một số khu vực khác trên thế giới đã làm giảm nguồn cung nguyên vật liệu và máy móc thiết bị và tiến độ giao hàng. Tỷ giá và lãi suất tăng cao đã ảnh hưởng đến chi phí đầu vào.

Trái ngược với Vinamilk, cổ phiếu ngành bia lại có kết quả kinh doanh tăng trưởng mạnh. Theo đó, với Sabeco (mã chứng khoán SAB), doanh thu thuần và lợi nhuận trước thuế trong 9 tháng đầu năm lần lượt tăng mạnh 44% và 75% so với cùng kỳ, đạt lần lượt 72% và 97% kế hoạch năm.

Theo Công ty chứng khoán SSI, SAB tăng trưởng mạnh là do doanh thu bán bia quí 3 vừa qua tăng 94% so với cùng kỳ, vốn chịu ảnh hưởng bởi dịch Covid-19. “Trong bối cảnh lạm phát gia tăng, khi người tiêu dùng giảm lượng tiêu thụ, SAB dường như đã giành được thị phần trong phân khúc phổ thông, giúp giảm khoảng cách thị phần với đối thủ cạnh tranh lớn”, SSI lý giải.

Một tập đoàn đa ngành đáng chú ý khác là tập đoàn Masan (mã chứng khoán MSN), cũng ghi nhận kết quả kinh doanh chịu ảnh hưởng đáng kể từ thị trường. Theo báo cáo chung thì doanh thu thuần của Masan giảm 14,3% so với cùng kỳ, nhưng nếu loại trừ tác động của việc không còn ghi nhận kết quả kinh doanh của mảng kinh doanh thức ăn chăn nuôi (do đã chuyển giao) thì tăng khoảng 4,8% trong 9 tháng đầu năm.

Ngay trong các mảng kinh doanh của Masan có sự khác biệt đáng kể. Theo đó, doanh thu thuần của WinCommerce giảm 8,6%, Masan MeatLife (mảng kinh doanh thịt) giảm 2,9%, còn mảng khoáng sản thì doanh thu lại tăng đến 21,3%.

Theo đại diện MSN, ước tính dựa trên kết quả hiện tại thì mức doanh thu và lợi nhuận ước tính có thể thấp hơn so với mục tiêu đề ra vào đầu năm nay, do điều kiện thị trường không thuận lợi và người tiêu dùng thắt chặt chi tiêu.

Cũng theo MSN, doanh nghiệp này đã nắm giữ gần 50% thị phần cửa hàng bán lẻ hiện đại trên toàn quốc. Trong qúi 4 này, MSN sẽ ra mắt mô hình cửa hàng mới phục vụ người tiêu dùng tại khu vực nông thôn, trước đó đã thử nghiệm mô hình mới với tên gọi WIN tại các khu đô thị lớn.

Tương tự, một công ty khác cũng cho thấy hoạt động bán lẻ đang gặp nhiều thách thức là Thế giới Di Động (mã chứng khoán MWG), khi doanh số của Bách Hóa Xanh, đóng góp 19,4% vào tổng doanh thu, giảm 12% so với cùng kỳ.

Tuy nhiên, mảng kinh doanh chung lại tăng trưởng mạnh là Thế giới di động (bao gồm Topzone) và Điện máy xanh. Theo đó, doanh thu quí 3 tăng 62% nhờ vào nền thấp trong cùng kỳ. Kết quả chung là doanh thu thuần và lợi nhuận trước thuế trong 9 tháng đầu năm lần lượt tăng 18,4% và gần 16% so với cùng kỳ.

Theo MWG, trong quí 3 vừa qua công ty hạch toán chi phí phát sinh liên quan đến quá trình tái cấu trúc Bách hóa Xanh, đồng thời tái cơ cấu nợ (chuyển một phần từ ngắn hạn sang dài hạn) với khoản vay dài hạn mới với lãi suất mà doanh nghiệp cho là “rất tốt so với thị trường chung” và đã hoàn tất giải ngân trong quí 3.

Về kế hoạch trong quí 4, MWG cũng cho biết sẽ chủ động tạm dừng mở cửa hàng mới ở tất cả các chuỗi, trừ một số trường hợp thử nghiệm hoặc có lợi nhuận ngày. Tập đoàn bán lẻ này cũng đặt mục tiêu là: “nỗ lực tăng trưởng dương cho cả năm 2022 và trên hết là bảo vệ dòng tiền hoạt động”. Dòng tiền cho hoạt động kinh doanh cũng là nỗi lo chung của các doanh nghiệp trong bối cảnh thanh khoản trên hệ thống ngân hàng hiện nay đang căng thẳng vì lãi suất và tỷ giá tăng mạnh.