(KTSG Online) – Các chuyên gia không kỳ vọng nhiều vào sự trở lại của dòng vốn ngoại khi đô la Mỹ tiếp tục duy trì sức mạnh, thay vào đó là những sự kiện mới giúp thị trường chứng khoán có cơ hội “chuyển mình”.

- Chứng khoán phải cải cách theo hướng không còn ai phàn nàn

- Đề án cơ cấu lại thị trường chứng khoán đến năm 2025 – liệu có kịp về đích?

Thận trọng hơn với vốn ngoại

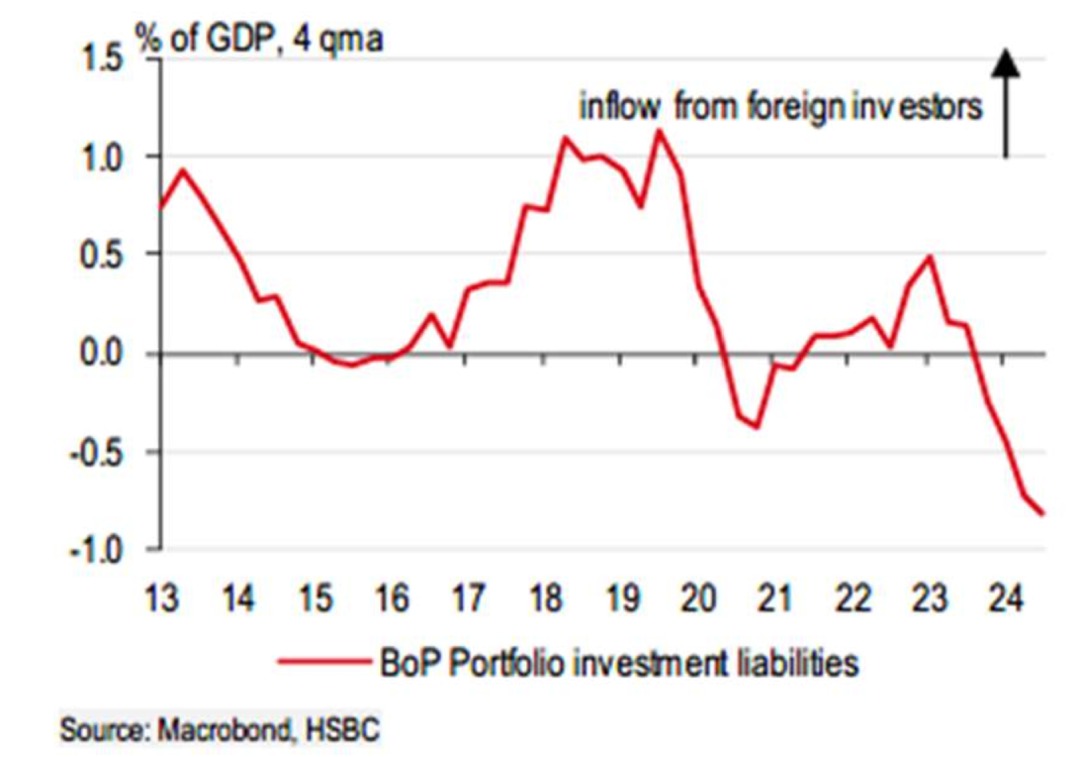

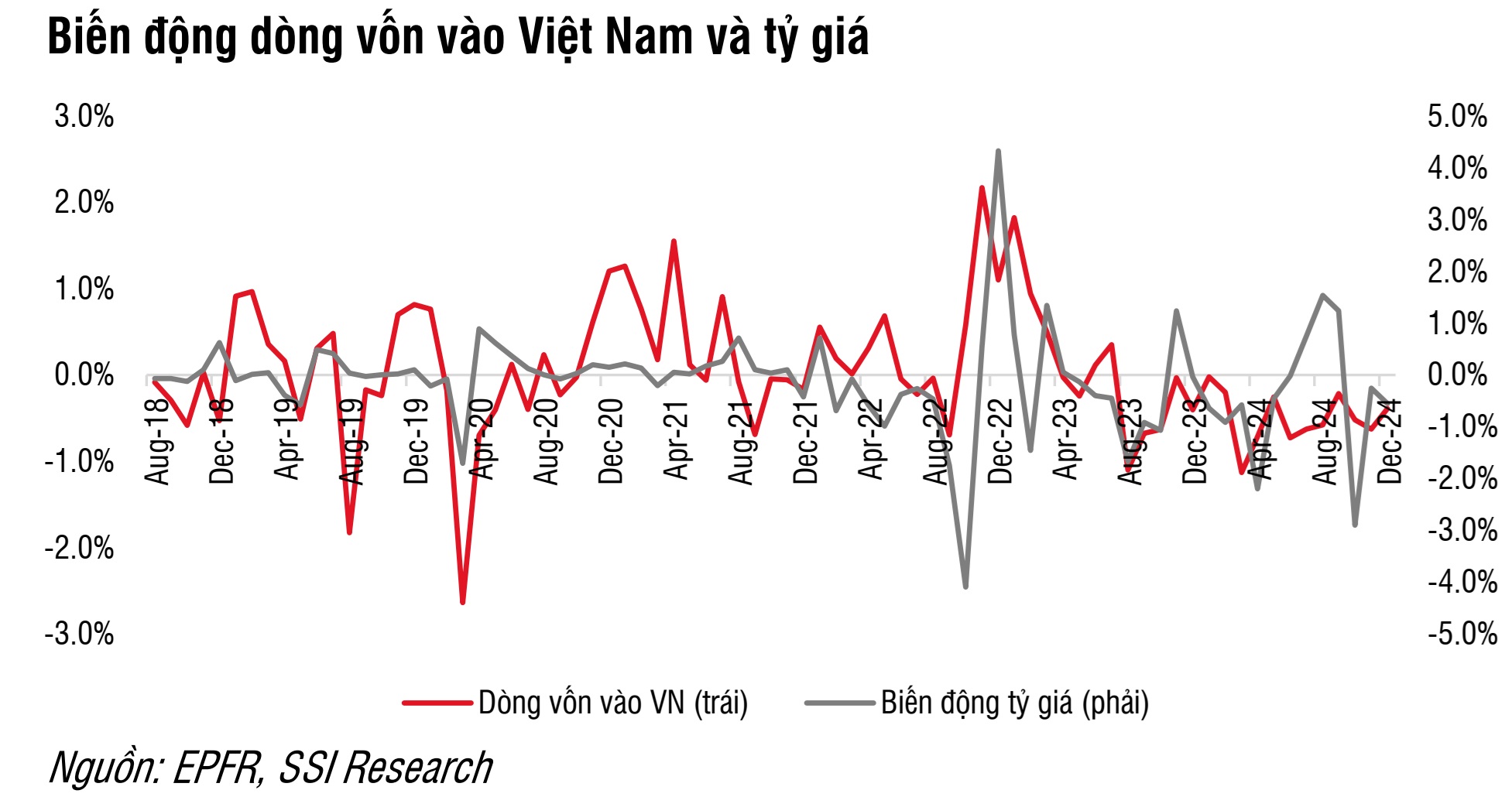

Khi sức mạnh đồng đô la Mỹ không giảm nhanh như dự kiến, kỳ vọng của các nhà phân tích về khả năng trở lại của khối ngoại đã trở nên bớt lạc quan hơn so với cùng kỳ vài năm gần đây.

Ông Trịnh Hoài Giang, Tổng giám đốc Công ty cổ phần Chứng khoán Thành phố Hồ Chí Minh (HSC), dự báo khả năng nhà đầu tư nước ngoài vẫn tiếp tục xu hướng bán ròng trong năm nay. Tuy nhiên giá trị bán sẽ thấp hơn năm ngoái, từ đó không tạo sức ép quá lớn đến thị trường.

Tương tự, nhóm phân tích của Công ty chứng khoán SSI bình luận “việc rút ròng có thể được hạn chế”, khi tỷ lệ sở hữu của nhà đầu tư ngoại tại thị trường Việt Nam đã giảm xuống mức thấp nhất kể từ năm 2015.

Nhưng dòng vốn từ các quỹ đầu tư sẽ chịu tác động hai chiều, có cả tích cực và tiêu cực. “Dòng vốn sẽ bị hạn chế bởi kỳ vọng tốc độ hạ lãi suất chậm của Fed và áp lực tỷ giá, chính sách khó đoán định dưới nhiệm kỳ Tổng thống Trump hoặc tiềm ẩn suy thoái kinh tế, hay số lượng các cổ phiếu ở các nhóm ngành thu hút dòng tiền như công nghệ khá hạn chế”, báo cáo của SSI đưa ra nhận định.

Ông Nguyễn Thế Minh, Giám đốc Khối Nghiên cứu và Phát triển khách hàng cá nhân của Công ty chứng khoán Yuanta Việt Nam đánh giá, xu hướng rút vốn có thể tiếp tục nhưng với tốc độ chậm hơn.

Theo đó, các quỹ đầu tư tài chính, vốn đã bán mạnh trong năm trước, hiện không còn nhiều dư địa để tiếp tục thoái vốn quy mô lớn, trong khi dòng vốn đầu tư chiến lược vẫn duy trì sự hiện diện dài hạn. Các quỹ ETF vẫn có khả năng tiếp tục rút vốn, nhưng áp lực này sẽ không còn mạnh như trước.

“Áp lực rút vốn sẽ giảm nhưng tốc độ quay lại của dòng vốn mới có thể chậm hơn do ảnh hưởng từ chính sách tiền tệ toàn cầu. Ít nhất trong nửa đầu năm 2025, khả năng chứng kiến làn sóng vốn ngoại quay trở lại mạnh mẽ là không cao”, ông Minh đánh giá.

Doanh nghiệp xoay sở chờ cơ hội mới

Từ khi lãi suất đô la Mỹ tăng lên và giữ ở mặt bằng cao cho đến nay, các thương vụ vay vốn quốc tế thường thấy trước đây nay đều vắng bóng. Thay vào đó, các doanh nghiệp đẩy mạnh vay vốn ngân hàng, cũng như tìm đến thị trường vốn gồm cổ phiếu và trái phiếu.

Như tập đoàn Masan, một trường hợp điển hình cho nỗ lực cân đối dòng vốn vay nợ với nhiều mảng kinh doanh. “Giảm đòn bẩy tài chính hơn nữa để cải thiện bảng cân đối kế toán và giảm chi phí tài chính” là mục tiêu được tập đoàn này nhắc nhiều từ sau thời điểm bùng phát dịch Covid-19 đến nay.

Trong năm ngoái, một trong những thành tựu được ban điều hành Masan nói với nhà đầu tư là việc gia hạn thời gian thực hiện quyền chọn bán của SK Group với Masan thêm tối đa 5 năm (tức không bán ngay phần vốn đầu tư của SK). Ngoài ra, SK Group sẽ chuyển nhượng 7,1% cổ phần WinCommerce (WCM – vận hành chuỗi bán lẻ) cho Masan với giá 200 triệu đô la Mỹ. Tập đoàn này đang tái cấu trúc các khoản đầu tư nước ngoài, trong đó có Masan hay Vingroup.

Cuối năm ngoái, Masan High-Tech Materials (MSR – công ty con của Masan hoạt động lĩnh vực khoáng sản), công bố đã hoàn tất việc chuyển nhượng 100% cổ phần tại H.C. Starck Holding (Đức) cho Mitsubishi Materials Corporation Group. Lãnh đạo Masan cho biết bảng cân đối của MSR lành mạnh hơn, giảm gánh nặng lãi vay.

Chia sẻ với nhà đầu tư mới đây, ông Lê Bá Nam Anh, Giám đốc chiến lược và phát triển của Masan kỳ vọng rằng, thị trường chứng khoán khởi sắc trong năm nay để Masan đón làn sóng mới của các nhà đầu tư. Trong đó tập đoàn sẽ “lấy lòng tin của các nhà đầu tư ngoại” bằng cách tiếp tục tập trung vào lĩnh vực kinh doanh cốt lõi là bán lẻ và tiêu dùng, đạt mức tăng trưởng cao trong khi vẫn giảm đòn bẩy nợ và các hoạt động kinh doanh ngoài cốt lõi.

Theo báo cáo lợi nhuận quí 4-2024, dòng tiền tự do 12 tháng gần nhất tính đến năm tài chính 2024 của Masan tăng 28,5% so với cùng kỳ, trong khi lượng tiền và tương đương tiền tăng 13,6%. Tập đoàn cũng tiếp tục giảm đòn bẩy nợ trong năm qua.

Nhưng một vấn đề được các nhà đầu tư nhắc đến nhiều là khả năng chào bán cổ phần lần đầu ra công chúng (IPO) của cổ phiếu MCH của Công ty sản xuất hàng tiêu dùng (Masan Consumer) và chuyển sàn qua HOSE. Tuy nhiên, ban lãnh đạo của Masan từ chối nói về chi tiết thương vụ và “tùy thuộc vào điều kiện thị trường”. Cổ phiếu MCH đang niêm yết trên sàn UPCoM với thị giá hơn 151.000 đồng, cao hơn gấp 2,2 lần so với thị giá MSN tập đoàn mẹ.

Không chỉ Masan, tập đoàn Vingroup mới đây cũng lên kế hoạch chào bán cổ phần ra công chúng của Công ty Vinpearl, hoạt động trong mảng du lịch của tập đoàn mà trước đây đã hợp nhất.

Đầu năm 2025 đã diễn ra việc chuyển sàn với hơn 3,1 tỉ cổ phiếu BSR của Công ty Cổ phần Lọc hóa dầu Bình Sơn. Khối lượng giao dịch bình quân ngày trong một năm qua lên đến hơn 6,7 triệu đơn vị.

Nhìn chung, hàng hóa mới mang đến màu sắc mới cho thị trường, cũng như cơ hội huy động vốn mới chố các doanh nghiệp. Dù vậy, năm 2024 vẫn thiếu vắng hàng hóa mới. Thống kê của Deloitte Việt Nam cho thấy, thị trường năm 2024 chỉ có 1 thương vụ IPO huy động được khoảng 37 triệu đô la.

Ông Minh kỳ vọng số lượng thương vụ sẽ tăng lên trong giai đoạn 2025-2027, từ đó thu hút vốn ngoại. Nhìn lại giai đoạn 2017-2018, khi các doanh nghiệp lớn như Vinhomes, Vincom Retail niêm yết, tỷ lệ sở hữu của nhà đầu tư nước ngoài tăng mạnh trên 20%. “Xu hướng này có thể lặp lại khi Việt Nam tiếp tục đẩy mạnh cổ phần hóa doanh nghiệp nhà nước và chào bán cổ phiếu ra công chúng”, ông Minh đánh giá.

Nhưng đó là ở tương lai, còn trong hiện tại, các doanh nghiệp vẫn đang tận dụng ưu thế riêng để tiếp cận vốn. Trong quí 4 vừa qua, VHM thuộc nhóm phát hành trái phiếu doanh nghiệp nhiều nhất trên thị trường, với 14.500 tỉ đồng kỳ hạn trung bình 3 năm, lãi suất trung bình 12%. Báo cáo tài chính cũng cho thấy tỷ lệ nợ ròng trên vốn chủ sở hữu trong quí 4 tăng 1,1 điểm phần trăm so với cùng kỳ, theo số liệu của Yuanta Việt Nam.

Ngoài những nỗ lực xoay sở của các doanh nghiệp, thị trường cũng đang chờ đợi sự thay đổi “căn cơ” hơn, bao gồm việc triển khai hệ thống giao dịch KRX, hay áp dụng các quy định mới trong sửa đổi về luật, sẽ giúp thị trường vốn phát triển trong trung và dài hạn.

Còn trong ngắn hạn, cơ hội “chuyển mình” được nhắc đến nhiều là khả năng nâng hạng thị trường, đặc biệt là chờ đợi những tính toán của FTSE Russell công bố vào tháng 3 tới và khả năng nâng hạng trong tháng 9 năm nay. Dù một số chuyên gia vẫn tỏ ý lo ngại về mức độ hấp dẫn khi nâng hạng, đây cũng được xem là “cú hích” mới mẻ cho thị trường.

“Thị trường Việt Nam chỉ có thể thu hút dòng vốn ngoại nếu có một xu hướng tăng trưởng rõ ràng, thanh khoản cải thiện và có nhiều doanh nghiệp niêm yết mới. Khi niềm tin quay lại, nhà đầu tư ngoại mới có thể chấp nhận mức chênh lệch lãi suất giữa tiền đồng và đô la, vì kỳ vọng lợi nhuận bù đắp được rủi ro”, ông Minh đánh giá.