{kind=link}

(KTSG Online) – Khoảng cách giữa cung và cầu trên thị trường nhà ở hiện nay khó có thể được thu hẹp lại khi nhìn vào triển vọng nguồn cung. Thị trường vẫn cần một cách tiếp cận khác về nguồn lực tài chính cho phía cầu, trong bài toán giải quyết nhu cầu nhà ở dài hạn cho người dân.

- Doanh nghiệp bất động sản cần giảm áp lực nợ, tăng cung để đón chu kỳ mới

- Gỡ ‘điểm nghẽn’ chính sách, đẩy nhanh các dự án hạ tầng trong năm 2025

- Thị trường bất động sản TPHCM đang phục hồi

Phục hồi nhưng giá ngoài tầm với

Năm 2024 ghi nhận nhiều dấu hiệu cho thấy sự phục hồi của thị trường bất động sản phân khúc nhà ở, nhưng cũng có nhiều vấn đề đáng lưu ý trong bối cảnh giá tăng quá nhanh và mạnh.

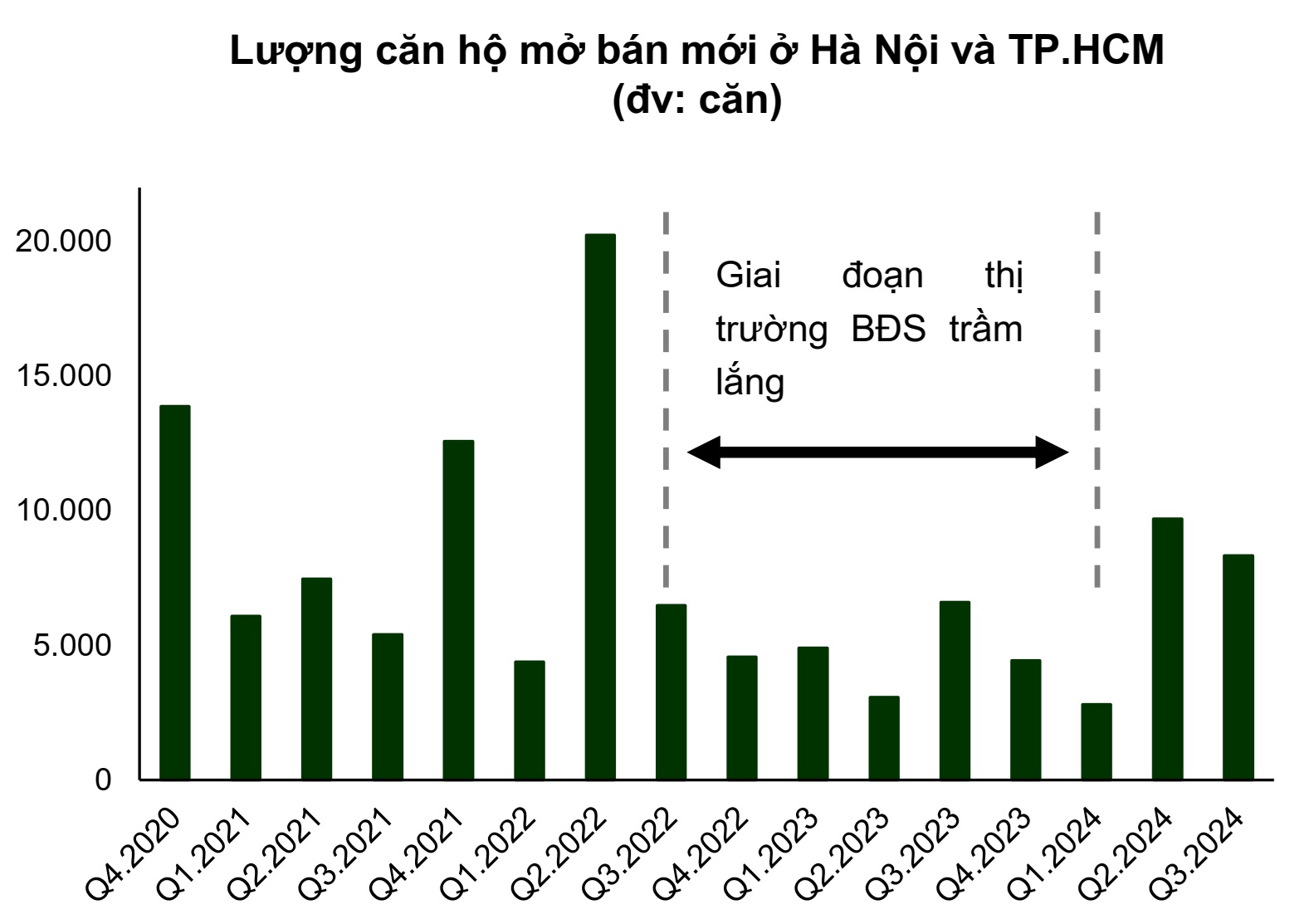

Điểm nổi bật là xu hướng phục hồi nguồn cung mang tính cục bộ và tập trung tại thị trường phía Bắc, đặc biệt xoay quanh khu vực thành phố Hà Nội và vùng lân cận. Trong năm qua, giá căn hộ ở thị trường Hà Nội đã tiệm cận với giá nhà TPHCM.

Thị trường cũng ghi nhận một số dự án tạm ngừng trong giai đoạn 2022-2023 khởi động lại, một số mở bán nhưng mức giá lại cao hơn nhiều so với đợt ra mắt trước đó.

Dù vậy, triển vọng nguồn cung cho năm 2025 vẫn được dự kiến là thấp hơn nhiều so với giai đoạn trước đây. CBRE Việt Nam ước tính năm 2024 nguồn cung thị trường có 30.000 căn hộ (90% trong số đó đến từ thị trường Hà Nội), còn năm 2025 dự kiến 35.000-40.000 căn hộ cho cả hai thị trường lớn.

Thị trường có dấu hiệu phục hồi là tin tức tốt, nhưng vấn đề nằm ở chỗ khoảng cách chênh lệch giữa cung-cầu thị trường và sự lệch pha về sản phẩm vẫn diễn ra mạnh mẽ, trong đó 80% nguồn cung mới tại Hà Nội và TPHCM dự kiến vẫn sẽ nằm trong phân khúc cao cấp và hạng sang.

Bà Dương Thùy Dung, Giám đốc điều hành CBRE Việt Nam, chia sẻ bên lề với KTSG Online tại Tọa đàm bất động sản 2025: "Đường đến thập kỷ tăng trưởng mới" do Hiệp hội Doanh nghiệp TPHCM phối hợp cùng VTV Digital tổ chức hồi giữa tháng 12, đánh giá trong vòng 5 năm dù có tăng lên, nhưng nguồn cung vẫn sẽ rất thấp so với giai đoạn cao điểm trước đây, trong đó vắng bóng cả phân khúc căn hộ trung cấp và bình dân.

“Điều này tạo ra một khoảng cách lớn giữa cung và cầu. Ngoài ra, giá bán cũng tăng cao, dẫn đến sự mất cân đối giữa mức giá và khả năng chi trả của người dân”, bà Dung bình luận.

Cung giảm, nhưng cầu không giảm, giá lại tăng đột biến khiến nhiều chuyên gia đặt dấu hỏi về sự lành mạnh của dòng tiền và tính bền vững của thị trường. Với mức giá này và sự lệch pha sản phẩm hiện nay, ngày càng nhiều người khó với tới giấc mơ sở hữu nhà. “Nguồn cung đã rõ ràng, nhưng giá bán vẫn là bài toán khó. Hiện tại, không có yếu tố nào đủ mạnh để giúp giảm giá bán trên thị trường”, bà Dung nói thêm.

Xu hướng tăng giá đột biến trong năm 2024 tiềm ẩn một số dấu hiệu không bền vững và có thể không đại diện cho mức cân bằng của cung cầu trong dài hạn, theo nhóm phân tích Công ty chứng khoán VCBS. Các yếu tố trong đó bao gồm diễn biến tăng giá mang tính cục bộ và xảy ra trong bối cảnh nguồn cung rất thấp; hiện tượng bỏ cọc tại nhiều lô đất trúng đấu giá cao; và một số sản phẩm bị đẩy giá rao bán lên rất cao nhưng không phát sinh nhiều giao dịch thực tế.

Giữ mặt bằng giá phù hợp nhìn từ phía cầu

Hầu hết các chuyên gia đều cho rằng giá thị trường sẽ khó giảm, nhất là ở khu vực trung tâm và nhìn vào lịch sử các đô thị lớn và phát triển trên thế giới. Chi phí thực hiện dự án sau này cũng dự kiến sẽ tăng lên, đặc biệt là sau những điều chỉnh mới về bảng giá đất ở các địa phương.

Vấn đề đặt ra ở đây là mức tăng giá thế nào là ổn định và lành mạnh? Trong giai đoạn phục hồi vào một thập kỷ trước đây, mức giá này diễn ra khoảng 3-4% mỗi năm, đây được xem là tín hiệu tích cực, thể hiện sự phát triển bền vững, theo bà Dung.

Có rất nhiều phương án được đưa ra bàn thảo khi đi tìm mức giá giúp cân bằng tương đối cung và cầu thị trường. Phía nguồn cung được nói nhiều nhất và thu hút sự chú ý, bao gồm việc gia tăng nguồn cung thông qua cải thiện vấn đề pháp lý (đặc biệt kỳ vọng ở việc “cởi trói” thông qua những bộ luật mới), tập trung vào phân khúc nhà ở xã hội. Trong khi đó từ phía cầu chủ yếu nó đến các chính sách tín dụng ưu đãi.

Nhưng tính đến nay thì hầu hết các phương án trong năm qua vẫn chưa thể “hòa nhập”. Các bộ luật mới mở rộng không gian chính sách nhưng địa phương vẫn chậm chạp triển khai, nhà ở xã hội thì khó làm vì tư nhân không thấy hấp dẫn về lợi nhuận.

Trong báo cáo gần đây của Sở Xây dựng TPHCM, từ năm 2021 đến nay thành phố chỉ có 10 dự án nhà ở xã hội, trong đó còn 4 dự án đang triển khai thi công với tổng số căn nhà gần 6.000 căn ở thị trường đông dân nhất cả nước.

Trong khi đó, gói tín dụng ưu đãi có gói 120.000 tỉ đồng cho nhà ở xã hội đi vào thực tế từ tháng 4-2023 nhưng tỷ lệ giải ngân chưa đến 2%. Lý do thì có nhiều, từ việc số dự án ít ỏi, lãi suất và kỳ hạn vay cũng không thực sự hấp dẫn người mua, cũng như nguồn lực tài chính lại đến từ chính túi tiền của các nhà băng.

Vào cuối năm, những giải pháp mới cũng đưa ra thảo luận, chẳng hạn như đề xuất thí điểm Quỹ phát triển nhà ở, hay triển khai gói ưu đãi tín dụng quy mô 100.000 tỉ đồng lấy nguồn vốn từ trái phiếu Chính phủ. Điểm khác biệt là sự kỳ vọng giải ngân tốt hơn với nguồn lực nhà nước thay vì tư nhân.

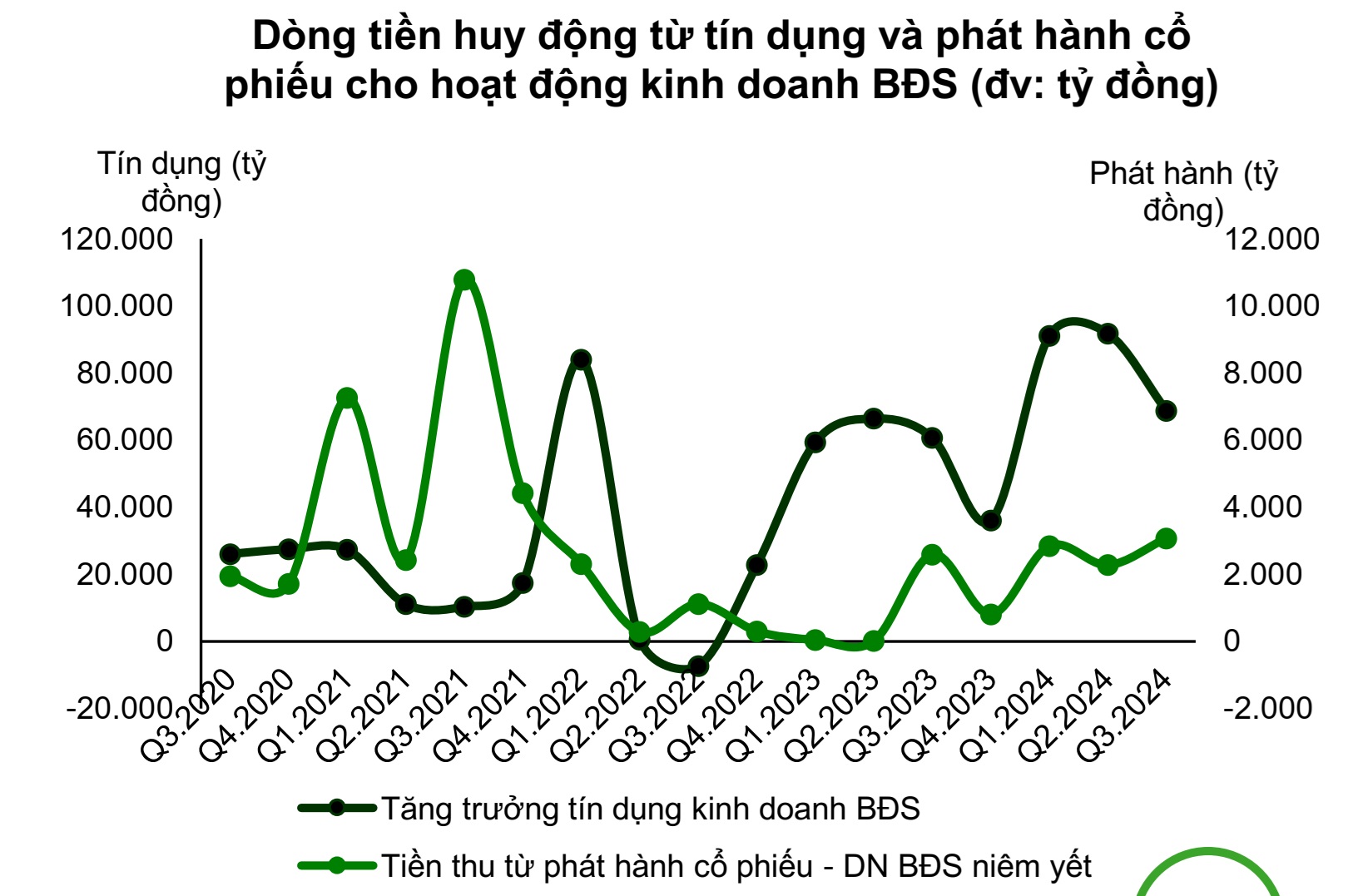

Năm 2024 cũng được xem là một năm tăng trưởng tốt đối với tín dụng mua nhà. Báo cáo từ các tổ chức tín dụng cho thấy tăng trưởng phần lớn đến từ cá nhân vay mua nhà, trong khi báo cáo từ các công ty bất động sản niêm yết cho thấy tín dụng ngân hàng lại trở thành dòng tiền tài chính “cứu cánh” khi cửa trái phiếu doanh nghiệp vẫn còn đang hẹp.

Tăng trưởng tín dụng năm nay dự kiến đạt mục tiêu 15%, đồng thời nhiều khả năng sẽ tiếp tục mức cao để hỗ trợ kinh tế, mà Chính phủ vừa đặt mục tiêu “tăng trưởng hai chữ số” cho năm 2025. Điều này đồng nghĩa với việc dòng tiền từ các tổ chức tín dụng có lẽ sẽ tiếp tục “sẵn sàng” cho các dự án.

Nhưng nếu nhìn từ phía cầu, bài toán quan trọng vẫn là câu chuyện lãi suất. Lãi suất là công cụ để chủ đầu tư tăng sức hấp dẫn của giỏ hàng, nhưng giai đoạn 2022-2023, thị trường chứng kiến sự ảnh hưởng rộng khắp của người mua dự án khi chủ đầu tư gặp rắc rối về dòng tiền. Lãi suất tăng quá cao, thậm chí có lúc trả lãi lên đến 15% ảnh hưởng đến kế hoạch tài chính nhiều gia đình, đặc biệt là trong bối cảnh kinh tế gặp khó khăn.

Theo ông Hoàng Huy, chuyên gia phân tích chiến lược, Công ty chứng khoán Maybank, mặt bằng lãi suất ở mức thấp hiện nay vẫn được cho là phù hợp với tình hình chung, nhưng nếu trong trường hợp rủi ro, chẳng hạn lãi suất tăng thêm 100 điểm cơ bản thì sẽ ảnh hưởng đến tâm lý thị trường. Lãi vay tăng không chỉ tăng phí trả góp hàng tháng mà còn khiến người mua e ngại cho dù có đủ khả năng tài chính, có thể dẫn đến giao dịch chậm lại.

“Duy trì môi trường lãi suất ổn định hoặc tăng vừa phải là điều cần thiết để đảm bảo nhu cầu bền vững trên thị trường bất động sản. Bất kỳ đợt tăng mạnh nào vượt quá 100 điểm cơ bản đều có thể tạo ra trở ngại đáng kể, làm suy yếu quá trình phục hồi và có thể làm chậm đà tăng trưởng trong năm 2025”, ông Huy đánh giá.