{kind=link}

Ngoài áp lực cơm áo gạo tiền hàng ngày, thế hệ Millennials (nhóm người sinh từ năm 1981 đến 1996) còn gánh thêm trách nhiệm chăm lo cho con cái và bố mẹ. Giờ đây, sự ảnh hưởng từ đại dịch Covid-19, lạm phát và khủng hoảng kinh tế toàn cầu càng khiến thế hệ này trở nên chật vật hơn về vấn đề tài chính.

Thế hệ đảm đương nhiều trách nhiệm tài chính

Hiện tại, tình trạng khó khăn về tài chính đang được đánh giá là đạt đỉnh với thế hệ Millennials và theo sau đó là thế hệ Gen Z (1997-2012), theo kết quả nghiên cứu năm 2023 của công ty tài chính Northwestern Mutual (Mỹ).

Theo báo cáo mức độ sẵn sàng cho cuộc sống độc lập khi về già thuộc Viện Khoa học Lao động và Xã hội và Prudential Việt Nam, lo âu về tiền bạc của những người có độ tuổi từ 30-44 xuất phát từ việc họ phải gánh vác nhiều trách nhiệm trên vai. Báo cáo trên cũng chỉ ra rằng số người sở hữu khoản tiết kiệm cho tương lai chỉ chiếm khoảng 28.19% tổng số người tham gia khảo sát. Trong khi đó, 51% còn lại cho hay bản thân chưa thể suy tính kế hoạch cho cuộc sống vì còn phải chăm lo cho gia đình.

Thêm vào đó, nhóm tuổi này còn tiết kiệm tiền vì muốn lo cho con cháu (chiếm 32,46%) cũng như đảm bảo tài chính cho tuổi già và những việc rủi ro, khẩn cấp.

Có thể thấy, thế hệ Millennials đang phải đối mặt với không ít khó khăn về tài chính khi rơi vào thế “bánh mỳ kẹp” giữa trách nhiệm với con cái và bố mẹ. Trong đó, những người này không chỉ phải tính toán chi tiêu hàng ngày, lên kế hoạch tương lai cho con trẻ mà còn phải tiết kiệm để có thể thực hiện những dự định riêng và săn sóc bố mẹ già. Những áp lực tiền bạc này đã khiến nhiều người luôn ở trong trạng thái lo âu, thậm chí là trầm cảm.

Chị An (35 tuổi, nhân viên văn phòng) tâm sự: "Tuổi 35 thường là cột mốc rất quan trọng. Đến tuổi này người ta nhận ra mình không còn trẻ nữa, các cuộc chơi đã không còn vui và quan trọng là sức khỏe cũng dần đi xuống. Cuộc sống tự do bay nhảy đã không còn phù hợp vào giai đoạn này và đã đến lúc tôi cần phải làm những việc như mua nhà, lập gia đình, và chăm sóc cho bố mẹ. Nếu bản thân không có quỹ dự trữ cho những mục tiêu này thì thật sự rất đáng lo ngại".

Làm thế nào để giải bài toán áp lực tài chính?

Từ những phân tích trên, có thể thấy áp lực tài chính đang dần tăng lên với thế hệ Millennials khi họ phải gánh vách nhiều trách nhiệm giữa thời buổi kinh tế bất ổn.

Trước tình hình lạm phát tăng cao cùng vô số khó khăn kinh tế hiện nay, quản lý chi tiêu thông minh sẽ là giải pháp giảm lo âu tài chính hữu hiệu. PGS. Võ Đình Trí nhấn mạnh tầm quan trọng của việc phân loại rõ ràng giữa chi tiêu cần thiết và chi tiêu xa xỉ. Việc làm này giúp cắt giảm việc tiêu xài không cần thiết cũng như tối ưu hóa các chi tiêu thiết yếu để đạt được lợi ích nhiều nhất với số tiền mình chi ra. Hơn nữa, kiểm soát tốt chi tiêu còn đồng nghĩa với việc tiết kiệm và phân bổ tài sản hiệu quả hơn.

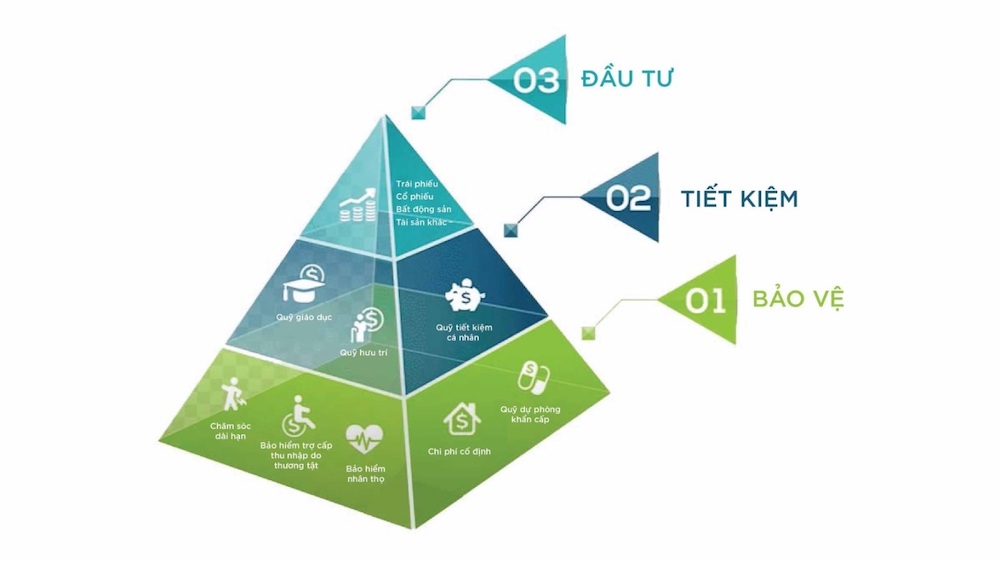

“Phân bổ các loại tài sản khác nhau hợp lý sẽ tạo nên một tháp tài sản vững chắc, giúp đảm bảo sức khỏe tài chính cho gia đình. Trong quá trình xây dựng tháp tài sản, tầng móng là tầng quan trọng nhất, gồm các loại tài sản mang tính bảo vệ và phòng thủ, như các khoản dự phòng khẩn cấp, các tài sản ít biến động về giá và các loại bảo hiểm, trong đó có bảo hiểm nhân thọ”, ông Trí nói.

Cũng theo ông Trí, một trong những yếu tố đáng chú ý ở nhóm chi tiêu thiết yếu là bảo hiểm nhân thọ (BHNT) vì nó giúp xây dựng nền móng vững chắc cho tháp tài sản vì hai yếu tố chính. Đầu tiên, đây là công cụ tài chính mang tính bảo vệ, là tấm đệm tài chính gánh vác thiệt hại trong các tình huống bất trắc. Tiếp theo, BHNT còn có thể đảm bảo các kế hoạch tài chính trong tương lai không bị gián đoạn bởi những rủi ro bất ngờ.

Đồng thời, tham gia BHNT càng sớm sẽ mang lại lợi ích lớn hơn. Thực tế có nhiều sản phẩm BHNT phù hợp với nhu cầu và ngân sách của các đối tượng khác nhau. Nổi bật trong đó là bảo hiểm liên kết chung với mức độ rủi ro thấp hơn so với các sản phẩm BHNT liên kết đầu tư khác. Với khả năng kết hợp tính năng bảo vệ sẵn có của bảo hiểm và tích lũy tài chính an toàn, sản phẩm này còn được xem là một giải pháp tài chính toàn vẹn.

Chuyên gia kinh tế TS. Vũ Đình Ánh cũng nhận xét, sản phẩm bảo hiểm liên kết đầu tư là một sự kết hợp “thú vị” giữa bảo vệ truyền thống và đầu tư hiện đại. “Gốc của nó là sản phẩm bảo hiểm, mang các quyền lợi về phòng ngừa rủi ro, phù hợp với nhóm người trẻ, là những người có thu nhập cao ổn định nhưng lại cần phải có những bảo hiểm về mặt y tế cho bố mẹ già, hay tích lũy cho giáo dục cho con mình”, ông Ánh giải thích.

Đối với dòng sản phẩm liên kết chung này, người tham gia có thể chủ động dự phòng tài chính trước rủi ro với quyền lợi bảo vệ cũng như các gói bảo hiểm bổ trợ toàn diện, tích lũy tài chính với lãi suất cam kết và linh hoạt điều chỉnh kế hoạch tài chính trong suốt quá trình tham gia hợp đồng.

Nguyễn Thị Thu Dung, thành viên MDRT của Prudential Việt Nam, cho hay nếu sản phẩm bảo hiểm liên kết chung được tích hợp thêm các sản phẩm bổ trợ phù hợp, nó sẽ trở thành một sản phẩm toàn diện, có khả năng bảo vệ cả gia đình với nhiều quyền lợi ưu việt như bảo vệ người trụ cột suốt đời đến 99 tuổi, miễn phí đóng phí trong trường hợp bệnh lý nghiêm trọng, và quyền lợi được chi trả các khoản phí chăm sóc y tế...