(KTSG Online) - Đã hơn hai tháng kể từ khi chính phủ công bố gói hỗ trợ lãi suất 2%/năm cho doanh nghiệp với quy mô lên đến 40.000 tỉ đồng, nhiều doanh nghiệp, hợp tác xã và hộ kinh doanh vẫn "ngóng" hướng dẫn cụ thể từ phía các ngân hàng thương mại để được hỗ trợ lãi suất.

Về phía ngân hàng, nơi triển khai gói hỗ trợ lãi suất cũng gặp khá nhiều khó khăn. Vì vậy, có những chủ nhà băng cho biết, chưa thấy cơ hội kinh doanh thực sự khi triển khai gói này.

- Công bố gói hỗ trợ lãi suất 2% cho doanh nghiệp với quy mô 40.000 tỉ đồng

- Đề nghị giao bổ sung 16.035 tỉ đồng để hỗ trợ 2% lãi suất cho doanh nghiệp

“Mối quan tâm hàng đầu hiện nay của các doanh nghiệp là giảm lãi suất. Nghe gói hỗ trợ lãi suất 2% thì mừng lắm nhưng để tiếp cận được thì xa quá”, ông Phạm Ngọc Hưng, Phó Chủ tịch Hiệp hội Doanh nghiệp TPHCM (HUBA) nói.

Theo ông, từ khi có thông tin gói hỗ trợ, nhiều thành viên trong hiệp hội đã tìm cách tiếp cận nhưng phía ngân hàng đều từ chối với lý do chung là chưa có quy định cụ thể. Do đó, ở góc độ doanh nghiệp, việc làm rõ quy trình ngân hàng là yêu cầu cấp thiết.

Ông Hưng cũng cho rằng, việc triển khai đang chậm có thể ảnh hưởng đến cơ hội tiếp cận gói hỗ trợ lãi suất của doanh nghiệp vì thời hạn hỗ trợ chỉ hai năm. Hiện tại, nhu cầu vay vốn trên thị trường đang tăng cao mà lại vướng vấn đề về hạn mức tăng trưởng tín dụng nên doanh nghiệp càng "khát" vốn rẻ.

Ngày 20-5 rồi, Phó Thủ tướng Chính phủ Lê Minh Khái đã ký Nghị định 31/2022/NĐ-CP về gói hỗ trợ lãi suất từ ngân sách nhà nước đối với khoản vay của doanh nghiệp. Ngay sau đó, Ngân hàng Nhà nước (NHNN) cũng ban hành Thông tư 03/2022/TT-NHNN hướng dẫn các ngân hàng thương mại thực hiện.

Tuy nhiên, mãi hai tháng sau đó, chỉ mới có một số ngân hàng công bố triển khai gói hỗ trợ lãi suất 2%.

Trong đó, đi đầu là nhóm ngân hàng có vốn nhà nước. Nhóm này gần như công bố triển khai và thực hiện sau khi nghị định ban hành, là Agribank, Vietcombank, Vietinbank và BIDV. Từ tháng 6, một số ngân hàng tư nhân mới công bố thông tin về việc bắt đầu triển khai gói hỗ trợ này nhưng quy mô hỗ trợ khiêm tốn hơn, chỉ vài trăm tỉ đồng.

Theo ông Nguyễn Đức Lệnh, Phó Giám đốc NHNN chi nhánh TPHCM, ngành ngân hàng đã sẵn sàng để vào cuộc. “Tất cả mọi thứ đã xong, từ văn bản hướng dẫn, xây dựng chương trình, tập huấn nhân sự... Các doanh nghiệp có nhu cầu có thể đến ngân hàng để tham vấn thông tin, nếu đúng đối tượng, cần có đơn đề nghị hỗ trợ lãi suất”, ông nói.

Ông cũng cho biết thêm, doanh nghiệp không cần phải lo lắng việc chậm chân vì khoản hỗ trợ lãi suất này được thực hiện dựa trên khoản vay bắt đầu từ đầu năm 2022 cho đến hết năm 2023. Trong trường hợp không áp dụng cho khoản vay cũ, khách hàng cũng có thể vay khoản vay mới được ưu đãi lãi suất.

Tuy nhiên, cũng như ý kiến của ông Hưng, Chủ tịch Hiệp hội Doanh nghiệp TPHCM đã nêu ở trên, nhiều doanh nhân vẫn than phiền về việc gói hỗ trợ triển khai chậm, làm giảm cơ hội tiếp cận vốn rẻ để hồi phục sau dịch Covid-19 của doanh nghiệp.

Trong những câu chuyện bên lề với giới ngân hàng, trao đổi về lý do chậm trễ, hầu hết lãnh đạo nhà băng đều cho biết, ngoài việc chờ phê duyệt hạn mức và hướng dẫn cụ thể từ phía cơ quan quản lý, ngân hàng còn phải xây dựng quy trình nội bộ riêng, sau đó phải đào tạo, tập huấn cho nhân viên nắm kỹ quy định để tránh làm sai.

Nhìn theo tiêu chuẩn của các ngân hàng, có lẽ số doanh nghiệp được hỗ trợ 2% lãi suất là không nhiều.

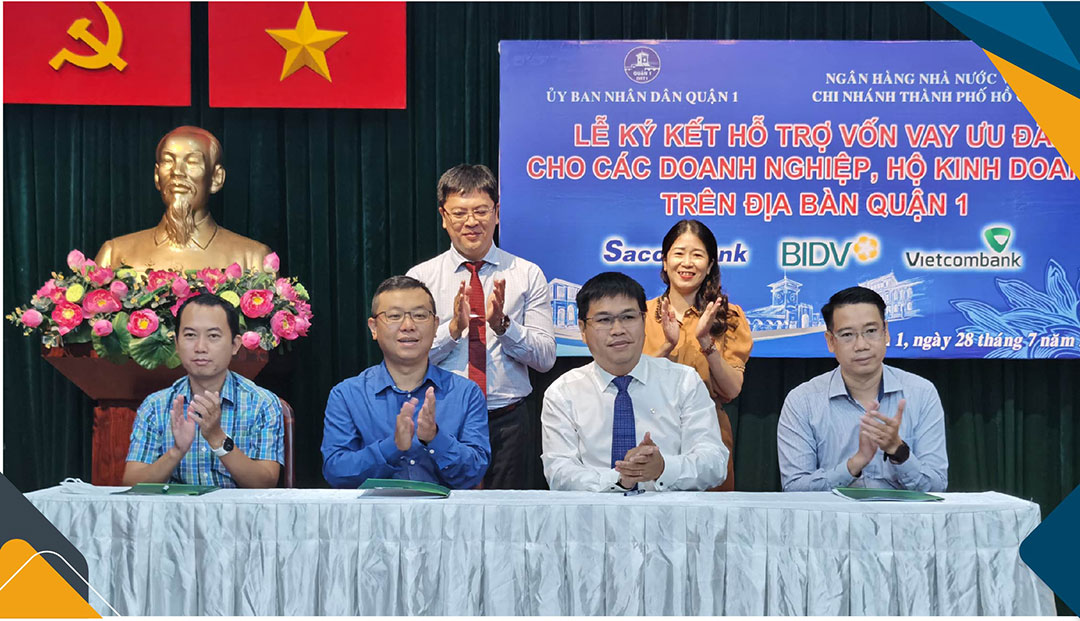

Trong buổi lễ ký kết vay vốn ưu đãi giữa một số chi nhánh của các ngân hàng Sacombank, BIDV và Vietcombank ở TPHCM mới đây tại quận 1, có khoảng 102 doanh nghiệp ký biên bản ghi nhớ với ba tổ chức ngân hàng này để tiếp cận khoảng hơn 4.900 tỉ đồng vốn ưu đãi. Trong đó, chỉ có một số doanh nghiệp trong danh sách này được cho là sẽ tiếp cận gói hỗ trợ lãi suất 2%.

Chia sẻ với KTSG Online, đại diện một công ty vừa ký kết vay, cho biết nhờ doanh nghiệp có mối quan hệ lâu dài và khá gắn bó với chi nhánh của một ngân hàng và có báo cáo tài chính kỳ trước ghi nhận có lãi nên mới được phía ngân hàng quan tâm, đưa vào diện xem xét.

Theo chia sẻ trước đó của lãnh đạo NHNN, việc hỗ trợ lãi suất lần này được thực hiện theo cơ chế thông qua các khoản vay bình thường của ngân hàng thương mại, tức phải được thẩm định kỹ càng và không hạ chuẩn cho vay.

Về tiêu chí về nhóm doanh nghiệp cụ thể được hỗ trợ thì không phải bàn vì đã có quy định cụ thể. Trong đó, có doanh nghiệp, hợp tác xã... kinh doanh các ngành, gồm hàng không, vận tải kho bãi, du lịch, dịch vụ lưu trú - ăn uống, giáo dục - đào tạo, nông - lâm nghiệp - thuỷ sản, công nghiệp chế biến - chế tạo, xuất bản phần mềm, lập trình máy vi tính và hoạt động liên quan, hoạt động dịch vụ thông tin.

Phạm vi hỗ trợ gồm hoạt động xây dựng phục vụ trực tiếp cho các ngành kinh tế này, trừ hoạt động xây dựng cho mục đích kinh doanh bất động sản. Tuy nhiên, doanh nghiệp thực hiện các dự án xây dựng nhà ở xã hội, nhà ở cho công nhân, cải tạo chung cư cũ thuộc danh mục dự án do Bộ Xây dựng tổng hợp, công bố cũng sẽ được hỗ trợ.

Vì vậy, câu chuyện tiếp theo là các ngân hàng sẽ giải ngân và giám sát như thế nào khi phát sinh những vấn đề mới trong lúc thực hiện chính sách để vừa có thể đạt được mục tiêu của chính phủ nhưng đồng thời không gây bất lợi cho các bên tham gia.

Nghị định 31 quy định hỗ trợ lãi suất 2%/năm từ Ngân sách Nhà nước được chính người trong ngành đánh giá là phức tạp. Phó Thống đốc thường trực NHNN Đào Minh Tú trước đó khẳng định, gói này cần đảm bảo nguyên tắc công bằng, công khai, minh bạch, đúng đối tượng, hạn chế tối đa các sai phạm, rủi ro, trục lợi chính sách trong quá trình triển khai và quyết toán hỗ trợ lãi suất.

Trong đó, giải ngân đúng đối tượng là một câu hỏi dù danh sách hướng dẫn đặt ra là rõ ràng theo ngành nghề.

Đại diện Hiệp hội Doanh nghiệp TPHCM đặt vấn đề, nếu doanh nghiệp đăng ký 10 ngành nghề kinh doanh, trong đó có 9 ngành nghề nằm trong danh sách được nhận hỗ trợ lãi suất thì làm sao để kiểm soát tiền hỗ trợ không đi vào lĩnh vực còn lại của doanh nghiệp đó? Bên cạnh đó, tuy có quy mô khác với doanh nghiệp lớn nhưng các doanh nghiệp nhỏ cũng sẽ gặp rất nhiều khó khăn về mặt kiểm soát, kiểm tra sau đó.

Trong khi đó, các ngân hàng cũng có không ít tâm tư trong câu chuyện hỗ trợ 2% lãi suất. Trong đó có việc lấy lại khoản tiền đã chi như thế nào, thủ tục giấy tờ và quy trình để nhân viên tín dụng thực hiện khi triển khai gói hỗ trợ.

Trao đổi với KTSG Online, đa số doanh nghiệp ngân hàng đều xem đây là "nhiệm vụ chính trị” thay vì cơ hội kinh doanh, vì phải chi tiền hỗ trợ trước rồi mới quyết toán sau - một cách làm mang lại rủi ro cao hơn cho nhà băng. Có lãnh đạo chia sẻ, cho đến nay vẫn không quyết toán được khoản hỗ trợ lãi suất 4% trong giai đoạn kích cầu năm 2009 nên đành phải chấp nhận tổn thất. Điều này cũng khiến ngân hàng đắn đo hơn khi triển khai gói hỗ trợ mới.

Về thủ tục giấy tờ, trong hội nghị triển khai chính sách này vào đầu tháng 7, đại diện Agribank, ngân hàng đi đầu triển khai gói hỗ trợ lãi suất 2%, cho biết ngân hàng cũng gặp khó khăn về mặt thủ tục giấy tờ, như đa số người vay là hộ gia đình không có giấy tờ đăng ký kinh doanh, các chứng từ chứng minh giao dịch cũng hạn chế. Vì vậy, Agribank đề nghị cơ quan quản lý lưu tâm và có hướng dẫn kỹ hơn.

hiều lãnh đạo ngân hàng cho rằng, cần có quy trình cụ thể để nhân viên tín dụng thực hiện theo vì nhân viên tín dụng cũng sợ làm sai quy trình khi gói cấp tín dụng của ngân hàng liên quan đến ngân sách nhà nước.

Thêm vào đó, đại diện TPBank cũng thể hiện sự lo ngại về việc tiêu chí hỗ trợ quá cao sẽ dẫn đến việc giải ngân kéo dài mà không đạt mục tiêu. Cả hai vấn đề này sẽ ảnh hưởng đến kỳ vọng giải ngân để hỗ trợ cho các doanh nghiệp tiếp cận nguồn vốn với chi phí thấp hơn.

Tuy nhiên, phía Ngân hàng Nhà nước đã nhiều lần khẳng định sẽ không hạ chuẩn cho vay để hỗ trợ, tương tự như các gói hỗ trợ trong mùa dịch Covid-19 vừa qua.

NHNH sẽ tăng cường phối hợp với các bộ, ngành có liên quan để kịp thời giải đáp vướng mắc của các ngân hàng thương mại, quyết toán hỗ trợ lãi suất nhanh chóng để hỗ trợ ngân hàng, đồng thời tăng cường thông tin đến thị trường.

“Trách nhiệm của ngân hàng là phải tư vấn cho khách hàng nắm rõ thông tin, nếu không vay được thì cũng phải giải thích cụ thể. Thủ tục nào còn phiền hà thì báo cho chúng tôi để cùng tháo gỡ”, ông Nguyễn Đức Lệnh, Phó Giám đốc NHNN chi nhánh TPHCM nói.

Theo đó, nếu có trường hợp nào gây khó dễ về mặt thủ tục giấy tờ, doanh nghiệp có thể liên hệ trực tiếp với NHNN qua đường dây nóng. Đây cũng là cách làm giúp tháo gỡ vướng mắc cho hàng ngàn doanh nghiệp khi tiếp cận các gói tín dụng ưu đãi của thành phố trong mùa dịch vừa qua.

Nếu những khó khăn của doanh nghiệp, ngân hàng được Ngân hàng Nhà nước cùng cơ quan chức năng lắng nghe và giải quyết thì gói hỗ trợ lãi suất 2% sẽ phát huy hiệu quả, giúp doanh nghiệp “khỏe” lên, tăng năng lực sản xuất, kinh doanh để sớm hồi phục sau đại dịch Covid-19.