(KTSG) - Sự kiện bán tháo xảy ra gần đây như một cú sốc mạnh vào ngành quản lý quỹ còn “non trẻ” tại Việt Nam.

- Quỹ đầu tư khác nhà đầu tư cá nhân ở ăn chắc mặc bền

- Không chỉ nhà đầu tư cá nhân, các quỹ đầu tư cũng thua lỗ nặng

Hoạt động Quản lý quỹ tại Việt Nam

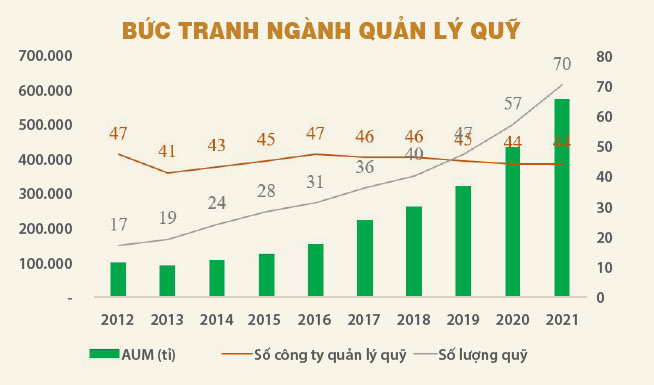

Kể từ khi công ty quản lý quỹ đầu tiên là Liên doanh Quản lý quỹ đầu tư Việt Nam (VFM) ra đời vào năm 2003, đến cuối năm 2021, cả nước đã có 44 công ty quản lý quỹ đang hoạt động, với khoảng 70 quỹ đầu tư các loại, trong đó có 56 quỹ đại chúng. Tổng giá trị tài sản quản lý đạt khoảng 572.000 tỉ đồng vào cuối năm 2021, đạt gần 6,5% GDP.

Nếu như trước năm 2012, phần lớn các quỹ đều là quỹ thành viên, chỉ có 6 quỹ là đại chúng, thì tới cuối năm 2021 số lượng quỹ đại chúng đã là 56 quỹ, trong đó có đầy đủ các loại hình quỹ như Quỹ mở trái phiếu, Quỹ mở cổ phiếu, Quỹ ETF, Quỹ đầu tư bất động sản (REIT). Tổng tài sản ròng (NAV) các quỹ đại chúng đạt khoảng 140.000 tỉ đồng tính tới tháng 11-2022. Hai quỹ tài sản tỉ đô la Mỹ là VEIL của Dragon Capital và VOF của VinaCapital. Các loại hình quỹ đại chúng có cơ chế hoạt động minh bạch, linh hoạt trong hoạt động huy động và rút vốn, đảm bảo an toàn và hoạt động theo thông lệ quốc tế.

Cơn hoảng loạn bán tháo chứng chỉ quỹ

Thời gian vừa qua, tình trạng bán tháo cổ phiếu và trái phiếu đã lan qua cả chứng chỉ quỹ sau khi xuất hiện một số sự kiện như sai phạm khi phát hành trái phiếu của tập đoàn Tân Hoàng Minh, hay sự kiện tập đoàn Vạn Thịnh Phát. Điều này làm cho các quỹ đầu tư bị rút vốn mạnh, đặc biệt là các quỹ trái phiếu, khiến cho một số quỹ phải áp dụng việc tạm thời hạn chế mua lại chứng chỉ quỹ cho nhà đầu tư. Giá trị NAV/chứng chỉ quỹ giảm, hoạt động mua lại chứng chỉ quỹ bị hạn chế lại càng gây nên tâm lý hoang mang ở một bộ phận lớn nhà đầu tư.

Theo thống kê, tính từ đầu tháng 9-2022 tới cuối tháng 11-2022, các quỹ trái phiếu bị rút ròng khoảng gần 11.600 tỉ đồng, từ mức 28.623 tỉ đồng xuống chỉ còn 17.036 tỉ đồng, tỷ lệ rút ròng gần 40,5%.

Các quỹ trái phiếu lớn bị rút vốn mạnh như TCBF của Techcom Capital giảm từ 19.900 tỉ đồng xuống còn 9.400 tỉ đồng, tương ứng bị rút hơn 52,5%. Quỹ DCIP của Dragon Capital bị rút từ 1.022 tỉ đồng xuống còn 631 tỉ đồng, tương ứng giảm 38,2%. Quỹ trái phiếu SSIAM bị rút từ 1.457 tỉ đồng về 468 tỉ đồng, tương ứng giảm 67,9%. Quỹ VFF của VinaCapital có mức giảm thấp nhất là từ 1.192 tỉ đồng về mức 1.047 tỉ đồng vào cuối tháng 11-2022, tức là chỉ giảm khoảng 12%.

Việc thanh lý tài sản dễ dàng ở các quỹ cổ phiếu. Với quỹ trái phiếu, việc này sẽ rất khó khăn trong bối cảnh thị trường hoảng loạn như hiện tại. Nhà đầu tư rút vốn ồ ạt khiến cho một lượng hàng lớn từ các quỹ phải đẩy ra thị trường. Trong khi thanh khoản gần như không có, điều này càng làm cho giá trị tài sản sụt giảm nhanh hơn. Đây là hiện tượng hiếm gặp trong gần hai thập kỷ phát triển của ngành quản lý quỹ tại Việt Nam.

Cần hiểu rõ cơ chế hoạt động của các quỹ

Danh mục quỹ mở rất đa dạng, đảm bảo tỷ lệ an toàn

Các quỹ mở theo quy định chỉ được đầu tư vào các tài sản có tính thanh khoản cao và đáp ứng đầy đủ yêu cầu về tỷ lệ phân bổ giúp đa dạng hóa danh mục. Cụ thể danh mục tài sản và tỷ lệ phân bổ các quỹ mở được đầu tư gồm:

Các quỹ được đầu tư vào trái phiếu chính phủ, trái phiếu chính phủ bảo lãnh, trái phiếu chính quyền địa phương. Đối với việc đầu tư vào các công cụ nợ của Chính phủ gần như không bị giới hạn về tỷ trọng vì tính chất an toàn và thanh khoản cao.

Khi người bán hàng không hiểu rõ sản phẩm mình đang bán, nhà đầu tư không hiểu rõ sản phẩm mình đang mua thì hậu quả là tâm lý bán tháo khi xảy ra một sự kiện bất ngờ.

Các quỹ được đầu tư vào tiền gửi tiết kiệm tại tổ chức tín dụng, chứng chỉ tiền gửi và các giấy tờ có giá, công cụ chuyển nhượng theo quy định pháp luật. Quỹ trái phiếu sẽ không giới hạn tỷ trọng đầu tư vào các khoản này, nhưng nếu là quỹ cổ phiếu thì chỉ tối đa 49% tỷ trọng tài sản của quỹ.

Cổ phiếu niêm yết, cổ phiếu đăng ký giao dịch, trái phiếu niêm yết trên sở giao dịch chứng khoán, chứng chỉ quỹ đại chúng. Các quỹ bị giới hạn không được đầu tư quá 10% tổng giá trị chứng khoán đang lưu hành của một tổ chức, cũng không được đầu tư quá 20% giá trị tài sản của quỹ vào tài sản bao gồm chứng khoán đang lưu hành và các tài sản như tiền gửi ngân hàng, chứng chỉ tiền gửi, giấy tờ có giá… của một tổ chức phát hành.

Cổ phiếu chào bán lần đầu ra công chúng, trái phiếu chào bán ra công chúng, trái phiếu doanh nghiệp phát hành riêng lẻ bởi tổ chức niêm yết có bảo lãnh thanh toán của tổ chức tín dụng hoặc cam kết mua lại của tổ chức phát hành tối thiểu 1 lần trong 12 tháng và mỗi lần cam kết mua lại tối thiểu 30% giá trị đợt phát hành thì các quỹ không được đầu tư quá 10% tổng tài sản của quỹ.

Trừ công cụ nợ chính phủ, quỹ không được đầu tư quá 30% tổng tài sản của quỹ vào một nhóm công ty có quan hệ sở hữu lẫn nhau.

Tổng giá trị các hạng mục đầu tư lớn trong danh mục đầu tư của quỹ không được vượt quá 40% tổng giá trị tài sản của quỹ, trừ trường hợp quỹ trái phiếu.

Ngoài ra, một số quy định khác được đưa ra khi đầu tư vào các công cụ phái sinh phòng ngừa rủi ro và đầu tư vào các chứng chỉ quỹ đại chúng khác.

Nhìn chung, quy định của pháp luật về quỹ đã tiệm cận các quy chuẩn của quốc tế, đảm bảo được tính đa dạng hóa, tính thanh khoản, giúp quỹ đảm bảo các nghĩa vụ của mình trong trường hợp nhà đầu tư yêu cầu rút vốn, cũng như đảm bảo được lợi nhuận cho nhà đầu tư.

Nguyên nhân khiến các quỹ bị rút vốn mạnh

Thứ nhất, cơ chế định giá rủi ro theo thị trường của các quỹ chưa được đánh giá đầy đủ. Trên thực tế, các quỹ đầu tư thường mua trái phiếu và nắm giữ tới khi đáo hạn, lợi nhuận gần như ghi nhận theo giá mua cộng phân bổ theo lãi coupon tới khi đáo hạn. Trong điều kiện bình thường, rủi ro hoặc lãi suất tăng, định giá trái phiếu sẽ phải giảm tương ứng, nếu không sẽ xảy ra hiện tượng kinh doanh chênh lệch giá (nhà đầu tư sẽ bán chứng chỉ quỹ tìm kênh đầu tư sinh lợi hơn). Đặc biệt, trong tình huống vừa qua, trái phiếu bị bán tháo giảm giá rất nhanh, nhưng các quỹ chậm trễ trong việc định giá theo thị trường. Quỹ vẫn ghi nhận theo mệnh giá cộng lãi cộng dồn, điều này khiến cho các nhà đầu tư thông minh lựa chọn bán trước tận dụng lợi thế. Điều này vô hình trung sẽ tạo ra một vòng lặp khi nhà đầu tư bán chứng chỉ quỹ sẽ buộc quỹ phải thanh lý tài sản ra thị trường, đẩy giá trái phiếu xuống, giá chứng chỉ quỹ theo đó lại giảm và nhà đầu tư lại tiếp tục bán ra.

Luật quy định cụ thể đối với trái phiếu niêm yết có thể định giá theo phương pháp giá giao dịch bình quân trên hệ thống giao dịch cộng lãi lũy kế; hoặc giá mua cộng lãi lũy kế; hoặc mệnh giá cộng lãi lũy kế; hoặc một phương pháp khác đã được ban đại diện quỹ chấp thuận. Gần đây, các quỹ đã chấp nhận ghi nhận theo giá giao dịch trên thị trường (định giá lại), khiến cho giá trị NAV/chứng chỉ quỹ giảm tương ứng, điều này giúp giảm bớt tình trạng bán tháo xảy ra bởi hiện tượng kinh doanh chênh lệch giá.

Thứ hai, khủng hoảng niềm tin thúc đẩy sự hoảng loạn. Phần lớn các nhà đầu tư vào quỹ là nhà đầu tư cá nhân, có mong muốn tìm kiếm một kênh tích lũy tài sản có lợi nhuận cao hơn tiết kiệm ngân hàng. Tuy nhiên, do khiến thức về sản phẩm chứng chỉ quỹ còn quá mới mẻ, trong khi cú sốc lần này cũng gần hai thập kỷ mới xảy ra dẫn đến xuất hiện tâm lý hoang mang bán tháo.

Thứ ba, các quỹ thiếu sự giáo dục (educate) thị trường khi phân phối các sản phẩm chứng chỉ quỹ. Điều này xảy ra ở rất nhiều quỹ khi phân phối không chú trọng khâu giáo dục/đào tạo hiểu biết về sản phẩm cho đội ngũ bán hàng và nhà đầu tư. Khi người bán hàng không hiểu rõ sản phẩm mình đang bán, nhà đầu tư không hiểu rõ sản phẩm mình đang mua thì hậu quả là tâm lý bán tháo khi xảy ra một sự kiện bất ngờ.

Giải pháp để phát triển bền vững ngành quản lý quỹ

Đối với thành viên thị trường

Các đơn vị cần tập trung đẩy mạnh giáo dục thị trường để hiểu rõ về sản phẩm mình đang cung cấp, cũng như rủi ro và lợi ích khi nắm giữ hoặc bán tháo. Về lâu dài, các quỹ cần thường xuyên tổ chức các buổi đào tạo cho đội ngũ bán hàng, tổ chức các hội nghị/hội thảo chuyên đề để phổ biến kiến thức về sản phẩm, phối hợp với các kênh tiếp cận khác để giúp nhà đầu tư và thị trường hiểu rõ về sản phẩm mình đang cung cấp.

Các quỹ và nhà đầu tư cần chấp nhận cơ chế thị trường để hạn chế làn sóng bán tháo. Các quỹ cổ phiếu định giá theo giá giao dịch cổ phiếu hàng này, điều này cũng làm cho giá trị NAV/chứng chỉ quỹ tăng giảm theo tương ứng, nhà đầu tư sẽ không có tâm lý “kinh doanh chênh lệch giá” vì bị định giá sai. Các quỹ trái phiếu cũng nên chấp nhận cơ chế này và tránh truyền tải nội dung rằng trái phiếu là an toàn tuyệt đối, để nhà đầu tư có sự phân bổ tài sản hợp lý với mức độ rủi ro của mình.

Đối với cơ quan quản lý

Các cơ quan cần tiếp tục đổi mới cơ chế chính sách, tăng thêm cơ chế khuyến khích phát triển thị trường quản lý quỹ để tiệm cận với các nước trong khu vực. Để làm được điều này, các nhà hoạch định cần tiếp tục tạo cơ chế thông thoáng về pháp lý và tham mưu các cơ quan chủ quản liên quan đến các cơ chế khuyến khích phát triển sản phẩm (đặc biệt về thuế, phí).

Trong ngắn hạn, Việt Nam cần có quỹ tạo lập với thị trường trái phiếu tập trung, giúp tạo thanh khoản cho thị trường này. Về lâu dài, cơ quan quản lý cần phát triển kênh giao dịch thuận lợi, dễ tiếp cận giống như thị trường cổ phiếu để nhiều nhà đầu tư tham gia. Điều này giúp cho các trái phiếu được định giá đầy đủ hơn theo cơ chế thị trường và giúp cho các quỹ có cơ chế giá tham chiếu chính xác hơn trong quá trình định giá danh mục trái phiếu.

Quỹ đầu tư bất động sản (REIT), nên tăng thêm ưu đãi thuế với dòng tiền từ hoạt động cho thuê, giúp tăng hiệu quả hoạt động cho các quỹ, điều này khuyến khích thêm một sản phẩm đã có trong luật mà chưa thể phát triển được thời gian qua.

Cơ quan quản lý cần luật hóa rõ ràng hơn kênh phân phối thông qua các công ty công nghệ tài chính (FinTech) tạo cơ chế thuận lợi khi bán các sản phẩm quỹ. Thực tế thời gian qua hoạt động phân phối quỹ với các quỹ tại Việt Nam không phát triển bởi kênh phân phối còn rất yếu kém. Nếu không tính quỹ TCBF, các quỹ trái phiếu còn lại phải mất 3-5 năm mới tăng quy mô lên được 1.000-1.500 tỉ đồng. Điều này phần lớn do kênh phân phối truyền thống không hiệu quả bởi rất khó tiếp cận tới đại đa số nhà đầu tư. Xu hướng phân phối qua các FinTech chưa được quy định cụ thể.

Bên cạnh đó, Việt Nam cần đơn giản hơn nữa thủ tục phát hành trái phiếu ra công chúng, tăng thêm sản phẩm cho thị trường. Trái phiếu phát hành ra công chúng thời gian qua rất ít, trong đó trái phiếu đủ điều kiện cho các quỹ đầu tư rất hạn chế, điều này khiến các quỹ không có nhiều lựa chọn trong việc giải ngân.