{kind=link}

(KTSG) - Năm 2022 có thể được kỳ vọng là một năm chuyển đổi từ từ về trạng thái bình thường ở khu vực ASEAN.

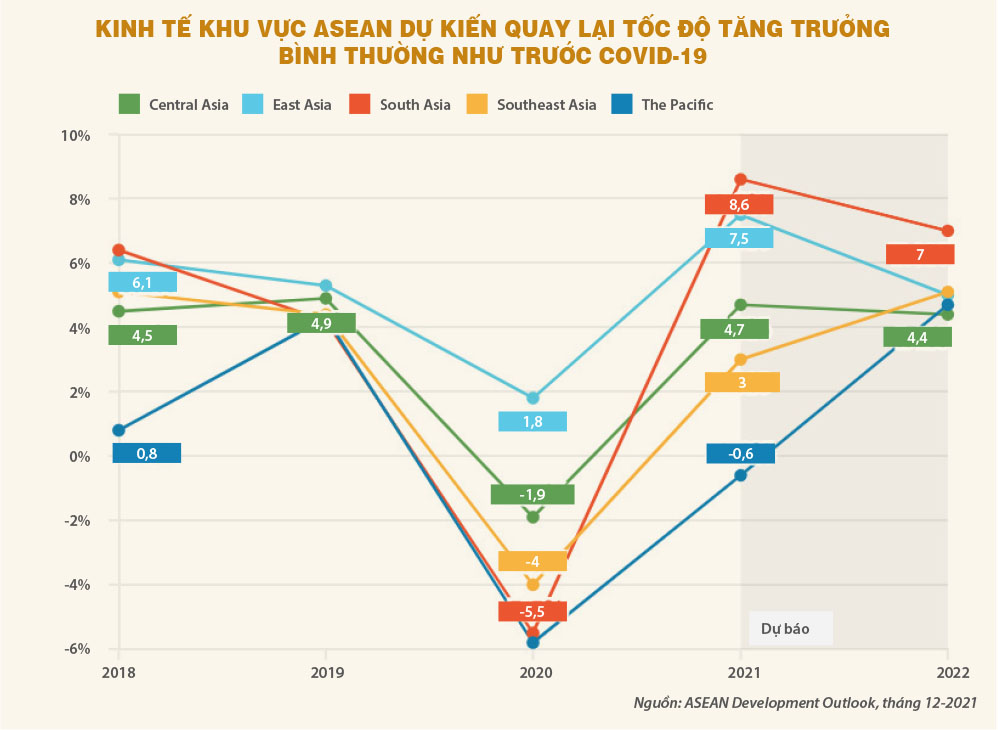

Kỳ vọng tăng trưởng trở lại bình thường

Kinh tế ASEAN kết thúc năm 2021 với một vài con số thống kê kinh tế đáng lạc quan. Xuất khẩu của Malaysia tăng 34,9% trong tháng 11-2021 so với cùng kỳ, đánh dấu tháng tăng trưởng thứ 15 liên tiếp kể từ tháng 9-2020. Tính chung cả năm, số liệu công bố vào ngày 28-12-2021 cho thấy xuất khẩu của Malaysia tăng hơn 25% trong năm 2021. Trong khi đó, xuất khẩu của Singapore trong tháng 11-2021 cũng tăng hơn 24%, mức tăng mạnh nhất trong cả thập kỷ.

Một con số đáng lạc quan khác là tăng trưởng kinh tế của nhiều nền kinh tế trong khu vực ASEAN khả quan hơn dự đoán chung của Ngân hàng Phát triển châu Á (ADB), ví dụ Singapore đạt mức tăng trưởng 7,2% (sau khi đã suy giảm 5,4% trong năm 2020).

Những con số tăng trưởng này thể hiện sự bật lại như lò xo bị ép của kinh tế những nước này sau tác động nặng nề của dịch Covid-19 trong năm 2020. Mặc dù tăng trưởng trong quí 4 ở những nước này có chậm lại do tác động của chủng virus Omicron mới, tốc độ tiêm chủng nhanh của Singapore với hơn 40% dân số đã tiêm liều vaccine thứ ba khiến các nhà phân tích yên tâm và tin tưởng vào khả năng tăng trưởng trong năm 2022. Niềm tin tương tự có thể được cảm nhận qua các bài phân tích và dự báo về kinh tế của Malaysia và Philippines trong năm 2022.

Lạm phát và rủi ro bùng dịch là hai điều bất định, nhưng lường trước được và cần có phương án ứng biến từ trước. Hay dở của từng chính phủ trong khu vực ASEAN cũng sẽ bộc lộ trong quá trình ứng biến này.

Tuy Việt Nam chỉ tăng trưởng có 2,58% trong năm 2021 (thấp hơn mức trên 2,9% của năm 2020), dự báo tăng trưởng đối với Việt Nam trong năm 2022 trong khoảng 6-8% tùy theo tổ chức (đa số nằm xung quanh mức cộng trừ 0,5% so với dự báo 6,6% của Quỹ Tiền tệ quốc tế - IMF), cao hơn dự báo tăng trưởng bình quân của ADB cho khu vực ASEAN là 5,1%.

Có thể thấy, các tổ chức này kỳ vọng tăng trưởng kinh tế khu vực ASEAN trong năm 2022 sẽ trở lại quỹ đạo như ở năm 2019, nghĩa là mức “bình thường” trước khi có dịch Covid-19. Vấn đề ở đây là liệu có bình thường được không?

Bình thường được không?

Đây là câu hỏi cốt lõi. Về mặt nguyên tắc, khi tiêm đủ vaccine thì nền kinh tế có thể thích ứng bình thường với virus Covid-19.

Tuy nhiên, ở một số nước trong khu vực ASEAN, hoạt động di chuyển quốc tế vẫn chưa thể bình thường. Các yêu cầu về giãn cách, cách ly y tế, xét nghiệm... trở nên khắt khe hơn vào những ngày cuối năm 2021 khi mà chủng virus mới Omicron làm hàng ngàn chuyến bay ở nhiều nước phải hủy mỗi ngày.

Nỗi sợ virus vẫn còn lẩn quẩn trong đầu của nhiều người dân lẫn nhà chức trách các nước, trong đó bao gồm nỗi sợ trách nhiệm. Khi các chuyến bay quốc tế còn chưa thông suốt, chuỗi cung ứng vẫn tắc nghẽn ở đâu đó thì bình thường hoàn toàn ngay trong nửa đầu năm 2022 là không dễ. Đặc biệt là nếu xuất hiện thêm một chủng virus mới khác nữa.

Vì vậy, sự hồi phục dự kiến của khu vực kinh tế ASEAN phụ thuộc rất lớn vào sự cân bằng giữa chính sách chống dịch với việc phục hồi kinh tế của từng nước. Đóng cửa hoạt động kinh doanh để giảm sự lây lan của virus thì rất dễ, bế quan tỏa cảng với bên ngoài cũng không khó. Nhưng những ngành kinh doanh, người dân bị ảnh hưởng thì phải làm sao? Những gói cứu trợ kinh tế khó mà tiếp tục mãi được, và nợ xấu ngân hàng không thể được tái cơ cấu vô thời hạn.

Năm 2022 mở đầu với số ca nhiễm Covid-19 cao kỷ lục ở nhiều nước, nhưng trái với sự chuyển giao giữa 2020 với 2021 bằng đêm giao thừa vắng lặng, ngày chuyển giao 2022 tưng bừng ở nhiều nước bất chấp số ca bệnh tăng mạnh. Một phần là do các chính phủ không cảm thấy cần thiết yêu cầu người dân không tụ tập ở các sự kiện lớn nữa, vì mặc dù số ca tăng mạnh, số nhập viện và tử vong tăng thấp hoặc thậm chí có dấu hiệu tạo đỉnh và đi xuống ở một số nước châu Âu.

Chẳng hạn tờ Financial Times vừa đăng tải số liệu cho thấy những gì tệ hại nhất đã không diễn ra ở Anh trong mấy ngày đầu năm. Đại diện của cơ quan y tế công NHS cho biết tốc độ tăng số người nhập viện vì Covid-19 đang giảm dần ở London, một trong những tâm dịch hàng đầu, trái với dự đoán là nó sẽ tăng mạnh. “Bệnh viện vẫn chưa thấy lượng lớn bệnh nhân lớn tuổi mà gặp triệu chứng nặng”, Chris Hopson, đại diện của các quỹ quản trị NHS cho biết.

Lạm phát và rủi ro bùng dịch là hai điều bất định, nhưng lường trước được và cần có phương án ứng biến từ trước. Hay dở của từng chính phủ trong khu vực ASEAN cũng sẽ bộc lộ trong quá trình ứng biến này.

Đây là một tín hiệu có thể lạc quan. Nó có thể là dấu hiệu các chủng virus đang giảm dần độc lực, hoặc vaccine đã có tác dụng. Thậm chí là do có thể phần nào miễn dịch cộng đồng đang được tạo ra do số ca lây nhiễm mạnh. Hoặc đau lòng hơn, có thể một tỷ lệ đáng kể những người dễ tổn thương nhất đã qua đời.

Bất kể là vì lý do gì, tôi tin rằng có cơ sở để lạc quan các nền kinh tế ASEAN sẽ về lại bình thường trong năm 2022, dù là chưa hoàn toàn. Và do đó dự báo tăng trưởng bình quân trên 5% của khu vực này là có thể đạt được.

Vậy lạm phát thì sao?

Nếu kinh tế khu vực ASEAN có thể hồi phục trong năm 2022 về trạng thái tăng trưởng bình thường như nói ở trên, liệu lạm phát có bị kéo theo hay không? Đây là câu hỏi tiếp theo mà nhiều người lo ngại sau khi chứng kiến tình trạng tăng trưởng kéo theo lạm phát cao nhất trong vòng 20-30 năm nay ở các nền kinh tế phát triển Âu-Mỹ trong năm 2021.

Về mặt dự báo, các tổ chức như IMF, ADB vẫn dự báo mức lạm phát trong khoảng 3% trở lại cho khu vực nền kinh tế đang phát triển ở châu Á, bao gồm khu vực ASEAN. Về cơ bản, lạm phát được dự báo sẽ tăng hơn so với năm 2021, nhưng rõ ràng là không ở mức 7-8% hoặc thậm chí hai con số như nhiều người lo ngại.

Giá dầu thô và nhiều hàng thương phẩm đã được giữ ổn định lại hoặc giảm mạnh từ đỉnh là một lý do để lạc quan. Một lý do khác là tình hình đứt gãy các chuỗi cung ứng ở châu Á đang dần cải thiện, sẽ góp phần làm giảm áp lực lạm phát trên toàn cầu. Khi các gói hỗ trợ tiền tệ được thu lại, ví dụ ở Mỹ và châu Âu trong khi các gói hỗ trợ tài khóa đang dần hết hiệu lực, áp lực lạm phát ở khu vực các nước phát triển sẽ giảm dần và do đó giảm bớt nỗi lo đẩy lạm phát các nền kinh tế đang phát triển ở châu Á tăng lên.

Mặc dù triển vọng chung là như vậy, vẫn khó tránh khỏi rủi ro là ở một vài tháng cao điểm thì lạm phát sẽ có thể tăng mạnh, nhất là khi tốc độ hồi phục của hoạt động kinh tế vượt nhanh hơn khả năng đáp ứng của chuỗi cung ứng một số hàng hóa trong tiến trình trở về bình thường. Sự lệch pha này góp phần đẩy giá một số hàng hóa tiêu dùng ở châu Âu tăng mạnh trong năm 2021 và nó có thể diễn ra ở các nền kinh tế ASEAN trong tiến trình hồi phục kinh tế.

Điểm mấu chốt là phản ứng của cơ quan điều hành chính sách tiền tệ sẽ ra sao. Phản ứng quá vội khi chưa rõ những đợt tăng giá đó là tạm thời hay không thì có rủi ro siết lại tiền tệ quá sớm. Nhưng phản ứng quá chậm thì sẽ rơi vào thế bị động như người ta đang chỉ trích Cục Dự trữ liên bang Mỹ (Fed).

Nền kinh tế còn yếu, vừa hồi sức sau đợt bệnh nặng cần tiếp tục được hỗ trợ từ các gói chính sách tài khóa và tiền tệ. Nhưng lạm phát cao thì sẽ tác động đến người nghèo trước tiên, và gây ra rủi ro bất ổn trong sinh kế của người dân. Cân bằng những chính sách này sẽ là rất khó, nhưng lại là mục tiêu phải làm trong năm 2022.

Năm 2022 có thể được kỳ vọng là một năm chuyển đổi từ từ về trạng thái bình thường ở khu vực ASEAN. Trong quá trình chuyển đổi chắc chắn sẽ có những trở ngại không lường trước được (mà người ta gọi là điều bất định không thể lường trước - “unknown unknowns”).

Nhưng chí ít chính sách có thể chuẩn bị cho những kịch bản của những điều bất định lường trước được (known unknowns). Lạm phát và rủi ro bùng dịch là hai điều bất định, nhưng lường trước được và cần có phương án ứng biến từ trước. Hay dở của từng chính phủ trong khu vực ASEAN cũng sẽ bộc lộ trong quá trình ứng biến này.

(*) Giảng viên Đại học Bristol, Anh