{kind=link}

(KTSG Online) – Thống kê cho thấy mặt bằng lãi suất cho vay bình quân giảm khoảng 2%, tương đương với mức giảm lãi suất điều hành trong thời gian qua. Các chuyên gia cho rằng khi chi phí vốn giảm xuống sẽ kéo lãi suất cho vay sản xuất - kinh doanh giảm theo, nhưng câu hỏi quan trọng vẫn là thời điểm nào?

Lãi suất điều hành khó giảm thêm

Sau những nỗ lực giảm lãi suất điều hành kể từ đầu năm, các chuyên gia đều đánh giá trong giai đoạn này, nhà điều hành chính sách tiền tệ sẽ đối diện nhiều thách thức hơn khi phải hỗ trợ tăng trưởng kinh tế nhưng phải tiếp tục “nhìn trước ngó sau”.

“Lãi suất điều hành trước mắt rất khó giảm thêm, nhưng áp lực không phải từ lạm phát mà chủ yếu là tỷ giá”, TS. Võ Trí Thành, chuyên gia kinh tế bình luận tại hội thảo "Tháo van tín dụng - khơi thông tăng trưởng" do báo Dân Trí tổ chức vào cuối tuần trước.

Hồi tháng 10, đã xuất hiện một số ý kiến không mấy lạc quan về hướng đi của chính sách tiền tệ khi thị trường tài chính chịu áp lực chung từ thị trường quốc tế. Thậm chí, lãi suất vẫn có khả năng đảo chiều, ông Nguyễn Xuân Thành, Giảng viên Trường Chính sách công và Quản lý Fulbright, nêu quan điểm tại hội nghị đầu tư hồi tháng 11 vừa qua.

Theo đó, chính sách tiền tệ hiện nay sẽ “thích ứng” tùy thuộc vào biến số vĩ mô. Trong điều kiện bình thường, ngân hàng nhà nước sẽ cố gắng để không tăng lãi suất điều hành, nhưng nếu xuất hiện sức ép thì có thể buộc phải thay đổi. Tuy nhiên, diễn biến thích ứng như thế nào thì phải đến sang năm 2024 thì mới có thể bình luận thêm được, ông Thành nói thêm.

Tỷ giá là câu chuyện được nhắc đến nhiều trong thời gian qua, nhưng có điểm may mắn là hiện nay áp lực đã giảm đáng kể. Theo báo cáo chính sách tiền tệ của Công ty chứng khoán SSI công bố hồi đầu tuần, tỷ giá liên ngân hàng cuối tuần trước ở vùng 24.271 đồng/đô la Mỹ, tương đương với mức tăng giá tiền đồng khoảng 0,3% so với tuần trước đó, thu hẹp đà mất giá tiền đồng chỉ còn 2,7% so với hồi cuối năm 2022.

Áp lực tỷ giá đã giảm nhờ lạm phát Mỹ dịu đi. Tính đến cuối ngày 10-11, công cụ dự báo lãi suất của CME cho thấy thị trường đang định giá là Cục dự trữ liên bang Mỹ (Fed) sẽ giữ nguyên lãi suất cho kỳ họp tháng 12 với xác suất lên đến gần 100%, báo cáo dẫn lại.

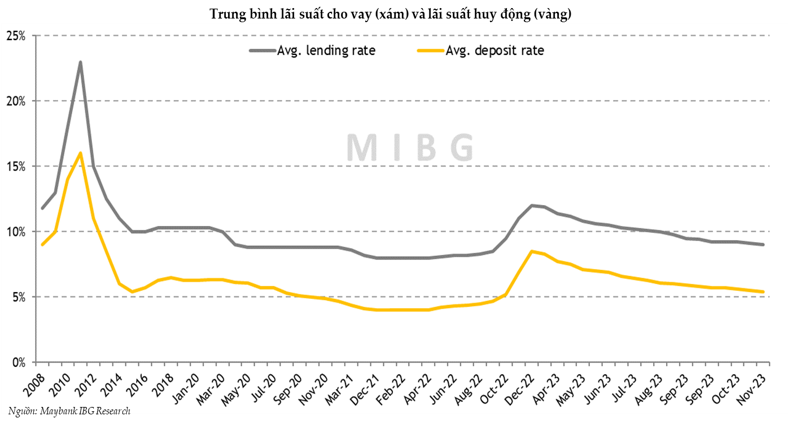

Còn nhóm phân tích của Công ty chứng khoán Maybank IB Việt Nam (MSVN) bình luận rằng chu kỳ tăng lãi suất của Fed nhiều khả năng đã kết thúc, giảm áp lực tỷ giá và giúp NHNN tiếp tục duy trì chính sách tiền tệ nới lỏng. “Mặt bằng lãi suất huy động sẽ duy trì ở mức thấp như hiện nay trong ít nhất 9 tháng tới”, báo cáo có đoạn.

Kỳ vọng sớm giảm lãi suất cho vay

Theo TS. Võ Trí Thành, trong bối cảnh khó hạ lãi suất điều hành như hiện nay, câu chuyện lại quay trở về “thúc giục” các ngân hàng hạ lãi suất cho vay. Tuy nhiên, cũng cần “thông cảm” cho các ngân hàng thương mại vì nếu hạ lãi suất ngay thì rất khó vì độ trễ chính sách và chi phí huy động quá cao trong thời gian qua, dù bản thân các ngân hàng rất muốn cho vay.

Còn ông Trần Hoài Phương, Giám đốc Khối khách hàng doanh nghiệp của Ngân hàng HDBank, tại hội thảo "Tháo van tín dụng - khơi thông tăng trưởng", cho biết lãi suất của ngân hàng hiện đã thấp hơn so với quí trước 2-3%. Trong thời gian tới, ngân hàng sẽ tiếp tục đưa ra các gói cho vay với lãi suất thấp hơn để kích cầu trong ngắn hạn.

Tính đến nay, NHNN đã bốn lần giảm lãi suất điều hành, với mức giảm đến 2% ở một số chỉ tiêu, mức lãi suất. Còn theo báo cáo hồi đầu tháng 11, NHNN cho biết mức lãi suất trung bình của những khoản cho vay mới sẽ giảm khoảng 2-2,2%. Mức giảm này được đánh giá là cao hơn kỳ vọng đặt ra từ hồi đầu năm.

Lấy ví dụ như Vietcombank, lãi suất các khoản cho vay mới khoảng 5,94%/năm, tức giảm 1,75% so với thời điểm cuối năm 2022 và giảm 0,29% so với cùng kỳ. Tương tự, BIDV thì mức cho vay trung bình là 6,46%, lần lượt giảm 2,59% và 0,15%.

Tuy nhiên, lãnh đạo NHNN cũng nhấn mạnh thêm rằng không phải ngân hàng nào hay khoản vay nào cũng có mức giảm lãi suất như nhau, thậm chí có ngân hàng cho vay bình quân trên 9% vì chi phí vốn vẫn neo ở mức cao. Hiện cơ quan điều hành chính sách tiền tệ tiếp tục đề nghị các ngân hàng thương mại thực hiện nhiều biện pháp để giảm lãi suất, kể cả những khoản vay trước đó, để hỗ trợ cho doanh nghiệp.

Trong bối cảnh này, các ngân hàng cũng có những chuyển động mới nhằm giảm chi phí vốn. Hồi giữa tháng 11, ngân hàng OCB có điều chỉnh biểu lãi suất huy động ngắn hạn 1-15 tháng giảm từ mức 0,1-0,3 điểm phần trăm, còn kỳ hạn 18-36 tháng lại tăng 0,3 điểm phần trăm. Theo đó, lãi suất tiền gửi kỳ hạn 24 tháng tăng lên 6,3%/năm.

Theo đại diện OCB, động thái tăng lãi suất huy động kỳ hạn dài, giảm ở kỳ hạn ngắn là nhằm mục tiêu tái cơ cấu danh mục huy động đạt cấu trúc tối ưu, từ đó góp phần hạ giá thành và tăng lợi thế cạnh tranh trong hoạt động cho vay.

Báo cáo của MSVN công bố ngày 20-11, cho thấy mức lãi suất huy động quan trọng (lãi suất tiền gửi kỳ hạn 12 tháng) đã giảm xuống khoảng mức 5%, trong khi lãi suất kỳ hạn phổ biến hiện đã giảm xuống khoảng 5,4% (so với 5,7% trong tháng 10). “Lãi suất huy động tiếp tục giảm thêm, trong khi đó, lãi suất cho vay chưa giảm nhanh như lãi suất huy động”, nhóm này bình luận.

Thống kê cho thấy chi phí vốn của ngành ngân hàng giảm 33 điểm so với quí trước trong quí 3-2023, ghi nhận quí giảm đầu tiên (so với quí trước đó) kể từ đầu năm 2022, theo báo cáo của Công ty chứng khoán VNDirect. Điều này chủ yếu nhờ vào nguồn huy động chi phí thấp bắt đầu có hiệu quả và tỷ lệ CASA tăng cao hơn (từ 18,1% cuối quí 2-2022 lên mức 18,9% vào cuối quí 3-2023).

“Nhìn chung, các ngân hàng cần thêm thời gian để huy động lượng tiền gửi với lãi suất thấp, qua đó mới giúp giảm chi phí vốn bình quân xuống đáng kể. Chúng tôi kỳ vọng chi phí vốn thấp hơn sẽ có tác động đáng kể và rõ rệt lên lãi suất cho vay trong những tháng tiếp theo”, báo cáo của MSVN bình luận.

Mọi thứ đều có độ trễ. Mặt bằng LS tuy đã giảm nhiều nhưng tín dụng mãi vẫn không tăng được. Cũng nên lưu ý rằng, lãi suất ưu đãi hiện nay cực thấp (3-4%/năm), thấp hơn ít nhất 50% so với mặt bằng lãi suất nước Mỹ, nhưng chỉ dành cho số ít khách hàng “quý tộc”. Trong khi số đông khách hàng “bình dân” thì vẫn khó tiếp cận vốn. Nên chăng, có cơ chế cởi mở hơn để lượng khách hàng đông đảo này có cơ hội nhiều hơn. Đây cũng là lối ra cho ngân hàng và nền kinh tế trong bối cảnh khó khăn hiện nay.