(KTSG) - Động thái liên tục phát hành trái phiếu khủng của ACB chỉ là một trong những nét chấm phá phác họa bức tranh chung rộng hơn của ngành ngân hàng trong thời gian qua. Điều gì thúc đẩy các ngân hàng liên tục phát hành trái phiếu với giá trị lớn như thế?

- Huy động thành công hơn 30.500 tỉ đồng trái phiếu Chính phủ trong tháng 10

- Doanh nghiệp lo ‘xoay vốn’ trước sức ép đáo hạn trái phiếu cuối năm

Từ điểm phác họa ACB

Sau đợt phát hành trái phiếu riêng lẻ lần 1 và lần 2 năm 2024 với quy mô phát hành tối đa mỗi đợt là 15.000 tỉ đồng trong chín tháng đầu năm, mới đây Hội đồng quản trị Ngân hàng Thương mại cổ phần Á Châu (ACB) thông qua phương án phát hành trái phiếu riêng lẻ lần 3 năm 2024 với quy mô tối đa 15.000 tỉ đồng. Như vậy, dự kiến trong năm 2024, ACB sẽ phát hành lượng trái phiếu lên tới 45.000 tỉ đồng - mức cao kỷ lục trong lịch sử hoạt động của ngân hàng này.

Phải chăng ACB đang có nhu cầu vốn lớn đến thế để đáp ứng các mục tiêu phát triển kinh doanh trong năm nay cũng như giai đoạn tới? Báo cáo tài chính hợp nhất quí 3-2024 cho thấy ACB đạt mức tăng trưởng tín dụng khá cao - lên tới 14% trong chín tháng đầu năm 2024, hiện quy mô dư nợ đã lên tới 554.908 tỉ đồng. Ở hoạt động đầu tư, danh mục chứng khoán mà ACB đang nắm giữ (chủ yếu là trái phiếu) cũng tăng hơn 37%, lên 100.862 tỉ đồng. Đây là hai khoản mục chiếm tỷ trọng lớn nhất bên sử dụng vốn của ngân hàng.

Khoản mục lớn thứ 3, tiền gửi và cho vay trên thị trường liên ngân hàng của ACB có giá trị 92.090 tỉ đồng, giảm 22.784 tỉ đồng, tương ứng giảm 20% so với cuối năm 2023. Tuy nhiên, phần nhận tiền gửi và vay của các tổ chức tín dụng khác cũng giảm 15.987 tỉ đồng, tương ứng giảm 18% trong cùng khoảng thời gian, xuống còn 73.519 tỉ đồng tính đến ngày 30-9-2024. Chênh lệch giữa tiền gửi/cho vay và nhận tiền gửi/đi vay của ACB là 18.571 tỉ đồng, cho thấy ngân hàng này vẫn đang thừa vốn để mang kinh doanh trên thị trường 2.

Ở phần nguồn vốn đầu vào, tiền gửi khách hàng của ACB đến ngày 30-9-2024 là hơn 512.123 tỉ đồng, chỉ tăng 6% so với đầu năm, thấp hơn dư nợ cho vay cả về tốc độ tăng lẫn quy mô tuyệt đối. Trong khi đó, nguồn vốn chủ sở hữu là 78.854 tỉ đồng, cũng thấp hơn giá trị đầu tư. Theo đó, phần chênh lệch giữa dư nợ và tiền gửi khách hàng, chênh lệch giữa nguồn vốn chủ sở hữu và chứng khoán đầu tư, chênh lệch giữa sử dụng vốn và nguồn vốn trên thị trường 2, cũng như phần vốn sử dụng cho các tài sản khác, đang được tài trợ bởi lượng giấy tờ có giá (GTCG) ACB đã phát hành.

Động lực phát hành trái phiếu lớn nhất của các ngân hàng có lẽ đến từ nhu cầu tài trợ cho các trái phiếu đến hạn thanh toán, cũng như cơ cấu lại kỳ hạn của các trái phiếu.

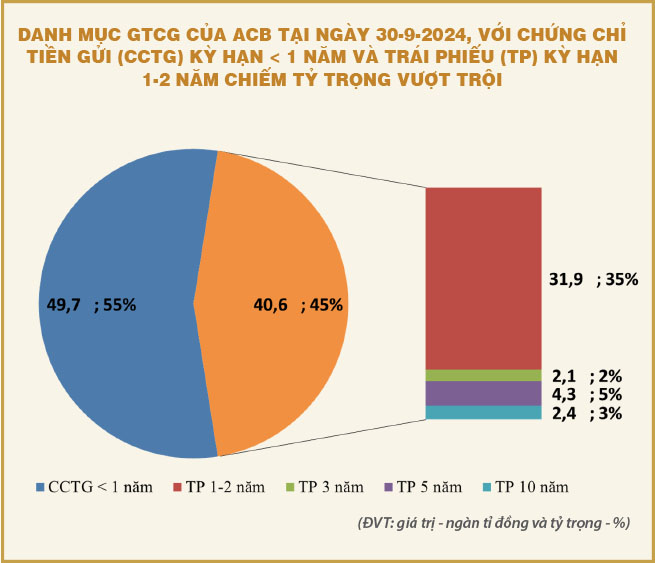

Tính đến ngày 30-9-2024, lượng GTCG này của ACB là 90.366 tỉ đồng, tăng mạnh 37.956 tỉ đồng so với cuối năm 2023. Con số này cao hơn nhiều lượng trái phiếu mà ACB đã phát hành trong chín tháng đầu năm là xấp xỉ 30.000 tỉ đồng. Tuy nhiên, nếu đi sâu vào chi tiết sẽ thấy mức tăng trưởng của GTCG chủ yếu đến từ chứng chỉ tiền gửi kỳ hạn dưới một năm, trong khi lượng trái phiếu chỉ tăng rất nhẹ.

Cụ thể, trái phiếu mà ACB đã phát hành là 40.649 tỉ đồng, tăng 1.989 tỉ đồng, tương đương tăng 5,1% so với đầu năm; còn chứng chỉ tiền gửi gần 49.717 tỉ đồng, chiếm 55% tổng GTCG và tăng mạnh 35.967 tỉ đồng, tương đương tăng hơn 2,6 lần. Đáng chú ý, lượng trái phiếu kỳ hạn từ 1-2 năm là 31.899 tỉ đồng, chiếm tỷ trọng 78% danh mục trái phiếu và 35% tổng giá trị GTCG. So với đầu năm, trái phiếu kỳ hạn 1-2 năm tăng 8.350 tỉ đồng, tương đương tăng hơn 35%, trong khi các kỳ hạn 3 năm giảm 9.130 tỉ đồng, 5 năm tăng 2.767 tỉ đồng và 10 năm tăng nhẹ 3 tỉ đồng.

Đến bức tranh rộng hơn của ngành ngân hàng

Động thái liên tục phát hành trái phiếu khủng của ACB chỉ là một trong những nét chấm phá phác họa bức tranh chung rộng hơn của ngành ngân hàng trong thời gian qua, khi nhóm này đã tăng cường đa dạng hóa nguồn vốn đầu vào và tích cực huy động vốn qua kênh trái phiếu.

Theo báo cáo của Công ty Chứng khoán MB (MBS), tổng giá trị trái phiếu doanh nghiệp phát hành thành công riêng trong tháng 9 của ngành ngân hàng ước đạt khoảng 60.000 tỉ đồng.

Việc các ngân hàng tận dụng giai đoạn vừa qua để tăng cường phát hành trái phiếu là điều có thể hiểu được, nhằm giảm bớt sự phụ thuộc vào tiền gửi khách hàng trên thị trường dân cư, vốn rất nhạy cảm với sự biến động của lãi suất.

Tính lũy kế từ đầu năm 2024, ngân hàng cũng là nhóm ngành có giá trị phát hành trái phiếu nhiều nhất với khoảng 245.400 tỉ đồng, tăng 188% so với cùng kỳ năm 2023 và chiếm tỷ trọng 74% toàn thị trường, lãi suất bình quân gia quyền là 5,6%/năm, kỳ hạn bình quân 5,3 năm. Các ngân hàng phát hành trái phiếu có giá trị lớn nhất từ đầu năm đến nay gồm: ACB (29.800 tỉ đồng), Techcombank (26.700 tỉ đồng), OCB (24.700 tỉ đồng)...

Với lãi suất huy động đã thiết lập xu hướng đi lên trở lại và có thể còn tiếp tục leo cao hơn, việc các ngân hàng tận dụng giai đoạn vừa qua để tăng cường phát hành trái phiếu là điều có thể hiểu được, nhằm giảm bớt sự phụ thuộc vào tiền gửi khách hàng trên thị trường dân cư, vốn rất nhạy cảm với sự biến động của lãi suất. Ngược lại, nguồn vốn huy động từ kênh trái phiếu có kỳ hạn dài hơn nên cũng mang tính bền vững hơn.

Tuy nhiên, động lực phát hành trái phiếu lớn nhất của các ngân hàng có lẽ đến từ nhu cầu tài trợ cho các trái phiếu đến hạn thanh toán, cũng như cơ cấu lại kỳ hạn của các trái phiếu. Nhìn vào cơ cấu trái phiếu của ACB nói riêng và nhiều ngân hàng khác nói chung, các trái phiếu kỳ hạn ngắn chiếm tỷ trọng lớn, điều này xuất phát từ việc các ngân hàng đã tích cực phát hành trái phiếu kỳ hạn 1-2 năm trong những năm qua. Do đó, các ngân hàng này phải phát hành trái phiếu thay thế liên tục để cân đối nguồn vốn khi các trái phiếu trên lần lượt đến hạn.

Bên cạnh đó, với các trái phiếu kỳ hạn dài từ năm năm trở lên, những năm về sau các ngân hàng cũng có nhu cầu mua lại trước hạn các trái phiếu này và phát hành các trái phiếu kỳ hạn dài tương đương để thay thế. Theo quy định hiện nay, các trái phiếu có kỳ hạn còn lại trên năm năm sẽ được tính vào vốn tự có cấp 2 để tính toán hệ số an toàn vốn (CAR), do đó nhu cầu thay thế các trái phiếu có kỳ hạn còn lại dưới năm năm thường xuyên phát sinh.

Ngoài ra, vốn điều lệ của các ngân hàng đã liên tục tăng trong những năm qua. Nguồn lợi nhuận giữ lại khá lớn nhờ kinh doanh hiệu quả. Những điều này giúp vốn tự có cấp 1 tăng mạnh, từ đó đã tạo điều kiện cho các ngân hàng phát hành trái phiếu với quy mô ngày càng lớn hơn, vì theo quy định, vốn tự có cấp 2 (chủ yếu là trái phiếu kỳ hạn dài) tối đa bằng 100% vốn tự có cấp 1.

Cuối cùng, nợ xấu vẫn đang tăng lên từng ngày, trong khi các ngân hàng phải liên tục cơ cấu lại nợ cho khách hàng, từ những khách hàng gặp khó khăn đáp ứng điều kiện theo Thông tư 06/2024/TT-NHNN cho đến những khách hàng bị ảnh hưởng bởi cơn bão Yagi vừa qua. Điều này khiến nhu cầu vốn trung và dài hạn của các ngân hàng tăng, nhằm giữ vững tỷ lệ sử dụng vốn ngắn hạn cho vay trung và dài hạn theo quy định. Do đó, tăng cường phát hành trái phiếu là một lựa chọn tất yếu.