(KTSG) - Việc lợi suất trái phiếu chính phủ Việt Nam liên tục đi xuống đã giúp Chính phủ có thể huy động vốn với chi phí rẻ hơn, cũng như tạo điều kiện tái cấu trúc lại kỳ hạn trái phiếu theo hướng bền vững hơn và tối ưu hơn. Tuy nhiên, phía sau xu hướng này còn hàm chứa không ít vấn đề phản ánh thực trạng kinh tế trì trệ hiện nay.

- Rủi ro từ danh mục trái phiếu ngân hàng Việt đang nắm giữ đến đâu?

- Trái phiếu: so sánh với thị trường Mỹ và các vấn đề của Việt Nam

Lợi suất TPCP liên tục đi xuống

Theo đà đi xuống của lãi suất ở các thị trường khác, lợi suất trái phiếu chính phủ (TPCP) kỳ hạn 10 năm phát hành thành công trong hai tháng qua trên thị trường sơ cấp đã giảm về mức thấp dưới 2,4%/năm. So với cuối năm 2022, mức lợi suất này đã giảm hơn 2,4 điểm phần trăm, tương đương tốc độ giảm hơn 50%. Như vậy, sau giai đoạn tăng nóng vào cuối năm 2022 và đầu năm 2023, lợi suất TPCP kỳ hạn 10 năm đã rớt về mức thấp nhất tương đương thời điểm giữa năm 2022.

Tương tự, lợi suất TPCP kỳ hạn 15 năm cũng giảm hơn 2,3 điểm phần trăm so với cuối năm 2022, về mức quanh 2,6%/ năm như giữa năm 2022.

Đáng lưu ý là TPCP kỳ hạn 30 năm cũng thu hút nhà đầu tư tham gia trở lại trong hơn sáu tháng qua, với lợi suất trúng thầu giảm từ vùng 3,8-4%/năm vào thời điểm tháng 3 xuống chỉ còn quanh 3%/năm. Diễn biến này cho thấy các nhà đầu tư tổ chức tin lãi suất của Việt Nam sẽ tiếp tục ổn định trong dài hạn.

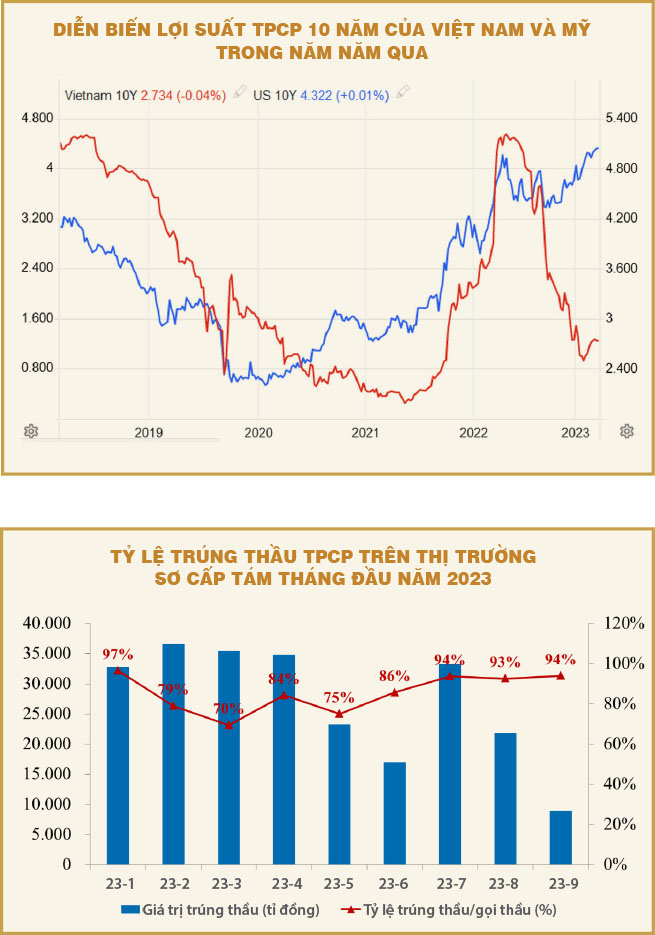

Nếu so với lợi suất của TPCP Mỹ kỳ hạn 10 năm gần đây đã leo lên mức trên 4,3%/năm, có thể thấy lợi suất của TPCP Việt Nam cùng kỳ hạn đang thấp hơn rất nhiều. Xét diễn biến từ đầu năm 2022: lợi suất TPCP của cả Việt Nam và Mỹ đều đi lên, trong đó lợi suất TPCP của Việt Nam đã tăng khá nhanh trong giai đoạn bốn tháng cuối năm 2022 và vượt qua lợi suất TPCP Mỹ từ tháng 9-2022, duy trì mức cao hơn cho đến tháng 1-2023 trước khi giảm nhanh trở lại kể từ đó đến nay. Trong khi đó, lợi suất TPCP Mỹ vẫn duy trì đà đi lên kể từ đó đến nay, dẫn đến lợi suất TPCP Việt Nam đã rớt về mức thấp hơn lợi suất TPCP Mỹ từ tháng 3-2023 đến nay.

Sự ngược chiều trong chính sách tiền tệ được xem là nguyên nhân chính tác động đến xu hướng lợi suất TPCP của hai nền kinh tế này. Trong khi nền kinh tế số 1 thế giới là Mỹ vẫn duy trì xu hướng thắt chặt chính sách tiền tệ qua việc tiếp tục nâng lãi suất cơ bản đô la Mỹ, Việt Nam đã sớm nới lỏng chính sách trở lại từ giữa tháng 3-2023 đến nay, với bốn lần giảm lãi suất điều hành giúp kéo giảm lãi suất trên khắp các thị trường.

Ngoài ra, xu hướng lạm phát cũng là một trong những yếu tố tác động đến lợi suất TPCP của các quốc gia, khi đây là một cấu phần quan trọng ảnh hưởng lên chính sách tiền tệ của các nước. Trong khi Việt Nam vẫn kiểm soát lạm phát ổn định dưới mục tiêu 4,5%, lạm phát tại Mỹ trong một năm qua dù đã hạ nhiệt đáng kể nhưng vẫn cao hơn mục tiêu 2% đặt ra của nước này.

Ứ đọng vốn

Việc lợi suất TPCP Việt Nam liên tục đi xuống đã giúp Chính phủ có thể huy động vốn với chi phí rẻ hơn, cũng như tạo điều kiện tái cấu trúc lại kỳ hạn TPCP theo hướng bền vững hơn và tối ưu hơn. Tuy nhiên, phía sau xu hướng này còn hàm chứa không ít vấn đề phản ánh thực trạng kinh tế trì trệ hiện nay.

Dù điều này góp phần kéo lãi suất đi xuống nhưng hiệu quả sử dụng vốn ở các khu vực cũng bị giảm, hạn chế sự đóng góp vào tăng trưởng kinh tế.

Nhìn ở phía cung, đầu tiên có lẽ là việc Chính phủ đang trong tình trạng thừa tiền nên cũng giảm nhu cầu huy động vốn, do đó không nhất thiết phải phát hành TPCP với lãi suất cao. Theo dữ liệu từ HNX, quy mô TPCP Việt Nam niêm yết hiện đạt hơn 1,74 triệu tỉ đồng, chỉ tăng 3,3% so với cuối năm 2022, là tốc độ tăng thấp nhất trong nhiều năm qua.

Bên cạnh đó, dù kinh tế trong ba năm trở lại đây gặp không ít khó khăn, nhưng Chính phủ vẫn đạt thặng dư ngân sách lớn. Số liệu từ Tổng cục Thống kê cho thấy, sau mức thặng dư 222.000 tỉ đồng trong năm 2022, tám tháng đầu năm 2023 dù nguồn thu giảm 8,8% trong khi chi tăng 13% so với cùng kỳ, ngân sách vẫn ghi nhận mức thặng dư hơn 43.000 tỉ đồng.

Ngoài ra, dù đã triển khai nhiều giải pháp mở rộng tài khóa và tăng cường đầu tư, nhưng các dự án đầu tư cơ sở hạ tầng vẫn đang giải ngân chậm so với tiến độ kế hoạch, khiến một lượng vốn đầu tư công lớn vẫn đang bị ứ đọng. Cụ thể, vốn đầu tư thực hiện từ vốn ngân sách nhà nước lũy kế tám tháng đầu năm 2023 dù tăng 23,1% so với cùng kỳ năm 2022 nhưng so với kế hoạch năm 2023 chỉ mới đạt 49,4%. 1 triệu tỉ đồng của Kho bạc Nhà nước đang nằm tại các ngân hàng là minh chứng rõ nhất cho thực trạng thừa tiền nhưng chưa tiêu được của Chính phủ.

Ở phía cầu TPCP, do hệ thống ngân hàng cũng thừa tiền khi các kênh đầu ra vốn gặp không ít khó khăn nên buộc phải tăng cường đầu ra ở kênh TPCP. Thứ nhất, tăng trưởng tín dụng trì trệ từ đầu năm đến nay, tính đến cuối tháng 8-2023 tín dụng toàn nền kinh tế chỉ tăng 5,33%, trong khi kế hoạch cả năm ở mức 14%. Thứ hai, kênh đầu tư trái phiếu doanh nghiệp không còn hấp dẫn do thị trường này đã bị tắc nghẽn và tiềm ẩn rủi ro. Thứ ba, kênh kinh doanh trên thị trường liên ngân hàng cũng chứng kiến lãi suất lao dốc trong những tháng qua.

Bên cạnh đó, trước triển vọng không mấy lạc quan của nền kinh tế, rủi ro gia tăng do tác động của các căng thẳng địa chính trị và mâu thuẫn giữa các nền kinh tế lớn, xu hướng tiếp tục tăng lãi suất và neo ở mức cao của các ngân hàng trung ương tại các nước phát triển, thì chiến lược đầu tư vào các tài sản có tính an toàn như TPCP càng được ưa chuộng.

Cung giảm nhưng cầu tăng, do đó dễ hiểu vì sao lợi suất TPCP của Việt Nam đã giảm nhanh và sâu đến như vậy. Những con số thống kê trên thị trường sơ cấp thể hiện thực trạng này.

Cụ thể, trong khi tổng giá trị gọi thầu trong tám tháng đầu năm 2023 chỉ tăng 13% với cùng kỳ năm 2022, giá trị đăng ký tăng đến 128% so với cùng kỳ và giá trị trúng thầu tăng đến 114%.

Bất chấp lợi suất phát hành đi xuống, tỷ lệ giá trị trúng thầu/gọi thầu liên tục nằm trên mốc 90% trong gần ba tháng qua, với tháng 7 là 94%, tháng 8 là 93% và nửa đầu tháng 9 là 94%, trong đó các kỳ hạn 10 và 15 năm liên tục đạt tỷ lệ 100%.

Tuy nhiên, điều này cũng bộc lộ vấn đề là trong khi doanh nghiệp gặp khó khăn và không đáp ứng được các điều kiện để tiếp cận vốn, các tổ chức nói chung và ngân hàng nói riêng thừa tiền phải tăng cường đầu tư vào TPCP, còn Chính phủ thì đang rơi vào tình trạng ứ đọng vốn - có tiền mà chưa tiêu được. Hệ quả của thực trạng này là dù góp phần kéo lãi suất đi xuống nhưng hiệu quả sử dụng vốn ở các khu vực cũng bị giảm, hạn chế sự đóng góp vào tăng trưởng kinh tế.