(KTSG) - Tỷ lệ nợ công trên GDP cải thiện trong thời gian qua chủ yếu bởi những nguyên nhân khách quan/kỹ thuật, như bài viết này chỉ ra thêm so với bài viết trước đây, là do lãi suất huy động giảm mạnh, và kỳ hạn nợ được kéo dài ra.

- Nợ công không vượt quá 60% GDP năm 2030

- Nợ công giảm 57.000 tỉ đồng so với cuối năm 2021 nhờ biến động tỷ giá

Bài viết Một góc nhìn khác về tình hình nợ công, trong số báo 34, ra ngày 25-8-2022(*), đã cho thấy tỷ lệ nợ công trên GDP trong giai đoạn 2017-2021, nếu tính đúng bằng cách sử dụng GDP danh nghĩa đã được Tổng cục Thống kê điều chỉnh cho cả giai đoạn này, chứ không phải chỉ riêng cho năm 2021 như cách tính của Bộ Tài chính, thì thực ra chỉ cải thiện nhẹ, giảm từ 41,1% năm 2017 xuống còn 38,7% năm 2021.

Hai nguyên nhân sơ bộ của sự cải thiện này được chỉ ra là GDP danh nghĩa (đã được điều chỉnh) tiếp tục tăng nhanh hơn tốc độ tăng nợ công, và sự chững lại của nợ nước ngoài (duy trì quanh mức 46 tỉ đô la Mỹ).

Bài viết này sẽ chỉ ra thêm nguyên nhân khách quan góp phần đáng kể kéo giảm tỷ lệ nợ công trên GDP trong các năm qua để cho thấy sự cần thiết phải tiếp tục cẩn trọng với việc vay nợ mới khi các nguyên nhân khách quan này không còn góp mặt trong thời gian tới nữa.

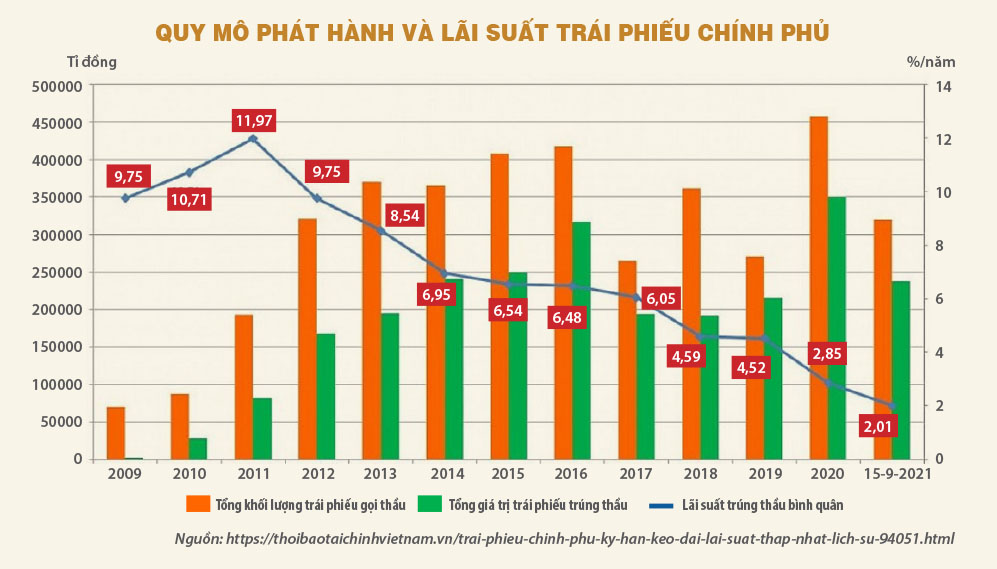

Lãi suất trúng thầu trái phiếu chính phủ đã giảm mạnh

Một trong những nguyên nhân khách quan quan trọng khác làm giảm tỷ lệ nợ công trên GDP là lãi suất trái phiếu chính phủ đã giảm mạnh trong giai đoạn 2017-2021 (và còn giảm mạnh hơn thế nữa nếu kéo dài giai đoạn so sánh ra đến tận các năm cuối thập kỷ 2000 và đầu thập kỷ 2010, như biểu đồ).

Như có thể thấy trong biểu đồ, lãi suất trái phiếu chính phủ đã giảm mạnh từ mức 6,05% năm 2017 (hoặc ở mức đỉnh 11,97% năm 2011) xuống còn 2,01% vào tháng 9-2021.

Để dễ hình dung tác động của việc giảm lãi suất lên gánh nặng nợ công, hãy giả sử toàn bộ nợ công trong cùng giai đoạn, với giá trị tuyệt đối là 2,587 triệu tỉ đồng năm 2017 và 3,283 triệu tỉ đồng năm 2021, theo số liệu của Bộ Tài chính, là dư nợ ròng cuối năm sau khi đã trả tiền lãi phát sinh trong kỳ, có lãi suất huy động như trong biểu đồ. Trên cơ sở giả định này, tiền lãi phải trả cho dư nợ công trong năm 2017 và 2021 lần lượt là 167.000 tỉ đồng (=6,05%*2.587/(100%-6,05%)) và 67.000 tỉ đồng (=2,01%*3.283/(100%-2,01%)).

Giả sử thêm một bước nữa là lãi suất huy động trái phiếu chính phủ năm 2021 vẫn là 6,05% như của năm 2017 thì tiền lãi phải trả cho dư nợ công năm 2021 sẽ là 211.000 tỉ đồng, thay vì 67.000 tỉ đồng như nói ở trên. Tức là, do lãi suất đã giảm mạnh nên số tiền lãi tiết kiệm được sẽ là 144.000 tỉ đồng.

GDP danh nghĩa sau điều chỉnh năm 2021 là 8,480 triệu tỉ đồng. Như vậy, mức tiết kiệm tiền trả lãi từ việc lãi suất đã giảm mạnh sẽ tương đương với 1,7% GDP năm 2021 (= 144/8.480). Nếu cộng ngược con số 1,7% của việc tiết kiệm tiền trả lãi này vào tỷ lệ nợ công trên GDP năm 2021 là 38,7% thì tỷ lệ nợ công trên GDP năm 2021 theo giả định sẽ là 40,4%, không còn chênh lệch nhiều so với tỷ lệ nợ công trên GDP năm 2017 là 41,1%.

Nói cách khác, dù không cần làm gì thêm thì chỉ riêng sự sụt giảm lãi suất huy động đã giúp giảm đáng kể tỷ lệ nợ công trên GDP trong giai đoạn 2017-2021. Điều đáng nói là sự sụt giảm lãi suất này là một yếu tố khách quan, đến từ sự sụt giảm mặt bằng lãi suất các ngoại tệ mà Việt Nam vay mượn trên thị trường tài chính quốc tế, cũng như (hoặc kéo theo) sự sụt giảm lãi suất trong nước.

Do đó, như đã nói ở đầu bài, sự cải thiện nợ công giai đoạn 2017-2021 có một phần đáng kể là do các nguyên nhân khách quan, cụ thể ở đây là gồm lãi suất huy động đã giảm mạnh.

Cơ cấu nợ đã được kéo dài

Đây chính là một nguyên nhân khách quan đáng kể khác (chính xác ra thì là một giải pháp mang tính kỹ thuật) giúp giảm tỷ lệ nợ công trên GDP. Tra cứu thông tin về kỳ hạn phát hành trái phiếu chính phủ trong cùng giai đoạn sẽ rút ra được một thực tế là kỳ hạn phát hành bình quân đã hầu như liên tục được kéo dài thêm trong các năm sau so với năm trước.

Chẳng hạn, kỳ hạn phát hành bình quân năm 2018 cao hơn 0,13 năm so với năm 2017(1), của năm 2019 cao hơn 0,75 năm so với năm 2018(2), và của năm 2020 cao hơn 0,37 năm so với năm 2019, trước khi giảm nhẹ 0,02 năm vào năm 2021 so với cuối năm 2020(3).

Do bối cảnh hiện tại đang thay đổi nên nếu không có biện pháp cắt giảm nợ công thực chất thì tỷ lệ nợ công trên GDP sẽ tăng nhanh chóng trở lại trong tương lai không xa.

Phía trên ta nói đây là một giải pháp kỹ thuật để giảm tỷ lệ nợ công trên GDP là bởi nếu vay với các kỳ hạn ngắn hơn thì đương nhiên dư nợ gốc và lãi hàng năm sẽ tăng lên thay vì trải dài ra trong tương lai. Và vì là một giải pháp kỹ thuật nên nó chỉ giúp làm đẹp con số nợ công trên giấy tờ, và cho trước mắt, chứ không phải là thực chất, cho tương lai dài hạn.

Thậm chí, việc kéo dài kỳ hạn của nợ công đôi khi còn gây thiệt hại hơn cho ngân sách, bởi nợ dài hạn thông thường có lãi suất cao hơn nợ ngắn hạn (trừ những giai đoạn bất thường ngắn với đường cong lợi suất bị đảo ngược), dẫn đến tiền lãi hàng năm tăng lên cho cùng một số dư nợ.

Hoàn cảnh đã và sẽ thay đổi

Hai nguyên nhân khách quan có lợi nói trên có thể sẽ không còn duy trì trong thời gian tới nữa.

Về lãi suất, xu hướng thắt chặt tiền tệ của các ngân hàng trung ương thế giới, và cả của Việt Nam, sẽ làm cho lãi suất huy động của trái phiếu chính phủ bằng cả nội tệ và ngoại tệ không thể tránh khỏi xu hướng dốc ngược - đi lên, làm tăng mạnh gánh nặng trả nợ công hàng năm trong thời gian tới, như đã thấy trong phần giả định nêu trên.

Cộng thêm thực tế là nghĩa vụ trả nợ của Chính phủ so với thu ngân sách ngày càng tăng lên trong các năm qua (tức là Chính phủ ngày càng phải phụ thuộc vào đảo nợ; xem phân tích ở bài trước), mặt bằng lãi suất huy động tăng có nghĩa là gánh nặng chi trả nợ công của Chính phủ sẽ tăng ở một cấp độ cao hơn nữa.

Về kéo dài kỳ hạn nợ công, hiện tại, với đường cong lợi suất tạm thời đảo ngược như đang diễn ra ở một số nước/khu vực thì việc tăng kỳ hạn nợ công có thể là một điểm có lợi. Nhưng xu hướng đảo ngược đường cong lợi suất này thường không kéo dài đến hàng năm. Khi nó được bình thường hóa trở lại thì việc kéo dài kỳ hạn nợ công thay vì cắt giảm thực chất nợ công sẽ chỉ làm tăng gánh nặng nợ công như đã nói ở trên.

Tóm lại, tỷ lệ nợ công trên GDP cải thiện trong thời gian qua chủ yếu bởi những nguyên nhân khách quan/kỹ thuật như lãi suất huy động giảm mạnh, và kỳ hạn nợ được kéo dài ra. Những nỗ lực tự thân cắt giảm nợ công về mặt tuyệt đối mới chỉ dừng lại ở việc duy trì nợ nước ngoài (hầu như không tăng thêm dư nợ vay nước ngoài), trong khi vay nợ trong nước thì vẫn tăng mạnh.

Do bối cảnh hiện tại đang thay đổi nên nếu không có biện pháp cắt giảm nợ công thực chất thì tỷ lệ nợ công trên GDP sẽ tăng nhanh chóng trở lại trong tương lai không xa.

(*) https://thesaigontimes.vn/mot-goc-nhin-khac-ve-tinh-hinh-no-cong/

(1) https://vbma.org.vn/storage/reports/May2021/Vietnam%20Bond%20Market%202018_Vietnamese.pdf

(2) https://mof.gov.vn/webcenter/portal/tpcp/pages_r/l/chi-tiet-tin-thi-truong-trai-phieu?dDocName=MOFUCM178023

(3) https://mof.gov.vn/webcenter/portal/tpcp/pages_r/l/chi-tiet-tin-thi-truong-trai-phieu?dDocName=MOFUCM221209

Một bài viết xuất sắc của tác giả giúp cho mở rộng tầm mắt thêm nhiều điều. Tòa soạn nên trả nhuận bút cao để tác giả vui và chia sẻ nhé