(KTSG Online) – Giảm lãi suất là bài toán phải cân đối nhiều biến số vĩ mô, nhưng không thể giảm lãi suất để kích cầu tín dụng dễ dãi trong bối cảnh nhu cầu vốn đang ở mức thấp. Ngoài ra, chìa khóa giải quyết còn là việc minh bạch lãi suất và giảm thiểu những rắc rối mang tính hành chính.

- Ngân hàng Nhà nước yêu cầu phải công khai lãi suất cho vay

- Công khai lãi suất cho vay bình quân và cuộc đua tín dụng

Băn khoăn chuyện giảm lãi suất

Đây là quan điểm được nhiều chuyên gia chia sẻ tại Hội thảo “Khơi thông nguồn vốn ra thị trường" do Báo Tuổi Trẻ tổ chức mới đây. Theo đó, các diễn giả nói rằng cần thêm nhiều giải pháp “phi tín dụng” khác nhau để khơi thông dòng vốn, bên cạnh việc quan sát thêm nhiều biến số vĩ mô khác để giảm lãi suất.

Lo ngại về tăng trưởng tín dụng được nhắc đến nhiều kể từ đầu năm đến nay khi mức tăng yếu hơn nhiều so với cùng kỳ, dù được đánh giá là chịu ảnh hưởng của yếu tố mùa vụ.

Theo ông Đào Minh Tú, Phó thống đốc thường trực Ngân hàng Nhà nước, tín dụng toàn nền kinh tế tính đến 28-3 tăng 0,9%, trong khi tháng 1 và 2 âm. Còn nếu tính đến ngày 5-4 thì ước tăng khoảng 1%.

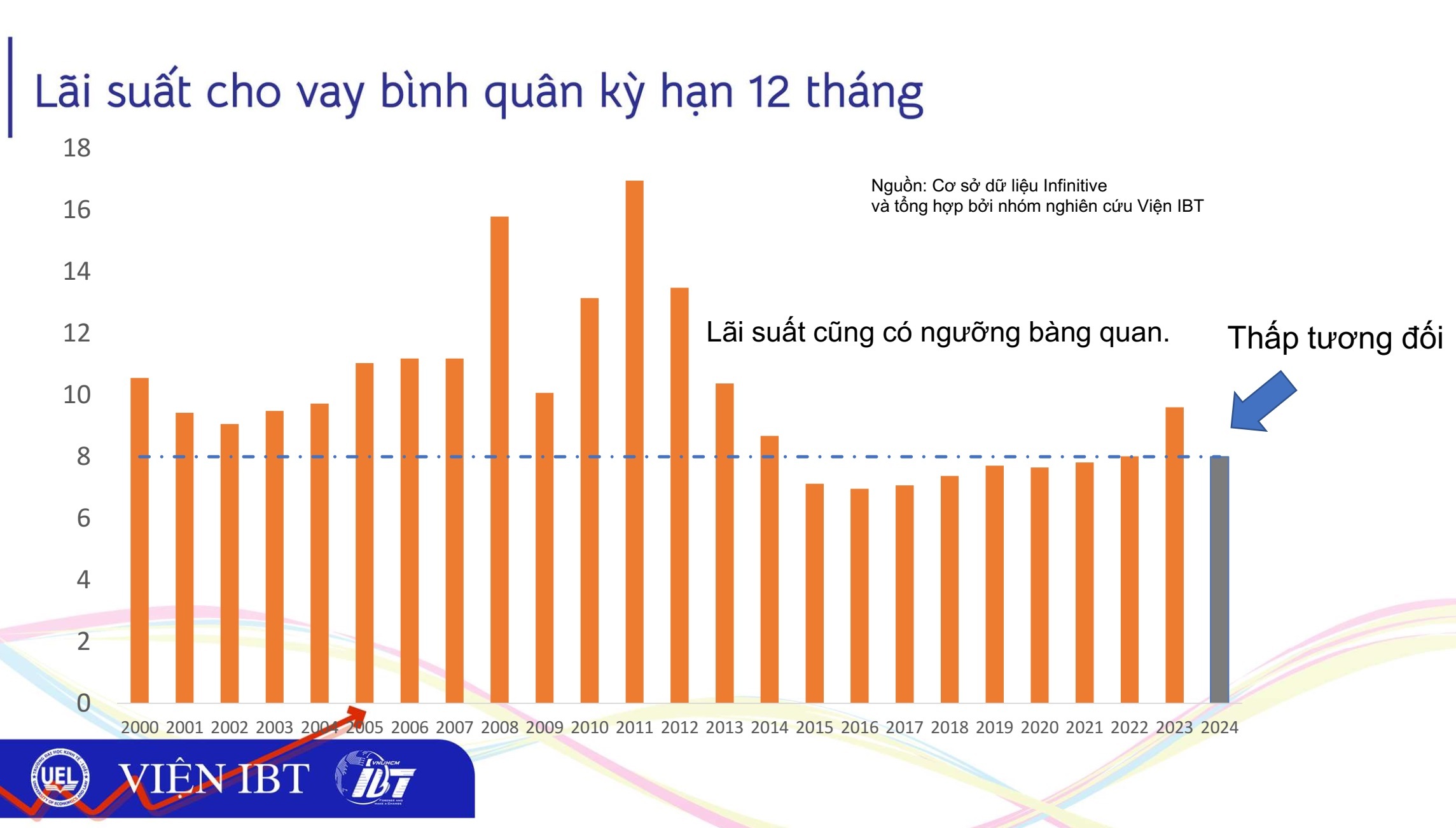

Còn về lãi suất, tính đến hết tháng 3, lãi suất tiền gửi bình quân của các giao dịch mới phát sinh của hệ thống là khoảng 3%/năm, giảm 0,5% so với cuối năm 2023. Còn lãi suất cho vay bình quân của các giao dịch mới phát sinh là 6,5%/năm, giảm 0,6% so với cuối năm 2023.

Trước những lo ngại về chậm tăng trưởng tín dụng, trong số nhiều giải pháp nêu lên, câu chuyện lãi suất được nhắc đến nhiều nhất. Theo đó, nhiều hiệp hội ngành nghề, doanh nghiệp cho rằng lãi suất vẫn ở mức cao, khó tiếp cận vốn dù ngân hàng “thừa tiền”.

Khó khăn được nhắc đến nhiều ở câu chuyện tài sản thế chấp. Không chỉ doanh nghiệp vừa và nhỏ, chính các doanh nghiệp bất động sản cũng rơi vào tình trạng có tài sản nhưng không đủ điều kiện pháp lý để vay vốn.

Do đó, ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TPHCM, nhấn mạnh rằng hữu hiệu nhất để tháo gỡ là giải pháp "phi tín dụng", đó là tháo gỡ các vướng mắc về pháp lý. Vị này cũng nhắc đến việc thiếu nguồn cung sản phẩm nhà ở giá phù hợp, dù đã có những gói hỗ trợ từ các ngân hàng thương mại, chẳng hạn như gói tín dụng 120.000 tỉ đồng.

Theo TS Trương Văn Phước, nguyên phó chủ tịch Ủy ban Giám sát tài chính quốc gia, một thực tế ở đây là khi tín dụng được “mở ra”, lãi suất giảm thì thể trạng doanh nghiệp đã ở tình trạng quá khó khăn. Đây là hệ quả vĩ mô kéo theo từ giai đoạn dịch Covid-19.

Trong khi khó khăn cũ chưa qua, áp lực mới đã tới, như câu chuyện của tỷ giá. Chia sẻ tại hội thảo, bà Tô Thị Tường Lan, Phó tổng thư ký Hiệp hội Chế biến và Xuất khẩu thủy sản Việt Nam (VASEP), cho biết nhóm xuất khẩu hàng đầu hiện nay cũng ngại vay đô la với lãi suất trên 5%, thay vào đó là chờ những tín hiệu tích cực hơn.

Do đó, ở thời điểm này, việc định giá tiền đồng thế nào cho phù hợp với thay đổi vĩ mô lại càng trở nên thách thức hơn với nhà điều hành chính sách tiền tệ.

Theo ông Phước, trong điều kiện Việt Nam, giữ cho tỉ giá ổn định trong khoảng 3-4% là trong “tầm tay” của NHNN. Tuy nhiên, ông cũng nhấn mạnh thêm rằng không để cho mặt bằng lãi suất Việt Nam tăng cao để bù đắp cho việc biến động của tỉ giá hối đoái, vì đây là “đánh đổi đắt giá nhất”.

Minh bạch lãi suất để tăng tính cạnh tranh

Ở góc độ khác, PGS.TS Hoàng Công Gia Khánh, Hiệu trưởng Trường ĐH Kinh tế Luật (ĐH Quốc gia TPHCM), đặt vấn đề ngược lại là liệu có nên tăng tín dụng bằng mọi giá trong bối cảnh khả năng hấp thụ vốn của thị trường còn yếu hay không.

“Quan trọng là ngân hàng vẫn phải tìm đúng khách hàng để cho vay. Nếu áp lực đẩy vốn ra nhanh quá với lãi suất thấp thì liệu rằng chất lượng tín dụng mấy năm nữa sẽ như thế nào?”, ông Khánh đặt câu hỏi.

Do đó, theo vị này, chính sách khơi thông tín dụng hiện nay là cần thực hiện nghiêm túc câu chuyện chủ động công bố mức lãi suất cho vay của Ngân hàng thương mại để tạo lòng tin của thị trường, thậm chí là tỷ trọng giải ngân của từng mức lãi suất đã công bố.

“Ngân hàng công bố những gì mình làm và làm những gì mà mình đã công bố. Còn về phía doanh nghiệp chấp nhận luật chơi thị trường thì phải tái cấu trúc doanh nghiệp, không thể yêu cầu ngân hàng cho vay dưới chuẩn”, ông Khánh khuyến nghị.

Còn GS.TS Phạm Thị Thanh Xuân, Phó Viện trưởng Viện nghiên cứu phát triển Công nghệ Ngân hàng, Trường Đại học Kinh tế Luật, trong phần giới thiệu bài nghiên cứu của nhóm, đặt kỳ vọng chính sách công khai biểu lãi suất cho vay sẽ giúp cho thị trường minh bạch hơn.

Theo đó, việc công khai lãi suất cho vay sẽ khiến dòng vốn điều hướng về phía những ngân hàng có mức lãi suất thấp hơn và các ngân hàng sẽ phải cạnh tranh với nhau về dịch vụ.

Theo Phó thống đốc thường trực NHNN Đào Minh Tú, tình trạng hiện nay là mặt bằng lãi suất được nhận định là ở mức thấp so với chục năm qua, nhưng vẫn còn cao ở những khoản vay cũ chưa được điều chỉnh.

Theo đó, để hạn chế tình trạng này, NHNN yêu cầu công bố lãi suất cho vay bình quân, điều chưa từng làm trước nay. “Quan điểm là phải hạ lãi suất, thậm chí cần phải có tác động dư luận xã hội với những ngân hàng còn treo lãi suất cao, tạo điều kiện cho doanh nghiệp và người vay lựa chọn ngân hàng có lãi suất thấp”, Phó thống đốc nói.